悠閒理財/賣出認購期權值博 做好風險管理

2025.12.28 04:20:35

字號:

字號:

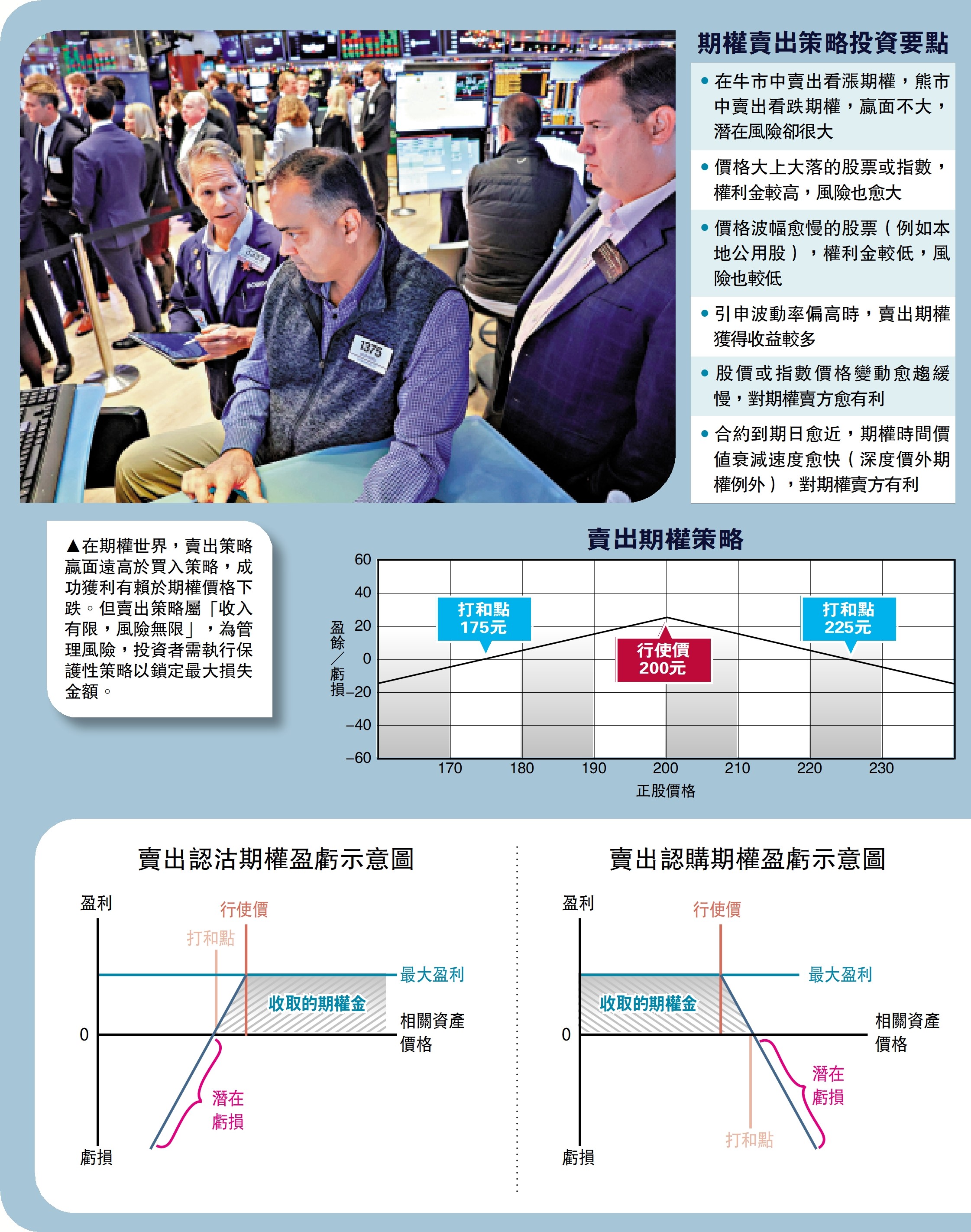

四式期權中,賣出策略屬於「收入有限,風險無限」,與買入策略「收入無限,風險有限」相反,但前者贏面遠高於買入策略,所以投資者比較喜歡執行賣出策略。賣出策略成功獲利有賴於期權價格下跌,而這主要在三個情境下發生,首先是標的價格表現與期權策略一致,其次是期權的時間值因合約到期日而歸零,最後是偏高的波動率均值回歸。進取投資者「裸賣」合約賺盡期權金。為管理風險,投資者執行保護性策略,以鎖定最大損失金額。/大公報記者 劉鑛豪

在期權世界中,買入策略是先付出期權金,換取未可知的回報。由於買入策略的回報率可能數以倍計,甚至數以十倍計,所以被喻為刀仔鋸大樹。賣出策略即通過賣出期權合約,收取期權金。當期權金下跌,甚至歸零,令到期權合約再沒有價值,在這個情境下,對賣方就有利,把期權金袋袋平安。

分清認購與認沽期權

賣出策略可以分為賣出認購(Short Call)期權、賣出認沽(Short Put)期權。賣出策略如何運作?以賣出認購期權合約為例。投資者陳先生在10月8日賣出行使價112.5元的滙控(00005)認購期權,當天每股期權收報1.7元,一份合約400股,共收取680元,合約10月30日到期。滙控當天正股收報110.6元,這份合約屬於價外期權。

收取期權金後,陳先生需要付出什麼代價呢?他有義務在10月30日或以前,向期權合約買方按每股112.5元,沽出400股滙控股份。如果滙控股價在10月底收低於112.5元,買方都不會行使合約價,陳先生便可以保留部分或全部期權金。結果,滙控在10月30日收報108元,陳先生收取的期權金就可以袋袋平安。

賣出認沽期權合約情況則剛好相反。如果陳先生賣出行使價640元的騰訊(00700)認沽期權,合約10月30日到期。騰訊股價在10月底收報高於640元,陳先生便可以保留持有的期權金。相反,騰訊股價收報低於640元,例如收報600元,屆時陳先生便有義務按每股640元,向買入認沽期權合約的投資者,買入騰訊股份,按每張合約100股,賬面虧損4000元。

三種情況下賺取收益

從以上例子可以見到,期權合約賣方成功保留收益的三個來源。第一個來源是標的價格表現與期權策略一致。陳先生賣出滙控認購期權合約,就是估計滙控股價不會大升;當滙控股價窄幅橫行,微升不高於行使價,或下跌,陳先生便成功保留收益。

第二個來源是期權合約愈趨近到期日,時間值就趨近零,即使在標的價值不變,期權價格也會下跌,對賣方有利。舉例說,陳先生今次賣出的是滙控價外認購期權合約,只有時間值沒有內在值。如果滙控股價在合約到期時收報113元,高於行使價112.5元,因他已收取1.7元時間值,這宗交易仍會有利潤。

第三個來源是偏高的波動率均值回歸。引申波幅(IV)愈高,期權價格就愈高。引申波幅(IV)愈低,期權價格就愈低。投資者趁引申波幅飆高時,賣出期權合約,收取較高期權金,等待引申波幅回落,低價平倉套利。有關這個套利策略,日後進一步討論。

至於「裸賣」合約的潛在風險、風險管理方法,以至遇到虧損的補救措施,將會另文再介紹。

評論