察股觀經/產業鏈優勢穩 中國出口韌性強\李迅雷

2026.01.01 04:16:31

字號:

字號:

展望2026年中國出口,筆者認為中美關稅有望維持穩定,雙方經貿關係迎來階段性緩和。儘管全球貨物貿易增速放緩,但依託於成本優勢,中國出口訂單份額預計將進一步提高。定量測算顯示,以美元計價的中國出口,2026年將同比增長3.4%,繼續維持強韌性。

2025年中國出口表現好於預期。以美元和人民幣計價的中國出口名義同比,前11個月分別為5.4%、6.2%。若剔除掉價格因素拖累後,前11個月人民幣計價的出口實際同比增長9.0%。

外需強勁,為中國經濟增長提供重要支撐。2025年前三季度貨物和服務淨出口拉動GDP同比增長1.5個百分點,對GDP累計同比的貢獻率達到了29.0%。對比歷史同期看,這是2009年公布數據以來,貨物和服務淨出口對各年前三季度GDP累計同比貢獻率的第二高,僅次於2022年前三季度的32.5%。

筆者認為,2025年中國出口高增長,主要有以下三個原因:

一是美國提高對華關稅後,部分商品可能經由東盟等地區向美國轉口。2025年前11個月中國對美出口同比為-18.9%,對東盟出口同比增長13.7%,兩個增速的分化,可能和轉口貿易有關。

二是中國企業加快出海,對非洲等地區出口高增長。2025年前11個月中國對非洲出口同比增長26.3%,遠高於中國對其他主要貿易夥伴的出口增速,對非洲出口拉動前11個月中國總出口同比增長1.3個百分點。通過對出口結構的拆分,可發現前11個月中國對非洲資本品出口同比增長50.8%,遠高於同期中間品和最終消費品的對非出口增速。據此判斷,對非洲出口高增長,主要推動因素是「一帶一路」框架下中國企業向非洲的產能轉移,而並非通過非洲做轉口貿易。

三是全球貿易狀況好於預期。隨着美國和多個貿易夥伴舉行貿易談判,關稅對全球貿易的擾動減弱。2025年10月WTO(世界貿易組織)發布報告預計,2025年全球貨物貿易量將同比增長2.4%,較4月美國對等關稅政策落地初期時的預測值-0.2%大幅上調。

關稅風險料趨平穩

展望2026年,筆者認為中美關稅有望維持穩定,儘管全球貨物貿易增速放緩,但依託於成本優勢,中國出口訂單份額預計將進一步提高。

對美出口方面,筆者認為中美已互相徵收的關稅2026年可能維持不變,雙方在貿易層面的博弈進入了緩和期。邊際視角看,貿易摩擦對2026年中國出口的衝擊,預計將有所緩解。2026年中美關稅進一步下調,可能需要雙方在貿易、芬太尼合作等領域,取得新的共識和進展。

根據彼得森國際研究所的測算,2025年9月(最新,基於USITC的原始數據)美國對華關稅稅率為35.2%,對全球的平均關稅稅率為10.4%。在11月初下調10%的芬太尼關稅後,美國對華關稅約為25%(即35.2%至10%)。

市場仍舊關注剩餘的10%的芬太尼關稅,是否會取消。基於以下兩個原因,進一步下調芬太尼關稅,或許需要中美雙方達成新的巨大共識和合作成果。一方面,芬太尼產業鏈長,跨國聯合執法想要達成巨大的合作成果,可能需要一些時間。另一方面,美國對日韓這兩個傳統盟友的最新關稅分別為16.1%、15.0%,若完全取消對華芬太尼關稅,那麼美國對華關稅將和韓國的接近,略低於日本的。考慮到全球地緣的複雜性和長期性,出現這種情況的概率或有限。

與此同時,2026年中美關稅上調的風險也不大。2025年中美經貿團隊的會談,每次都圍繞核心關切逐一解決,預計2026年因談判未達成共識而上調關稅的風險不大。中國稀土戰略的強威懾力,也為中國贏得談判主動權。根據國際能源署(IEA)2025年3月的統計和預測,2024年中國和美國的稀土礦產量佔全球比例分別為61.1%、8.9%,中、美的稀土精煉產量佔全球比例分別為91.3%、1.2%。

美國積極尋求擺脫對中國稀土產業鏈的依賴,但進展較慢。美國戰略與國際研究中心(CSIS)表示,2020年美國五角大樓開始投入資金用於構建美國本土的稀土元素供應鏈,但美國稀土相關的生產仍處於早期階段。蘭德公司2023年在報告《保護美國稀土》中指出,美國要實現稀土供應鏈自主,至少需100億到150億美元的長期投資,並在技術、人才和配套設施上全面重建產業基礎。

中國此前對日本的稀土禁運,也為美國提供了前車之鑒。2010年由於地緣爭端,中國對日本實施稀土禁運。日本開始尋找稀土替代和發展精煉技術,但成效並不大。日本稀土進口來源於中國的比例,在歷經五年下降後,又從2016年的低點53%左右,持續回升到2025年的75%左右。日本尋求降低對中國稀土依賴的曲折探索經驗,也強化了目前中國所實施的稀土出口管制戰略的正確性和威懾力。

共建「一帶一路」 出口地多元化

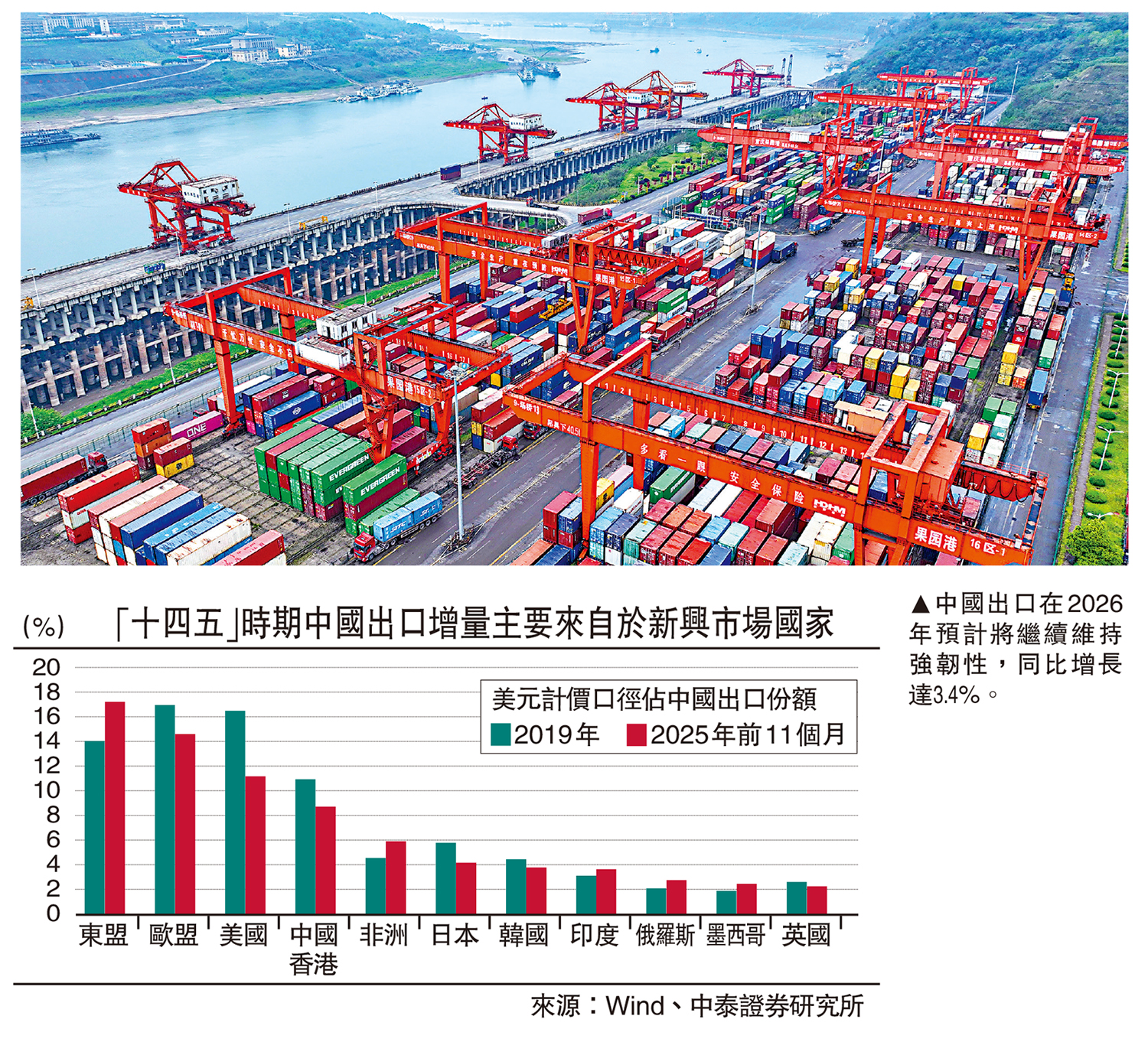

對非美經濟體出口方面,「一帶一路」戰略推動中國出口目的地多元化,這有助於中國提高抵禦單邊貿易摩擦的能力。對比2019年和2025年前11個月,中國出口裏主要貿易夥伴的佔比,可發現「十四五」時期中國出口的增量主要來自於新興市場和發展中國家。相較於發達經濟體,新興市場和發展中國家的經濟增速更高,外溢的進口需求也更強。

中國出口「以價換量」策略,儘管帶來了貿易摩擦風險,但也會繼續提升中國出口佔全球的份額,令中國出口維持強韌性。2023年1月到2025年9月,以美元計價的中國出口價格指數下跌了17.3%,同期非洲和中東、拉丁美洲、除中國外的亞洲新興經濟體以美元計價的出口價格指數,分別下跌了6.5%、上漲2.1%和上漲3.7%。

中國出口大幅度地「以價換量」,除了部分新興行業快速崛起拉低單位生產成本外,也和國內「供強需弱」,企業有動力通過降價去搶佔海外市場有關。

2020年到2022年海外生產受限,一些訂單被動轉向中國,出口高景氣帶動國內製造業資本開支擴張。2023年後海外生產開始恢復,但中國內需修復斜率不及預期,加上前期開工項目形成的產能陸續釋放,企業所面臨的「供強需弱」壓力逐步上升。一些企業主動降價,尋求將前期流向中國的出口訂單留下來,並通過低價格去開拓市場。

低價出口也會增加貿易摩擦的風險,根據Global Trade Alert的統計,2022年即海外步入後疫情時代開始,中國受到的貿易干預影響次數就開始上升。

綜合考慮中國國際影響力的大幅提升、中國產品「物美價廉」,以及短期沒有經濟體可以取代中國在產業鏈、供應鏈裏的優勢地位,筆者認為「以價換量」對中國出口總的影響,短期將繼續偏正面,即會繼續提高中國出口的份額。

若將中國出口金額,拆分為全球貨物貿易量×中國份額×中國出口價格,以此計算2026年中國以美元計價的出口同比數據。

全球貨物貿易量方面,2025年10月WTO發布《全球貿易展望與統計報告》,其中預計2026年全球商品貿易量將增長0.5%。WTO認為2026年的商品貿易量增速,將較對2025年的預測增速2.4%明顯放緩,主要原因是貿易限制措施和政策不確定性蔓延到更多經濟體和部門。

中國出口份額方面,它有明顯的季節性規律,下半年通常比當年上半年的高。2025年上半年中國出口金額佔全球的14.2%,和2024年上半年的持平。測算顯示,2025年上半年中國出口量佔全球的份額為16.6%,較2024年同期提高了0.7個百分點。

假設由於轉口貿易轉弱,2025年全年中國出口數量佔全球份額較2024年提高0.5個百分點,至17.2%。考慮到2026年中美貿易摩擦緩和,以及中國出口的成本優勢依然非常明顯,假定2026年中國出口數量佔全球的份額進一步提高到17.7%。

出口價格方面,2025年前九個月中國出口價格指數同比下跌2.5%,已連續三年為負值。考慮到基數效應等原因,假設2026年中國出口價格指數同比回升到0。

根據上述假定,可以估算得2026年中國出口同比=1.005×0.177×1/0.172-1=3.4%。

(作者為中泰證券首席經濟學家)

評論