一點靈犀/美版「房住不炒」只是藥石亂投\李靈修

2026.01.10 04:20:44

字號:

字號:

特朗普本周在社交媒體上呼籲,為解決美國住房問題,國會應立法禁止大型機構投資者購買單戶住宅,更表示,「住房是給人住的,不是供企業囤積的」。但細究背後癥結,特朗普的觀點可能把錯脈、也開錯藥方。

中國的「房住不炒」定調是在2016年中央經濟工作會議首次提出的,標誌着樓市政策轉向抑制投機行為,更加強調住房的民生屬性。掐指一算,該國策已來到第十個年頭。

而在特朗普看來,由於拜登政府造成通脹高企,以及大型機構囤積住宅,造成美國年輕一代的住房負擔能力下降,侵蝕了他們的美國夢。

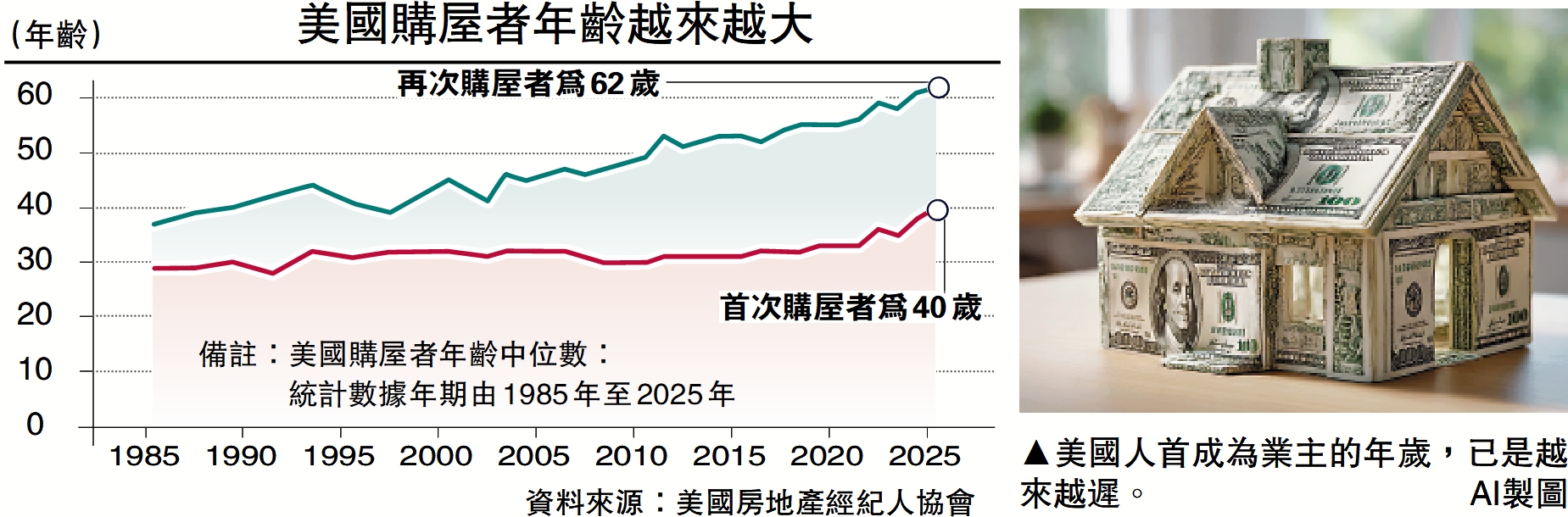

單從數據來看,如今美國住房問題的確嚴重。美國全國房地產經紀人協會(NAR)最新統計顯示,2025年全美首次購房者的年齡中位數已飆升至40歲的歷史新高,而2010年這一數據僅為30歲。與此同時,二次及以上購房者的年齡中位數也攀升至62歲。(見配圖)

但將此歸咎於企業囤房並不合理。最新報告顯示,美國大型機構投資者(擁有100套以上房屋)的單戶住宅持有量僅佔總存量約1%,又因近年來房價的持續走高,機構投資者已轉為淨賣出狀態。即便手中持有的住宅、其主要目的也是出租,而非長期空置。

供應不足 需求也疲弱

事實上,美國住房問題背後成因複雜,難以單一因素來作解釋。從供給端來看,嚴格的土地使用法規極大限制了美國住房供應,其中又以建築高度限制尤為突出。資料顯示,在全美240個最大的都會區中,約60%的住宅建造被限制在2至3層的高度。僅有7%的住宅用地允許建造5層或以上的建築。這也導致了高密度住宅開發計劃的受阻,住房供應無法有效響應市場需求。

與此同時,特朗普政府大規模驅逐無證移民,造成建築行業的勞動力短缺,也迫使建築公司大幅提高工資,將成本轉嫁給購房者。據摩根大通預計,美國每年的住房建設缺口在300萬至400萬套之間,這種長期的供需失衡大幅抬高了住房成本。

從需求端來看,疫情期間美國聯儲局大幅降息,美國家庭部門通過債務置換,將房貸利率鎖定在極低水平。數據顯示,全美54%的住房抵押貸款持有人仍維持着4%以下的利率。而當前美國30年期固定抵押貸款利率約在6%至7%之間。這一結構性特徵,使得業主嚴重缺乏換房意欲,美國二手房成交量已降至歷史低位。有外媒計算過,若在當前6.21%的利率環境下換房,業主的月供成本將從平均1291美元驟增73%至2236美元。

面對高房價與高利率的雙重壓力,未上車的年輕人自然壓力山大,特別是應屆畢業生正在遭遇人工智能(AI)職場競爭。根據紐約聯邦儲備銀行發布的《家庭債務與信貸季度報告》顯示,2025年二季度,美國逾期90天以上的學生貸款佔比飆升至12.9%,創下二十一年來的歷史新高。還不起債的年輕人,既沒有儲蓄能力,也缺失貸款資格。

旨在力挽選民支持率

以上種種來看,美國政府單純禁止大型機構囤房,對於改善住房負擔能力來說效果有限。但眼見支持率回落至危險區間(41%-42%),而中期選舉挑戰愈發嚴峻,特朗普不得不將生活成本問題以政治優先度來提高,擺出一副體諒民間疾苦的姿態。

筆者1月1日B5版撰寫《「斬殺線」揭示美國經濟K型分化》一文中指出,民主黨極左翼代表佐赫蘭·馬姆達尼(Zohran Mamdani)憑藉「打造可負擔性(Affordability)的紐約」口號、高票當選市長,也為特朗普敲響警鐘,政府需要正視宏觀數據與微觀體感之間的巨大落差。

評論