兩個情景/Delta值愈高 股價影響期權價愈大

2026.01.18 04:21:55

字號:

字號:

應用於期權交易的「希臘字母」分別為:Δ(Delta)、Γ(Gamma)、Θ(Theta)、v(Vega)及ρ(Rho)。本文將會探討「Delta」如何影響牛市認購價差的收益。

Delta的重要性在於,顯示期權價格對股價或指數升跌的敏感度。「買入」認購期權(Long Call)的Delta值為正數,數值介乎0至1,數值愈高,對股價敏感度就愈高。

舉例,騰訊(00700)認購期權的期權金為10元,Delta值為0.4。當騰訊股價每升1元,期權金便上升0.4元;股價每跌1元,期權金則下跌0.4元。如果Delta值為0.7,騰訊股價每升1元,期權金便上升0.7元;股價每跌1元,期權金則下跌0.7元。由此可見,Delta數值愈高,期權金對股價的敏感度也愈高。

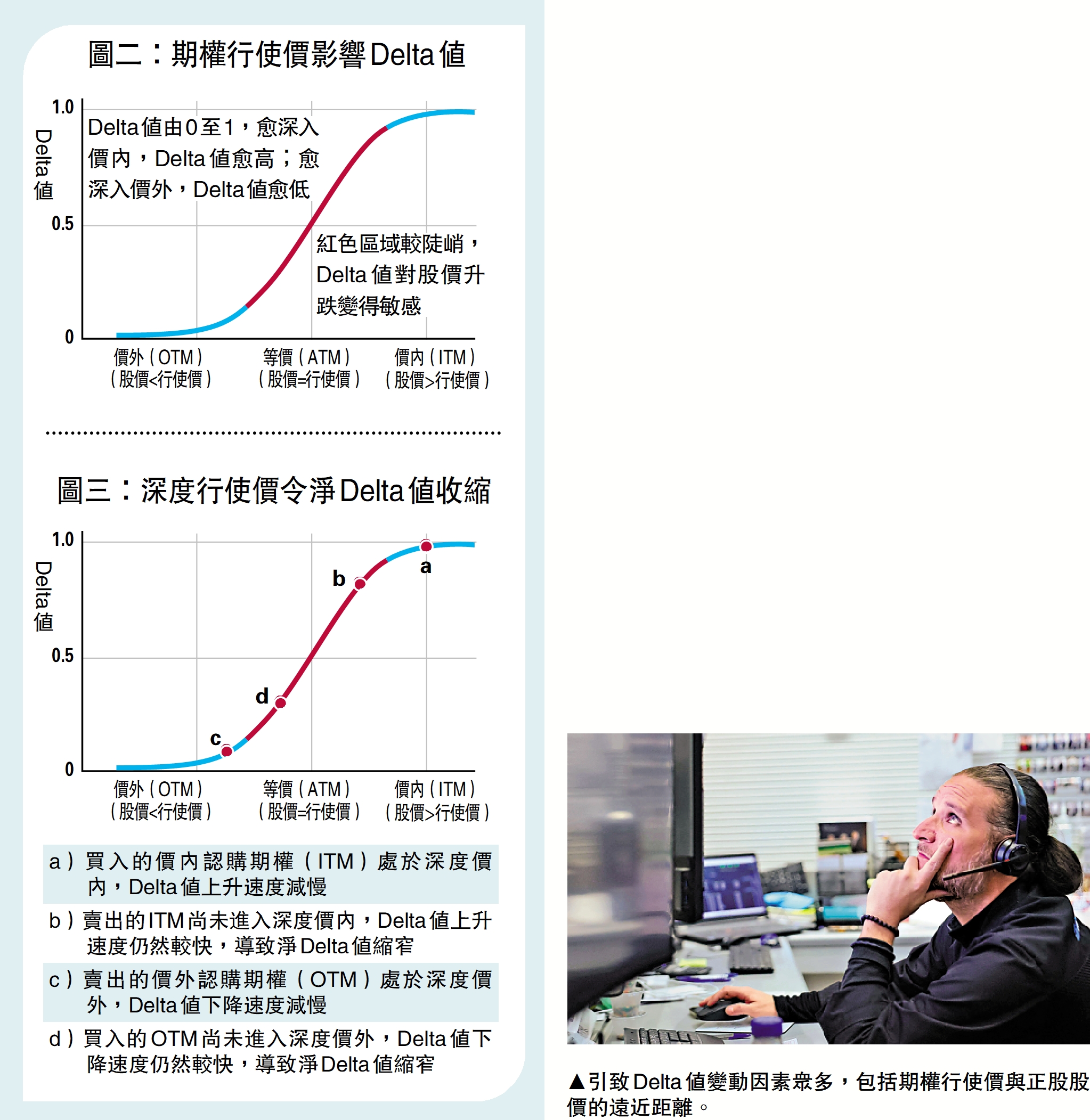

從圖二可見,認購期權的行使價愈來愈深入價內(行使價愈來愈低於股價),Delta值就愈高,甚至達到1。相反,行使價愈深入價外(行使價愈來愈高於股價),Delta值就愈低,甚至達到0。若果行使價與股價相同,Delta值為0.5。引致Delta值變動因素眾多,包括期權行使價與正股股價的遠近距離。

至於Delta值對牛市認購價差交易的影響,無論是兩個價外期權的組合(OTM+OTM),抑或兩個價內期權的組合(ITM+ITM),「買入」認購期權的Delta值都相對較高,對股價升跌較為敏感;「賣出」認購期權的Delta值相對較低,對股價升跌的敏感度較低。

若果「買入」認購期權的Delta值為0.7,「賣出」認購期權的Delta值為0.4;這個組合的「淨Delta值」為0.3(0.7-0.4)。當騰訊股價上升1元,前者期權價格升0.7元,後者期權價格升0.4元,結果這個組合的淨收益增加為0.3元。相反,當股價下跌1元,淨收益減少0.3元。補充一點,「賣出」認購期權(Short Call)的Delta值為負數。

以下有兩個情景值得注意。第一個情景:當股價不斷上升,「買入」認購期權的行使價逐步走向深度價內,結果Delta值上升速度開始轉慢;另邊廂,「賣出」認購期權的行使價仍未明顯深入價內,Delta值的上升速度依然較快(見圖三)。如此一來,「淨Delta值」縮窄,可能由0.3縮窄至0.2。當股價上升1元,這個組合的淨收益由增加0.3元降至0.2元。這個情景對牛市認購價差的收益是「不利」。

第二個情景:當股價不斷下跌,「賣出」認購期權的行使價逐步走向深度價外,Delta值的下跌速度開始轉慢;另邊廂,「買入」認購期權的行使價未明顯深入價外,Delta值的下跌速度依然較快(見圖三)。「淨Delta值」同樣縮窄,可能由0.1縮窄至0.05。在這個情景下,每1元股價下跌,這個組合的淨收益減少幅度,會由0.1元減少至0.05元。這個情景對牛市認購價差的收益是「正面」。

結論是,以Delta角度,持有深度價內是不利的,但持有深度價外期權是正面的。然而,實務上,當期權價跌至深度價外,投資者就可能選擇平倉,而未必是繼續持有。Delta對期權組合的影響不限於以上討論,日後會通過其他期權組合,再作介紹。

評論