樓市新態/強積金置業 分擔資本市場風險\汪敦敬

2026.01.21 04:15:49

字號:

字號:

民間一直有聲音要求強積金(MPF)可以用作買樓的首期。1月16日立法會財務委員會特別會議上,黃國議員建議,放寬強積金用於置業。他表示:「用於買樓都是投資,是否可以考慮適當放寬?」

令市民感到欣喜的是,政府反應比過去更積極和具體,財政司司長陳茂波對「提取強積金置業」建議的回應是:「強積金的初衷和政策目標,是退休保障,提前提取做其他用途會否削弱退休的保障。當然黃國議員剛才提出提取強積金買物業自住,供完物業後,其實都是退休保障。因為除了住之外,物業可以按揭給相關機構,每個月拿些錢出來用,有一定道理,我們會全面檢視。」

手持物業 增退休保障

官員決定一個政策的確要考慮很多因素,很多時需要留有餘地。但市民是十分渴望政府的回應,起碼可以反映到官員的價值觀和立場,這點在凝聚民心上許多時比政府如何決定更加重要。

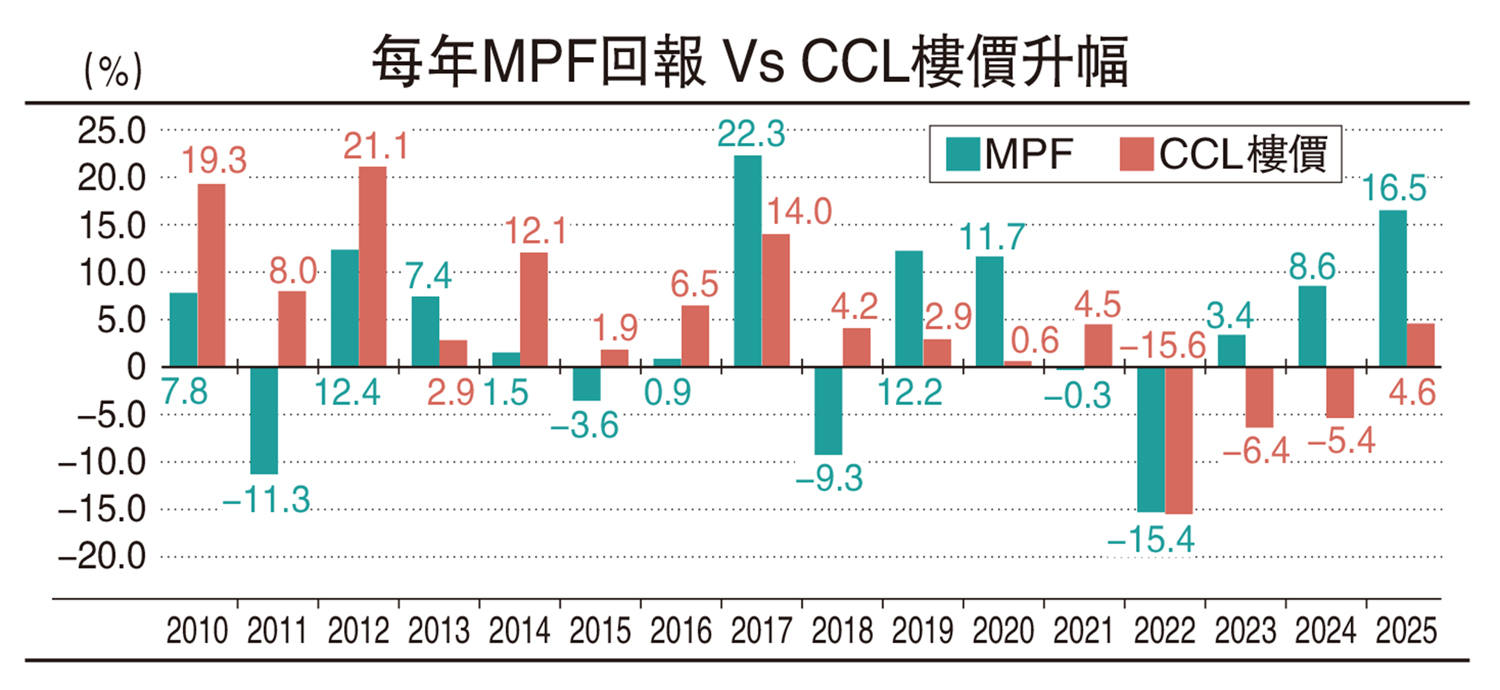

過去一年,強積金整體淨回報16.5%,且連續三年錄得正回報。根據CCL指數,樓價由去年3月谷底至今回升了7.2%。去年全年計則只是升了4.6%,但在2010年至2016年樓價上升就較多時候是遠高於強積金的表現了(見配圖)。

樓價為何有時成為較高升值的投資工具?因為可以對抗通脹。樓宇本身就是一個充滿不同材料的產品,通脹上升最終會反映在建築成本上。如果撇除炒賣因素,樓市隨通脹上升,絕對是一件好事,這樣才能保障到市民的財富。

股票市場當然有個別例子,賺錢的幅度不少時候也勝過地產,但股票也有其慘淡收場的一面。強積金始終是一個長期投資,需要穩定增長,房地產在這方面有較佳的表現。何況買樓無論投資處境如何,最後的結果仍是供滿樓。這有兩大好處:一是可以保障到居住上的安居樂業;二是一個可兌現的資產,現契樓可以兌現金錢,也應該足以應付到安老、危疾的需要。

不少關於強積金支付首期的建議,都是提倡只將部分強積金支付首期,這樣會令市民投資組合化,資金能在市場循環運作。

強積金可以用作買樓的首期,也令市民財富分配得更佳,不會令強積金過分集中在股票市場。而回到普羅大眾的房地產,可能會有較多小業主可以受惠。現時全港有15萬人的強積金累計結餘超過100萬元,其中約2萬人為40歲以下。讓強積金作買樓首期,將對市場及香港內部經濟產生良性效益。

(作者為祥益地產總裁)

評論