港股觀察

2026.01.27 04:16:46

字號:

字號:

席春迎

人工智能重構資本市場價值

當互聯網把連接變成基礎設施,幾乎所有行業都被迫重做一遍:渠道被重寫,成本結構被重寫,組織形態被重寫。今天,人工智能正在把智能變成新的基礎設施,重寫的不只是流程與效率,更包括價值的生成方式與分配方式。

一個直觀信號是,全球資本市場的市值重心正在發生位移。到2026年初,全球市值榜單前列高度集中於人工智能相關的產業鏈與平台型公司。以算力為核心的英偉達,以雲平台和操作系統見長的微軟、Alphabet,以及持續強化人工智能生態的蘋果,穩居全球市值最高的公司之列。資本市場用最敏感的定價機制給出判斷:人工智能正在成為決定性變量。

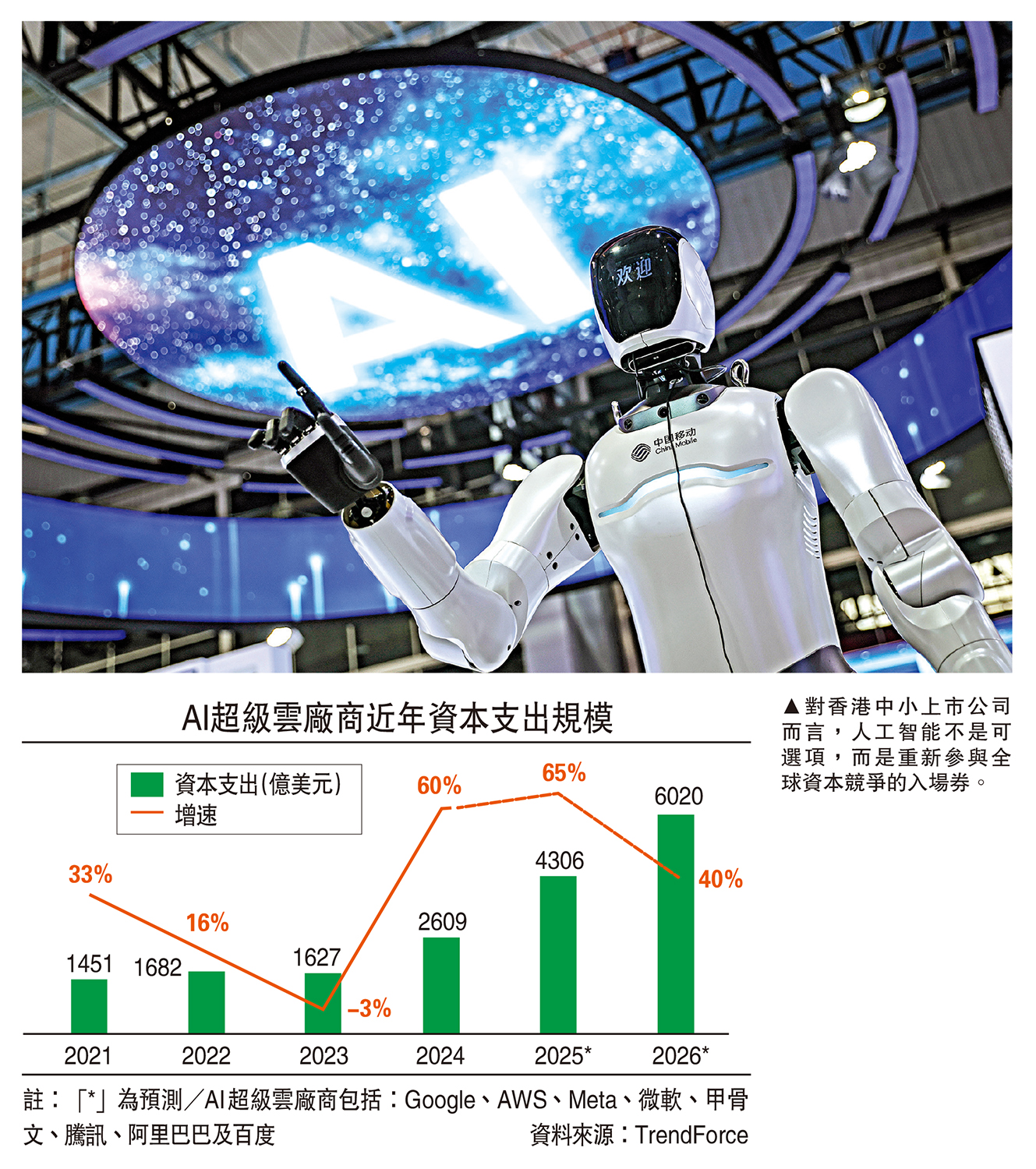

更重要的是,人工智能並非輕資產的數字遊戲。為了支撐模型訓練與推理需求,全球雲計算與平台型企業正在掀起一輪史無前例的資本開支周期。據公開研究測算,所謂「AI 超級雲廠商」在2026年的資本支出規模預計將達到約6020億美元,較2025年上升約三分之一。這一趨勢清楚表明,人工智能時代的價值重構,首先是一場圍繞新生產資料的重構:算力、數據、模型、網絡與安全體系,正在成為新的核心要素。

重構資源配置方式

回顧工業史,每一次通用技術的出現,都不是簡單的工具升級,而是對社會分工、資源配置和組織方式的系統性重塑。蒸汽機釋放體力,電力釋放機械效率,互聯網釋放信息流動,而人工智能釋放的,是認知能力的規模化供給。

人工智能之所以具有劃時代意義,在於它把過去高度依賴經驗、教育與個人能力積累的理解、推理、生成與決策輔助能力,轉化為可複製、可擴展、可持續調用的能力模塊。從代碼編寫、財務分析,到內容生成、客戶響應、複雜信息結構化處理,原本稀缺的腦力勞動正在被「插座化」、「雲化」。

國際機構研究顯示,人工智能將影響全球約40%的就業崗位結構,在發達經濟體這一比例更高。但更深層的變化不在於崗位替代,而在於生產關係的重塑:當認知能力能夠以算力為載體被資本化、以數據為燃料被規模化、以模型為接口被產品化,誰掌握這些要素,誰就掌握了新的價值分配權。

這也解釋了為何人工智能不僅是技術革命,更是資本與組織形態的再分配機制。企業不再單純依賴規模擴張,而越來越依賴系統能力、數據沉澱與持續學習機制。

人工智能對產業的影響,早已超越單純的降本增效,而是在重構價值鏈本身。研發、生產、供應鏈、營銷、服務、風控、合規、財務等環節,都在被重新定義。真正的變化,並非「用不用AI」,而是「是否把AI嵌入生產系統」。

資本市場關注的核心問題在於:這種變化能否轉化為可持續的價值創造。市值並非短期股價表現,而是價值創造、價值實現與價值維護的統一,其中價值創造始終是根本。

在人工智能時代,價值創造邏輯發生了四個關鍵變化。

首先,利潤函數被重寫。人工智能把大量固定成本轉化為可變成本,把人力瓶頸轉化為算力與系統瓶頸。那些能將AI深度嵌入核心流程、形成持續學習閉環的企業,邊際成本下降更快,人均產出更高,現金流質量更穩定。

其次,增長邏輯從線性擴張轉向複利式積累。模型與數據越用越好,產品與服務體驗不斷優化,反過來吸引更多用戶和數據,形成正向循環。這類企業更容易獲得資本市場的長期溢價。

再次,無形資產被系統性重估。數據資產、算法能力、算力保障、生態協同,以及人工智能治理能力,正在成為新的估值錨。能否證明自身的合規性、可靠性和安全性,正在直接影響企業的融資成本與估值折價。

最後,資本市場自身也在被人工智能重塑。研究、交易、風控、監管科技廣泛引入大模型的同時,集中度風險、模型風險和系統性依賴也在上升。未來,市場對企業的要求不僅是會用人工智能,更是用得穩、用得可控、用得可解釋。

重構上市公司格局

從資本市場角度看,人工智能正在重構上市公司的價值分布格局,並逐步呈現出清晰的四類層級。

第一類,是人工智能基礎設施與底層能力提供者,包括算力芯片、雲計算平台及大模型體系。這一層處於「對全行業收費」的價值源頭,市值規模最大、確定性最強。以英偉達為代表的算力公司,以及以微軟、Alphabet為代表的雲與平台企業,構成了人工智能時代新的基礎資產。

第二類,是平台化工具與垂直模型企業。其價值不在於單點功能,而在於是否能夠形成高頻使用入口、沉澱行業數據並持續進化。這一層估值彈性更大,但競爭也最為激烈,分化速度最快。

第三類,是人工智能與實體產業深度融合的系統型企業。這類企業未必自研大模型,但能夠把人工智能嵌入研發、製造、供應鏈、營銷與服務體系,實質性改變成本結構和增長邏輯,是未來最有可能實現市值躍遷、孕育百億市值公司的關鍵群體。

第四類,是將人工智能作為工具或功能引入業務流程的行業應用型企業。這一層數量最多、覆蓋面最廣,但多數僅獲得效率改善。能否實現估值重構,取決於是否將人工智能沉澱為流程資產、數據資產和組織能力。

總體而言,人工智能並非平均抬升所有公司的估值,而是通過重塑價值創造方式,加速資本市場的結構性分化。

對於香港中小上市公司而言,人工智能帶來的結構性機會,主要集中在第三類與第四類路徑上。關鍵不在於是否擁有人工智能,而在於是否借助人工智能重構價值創造方式。

第三類路徑,是以上市公司為平台,將人工智能深度嵌入既有產業體系。大量港股中小上市公司具備產業基礎、客戶資源和合規上市平台,但長期面臨增長乏力與估值偏低的問題。通過對研發、製造、供應鏈、營銷和風控環節的系統性重構,把效率提升轉化為利潤質量改善,並進一步形成可複製、可擴展的業務模型,有望實現從存量經營向結構性增長的躍遷。

第四類路徑,則是以人工智能為切入點,從具體業務場景入手,推動企業從效率型應用向結構型能力升級。關鍵不在於節省多少人工成本,而在於能否通過數據沉澱和流程再造,使人工智能成為企業運營中不可替代的一部分,從而提升現金流穩定性與經營可預測性,為估值改善奠定基礎。

結語

人工智能正在把資本市場帶入一個新範式:企業的人工智能化程度將像資產負債表一樣被審視,算力與數據能力將像產能一樣被評估,人工智能治理能力將像內控體系一樣被驗證。

在這一範式下,市值管理不再是追逐概念的技巧,而是圍繞價值創造、價值實現與價值維護的系統工程。對香港中小上市公司而言,人工智能不是可選項,而是重新參與全球資本競爭的入場券。真正的分水嶺,在於企業能否把人工智能從工具變成結構,把效率紅利變成現金流質量,把短期敘事變成長期複利,並最終在資本市場完成價值重估。

(作者為香港中小上市公司協會主席)

評論