淵謀遠略/從「蛋糕理論」看AI發展(上)\袁 淵

2026.01.28 04:17:27

字號:

字號:

去年底,英偉達CEO黃仁勳在演講中拋出的「AI蛋糕理論」,不僅重新定義了全球AI競爭的核心邏輯,更成為解讀算力產業鏈發展規律的關鍵框架。該理論將國家AI實力解構為能源、芯片、基礎設施、模型、應用五個系統工程,揭示了「AI競爭本質是國家綜合系統能力較量」的深刻命題。

「AI蛋糕理論」絕非單純的概念創新,而是對算力產業鏈生態結構的精準描摹。從底層能源供給到終端場景應用,從核心芯片研發到開源生態構建,算力產業鏈的每一個環節都與「五層蛋糕」形成深度呼應。

核心內涵與底層邏輯

黃仁勳將AI產業生態比喻為一塊「五層蛋糕」,每一層都構成了下一層發展的前提條件,形成「基礎支撐─核心驅動─效率轉化─智能賦能─價值落地」的閉環體系:

能源層作為「蛋糕底座」,是AI產業的物理基礎。AI數據中心的超高能耗特性決定了能源供給的核心地位──一個大型AI數據中心的耗電量堪比一座10萬人的縣城,沒有穩定、廉價、可持續的能源供給,芯片製造、數據中心運營等環節都將無從談起。這一層的競爭焦點集中在能源總量、供給穩定性、成本控制與綠色化水平四大維度。

芯片層作為「蛋糕核心」,是算力產生的核心引擎。芯片如同AI產業的「心臟」,直接決定了算力的上限與效率。這一層涵蓋芯片設計、製造、封裝測試全流程,競爭核心體現在製程工藝、算力性能、能耗比與成本控制等關鍵指標,是全球AI競爭的「兵家必爭之地」。

基礎設施層作為「蛋糕轉化層」,承擔着將能源與芯片轉化為可用算力的關鍵職能。如果說能源是原料、芯片是機器,基礎設施就是實現二者高效結合的「工廠」,包括數據中心、算力網絡、溫控系統等核心設施,其建設效率與運營水平直接決定了算力的供給能力。

模型層作為「蛋糕智能層」,是AI能力的核心載體。模型如同AI的「大腦」,負責處理海量數據、生成智能決策,其競爭已從單一模型的性能比拼轉向生態構建,開源與閉源兩條路徑的博弈成為關鍵特徵。

應用層作為「蛋糕頂層」,是AI價值實現的最終出口。技術的終極價值在於應用落地,這一層的競爭焦點是AI技術與實體經濟的融合深度、場景覆蓋廣度與商業化效率,直接決定了AI產業的可持續發展能力。

黃仁勳的「AI蛋糕論」本質上揭示了產業發展的三大核心規律:

系統協同是第一生產力。

五層架構如同精密咬合的齒輪,任何一層的短板都將成為整個產業的「天花板」。能源供給不足會導致算力設施閒置,芯片技術落後會制約基礎設施效能發揮,模型生態薄弱會限制應用場景拓展,形成「木桶效應」。

動態平衡是可持續發展的關鍵。

各層級的發展速度必須保持匹配,過快或過慢都會導致資源浪費。例如,芯片技術領先但能源成本過高,會削弱算力的商業競爭力;基礎設施建設超前但模型與應用滯後,會造成算力資源閒置。

成本控制貫穿全鏈條。

從能源供給到應用落地,每一層都存在成本優化空間,而各層級的成本疊加直接決定了AI技術的商業化可行性。

上述理論的深刻之處在於,它將AI競爭從技術層面提升到國家系統能力層面,為解讀全球算力產業鏈的競爭格局提供了全新的分析視角。

黃仁勳的「AI蛋糕論」為解讀全球算力產業鏈競爭格局提供了清晰框架。當前全球算力競爭已形成「中美領跑、多極並存」的格局,美國在技術生態與資金投入上佔據優勢,中國在政策統籌、算力規模與綠色化方面表現突出,歐盟、日韓等則在特定領域形成差異化競爭力。

中國綠電完善 支持算力產業

能源層的競爭核心是「供給能力、穩定性、成本與綠色化」的綜合比拼,中美在此形成鮮明對比:中國的能源總量是美國的兩倍,新能源建設高速推進,特高壓電網以每年5000公里的速度擴展,2025年全國數據中心平均供電接入時間已壓縮至45天。綠電使用量持續攀升,依託甘肅風電基地、西南水電基地等清潔能源樞紐,為算力產業提供了廉價穩定的綠色能源,能源成本僅為美國的1/2.3左右。

美國電網平均年齡超40年,輸電損耗率較高,建設一條輸電線路需經過17個聯邦機構、50個州級部門審批,數據中心供電許可排隊甚至要到2030年。2024年德州大停電導致十幾個數據中心癱瘓,凸顯了能源供給的不穩定性。美國能源中心預警,未來五年電力缺口將高達15%,難以滿足AI產業的巨量需求。

芯片層作為算力產業鏈的核心環節,全球競爭呈現「美國技術領先、中國規模追趕」的格局:美國在芯片設計與高端製造領域保持絕對領先。英偉達憑藉CUDA生態優勢,其H100芯片佔據全球80%的AI芯片市場,形成了「芯片+生態」的雙重壁壘;AMD、英特爾等企業在CPU、GPU領域各具優勢,構成了完整的芯片設計生態。

中國在芯片領域以「規模追趕+技術突破」雙輪驅動。中芯國際14nm良率達95%,實現了成熟製程的穩定量產;華為昇騰910B算力逼近英偉達H100,在特定場景下實現了性能對標;寒武紀、地平線等企業在專用AI芯片領域形成差異化競爭力。

基礎設施層的競爭核心是「建設速度、規模效應與運營效率」,中國的「基建優勢」在此環節得到充分體現:中國在算力基礎設施建設規模與速度上全球領先。2024年中國在用算力中心標準機架數已超過880萬架,算力規模年增長16.5%,智算中心建設周期從18個月縮短到4個月,這種「算力工廠」模式的建設效率是全球任何國家都無法比擬的。

美國在基礎設施運營效能與技術創新上具備優勢。美國數據中心的PUE(電源使用效率)平均水平低於中國,部分先進數據中心的PUE已降至1.05以下;在算力調度技術、智能化運維等領域,美國企業保持領先。但建設周期長、審批流程複雜等問題制約了其規模擴張,一個數據中心從破土到建成往往需要數年時間。

模型層的競爭已從單一模型性能比拼轉向生態構建,形成了「美國閉源領先、中國開源突圍」的格局:美國在前沿閉源大模型領域保持領先。OpenAI的GPT系列模型、谷歌的Gemini模型在多模態能力、推理精度等方面處於全球領先地位,通過閉源模式構建了「模型─應用─商業變現」的閉環生態,佔據了高端市場的主導地位。

中國在開源模型生態建設上實現彎道超車。阿里、百度、DeepSeek等企業選擇開源路徑,將模型免費供全球開發者使用,快速匯聚了海量開發者資源。全球150萬個AI模型中,大部分貢獻來自中國,中國開源AI模型的全球下載量佔比已達17.1%,超過美國的15.8%。在人才與專利方面,全球50%的AI研究人員是中國人,2024年中國AI專利發布量佔全球70%,專利轉化率達45%,遠超美國的32%。

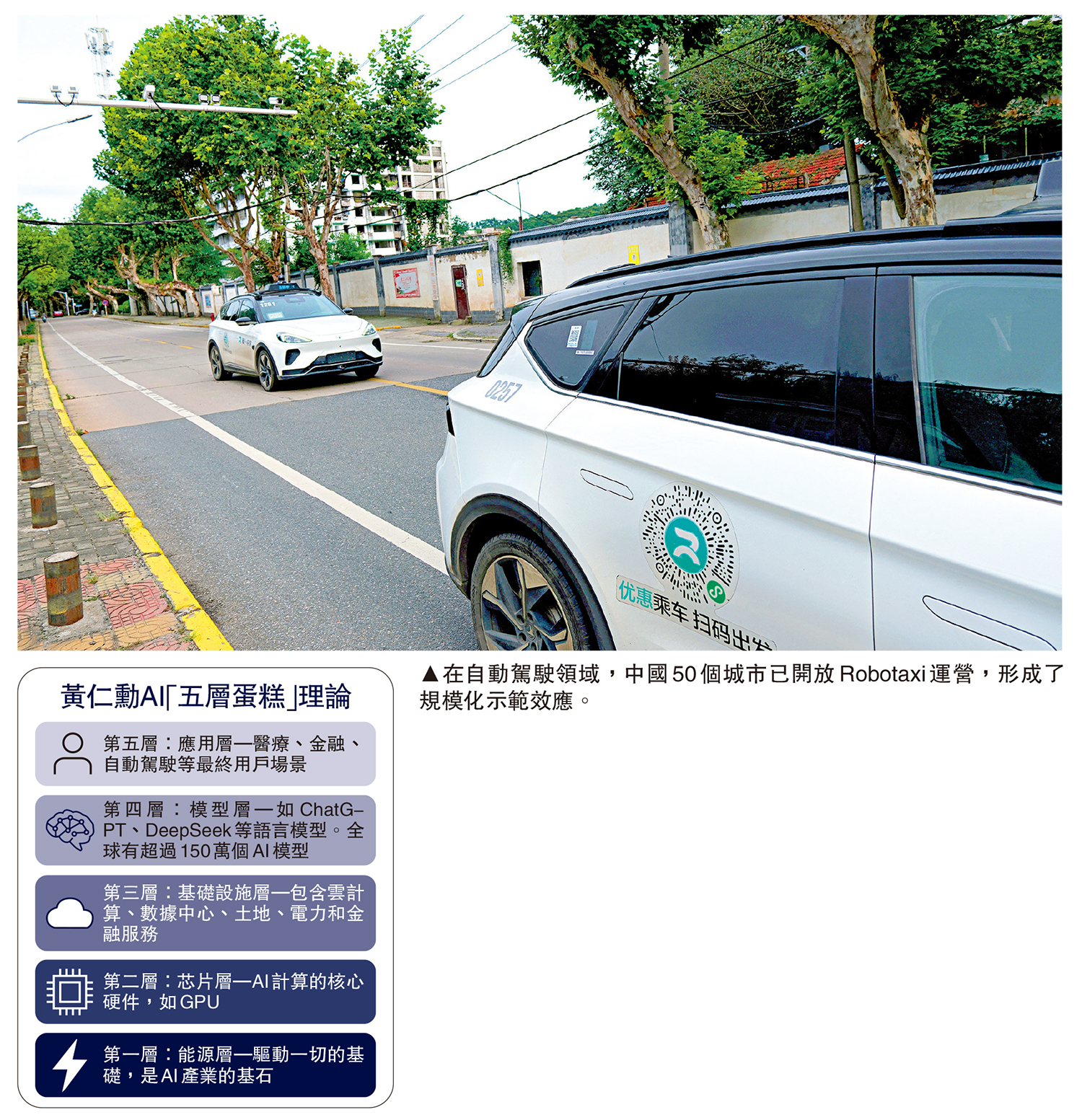

應用層的競爭核心是「技術落地速度、場景覆蓋廣度與商業變現能力」,中國在這一環節展現出顯著的規模化優勢:中國AI應用的場景覆蓋與落地速度全球領先。AI技術已深度融入社會經濟各領域:上海AI優化紅綠燈讓通行效率提升28%,杭州AI預測腦卒中準確率92%,深圳AI監管使工地事故率下降60%;在自動駕駛領域,中國50個城市開放Robotaxi運營,形成了規模化示範效應。80%的中國公眾對AI持積極態度,為技術應用提供了良好的社會環境。

美國在高端應用場景與商業化深度上具備優勢。在AI醫療、自動駕駛算法、企業級AI解決方案等領域,美國企業的技術成熟度與商業化水平較高。但受制於倫理擔憂與複雜的審批流程,美國AI應用的落地速度相對較慢,AI醫療等領域商業化進程落後中國3年。 (待續)

(作者為外資投資基金董事總經理)

評論