建言獻策/人民幣今年走勢穩中求進\沈建光

2026.01.29 04:17:21

字號:

字號:

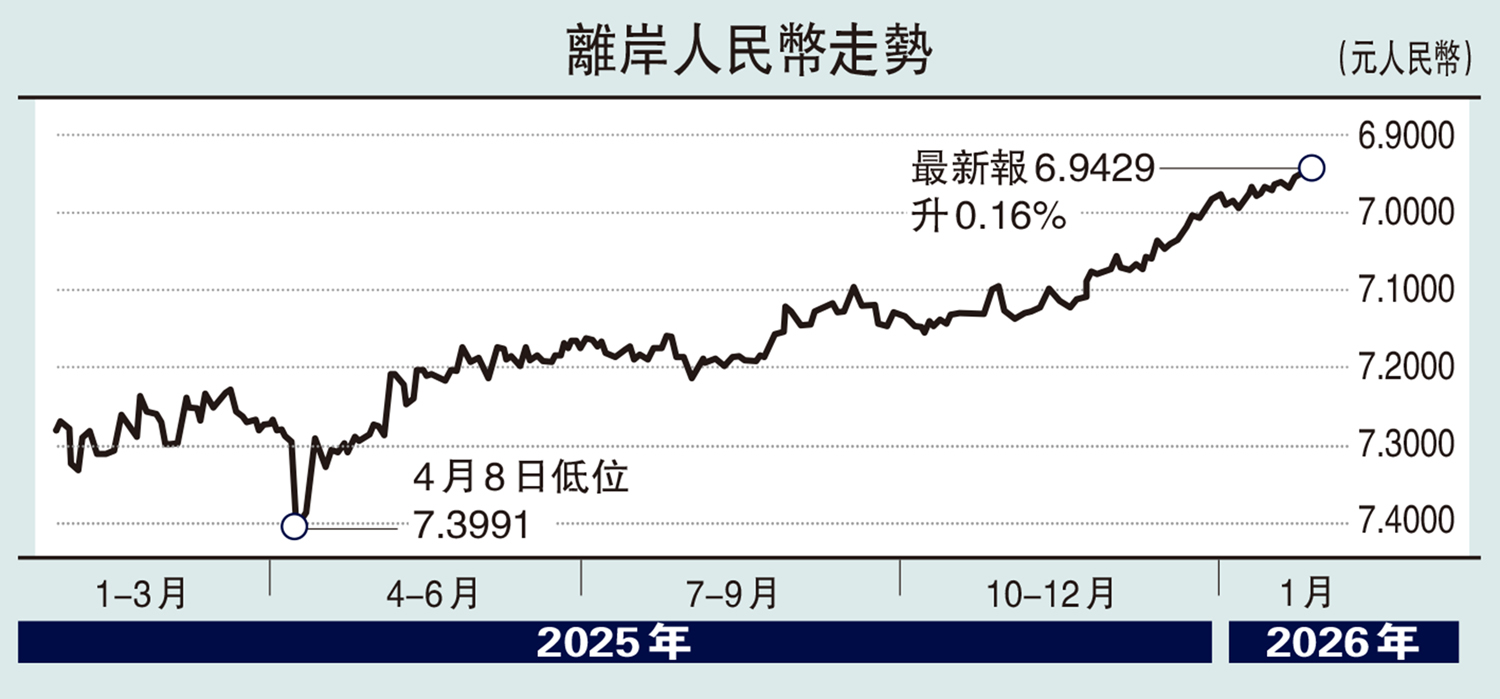

2025年底離岸人民幣兌美元匯率突破7的整數關口並持續回升,筆者認為,主要受到三個關鍵性因素驅動。

一是2025年中國經常賬戶餘額或創歷史新高。2025年前11個月,海關口徑的中國貨物貿易順差首次突破了1萬億美元;根據國家外匯管理局公布的國際收支平衡表數據,2025年前三季度,中國經常賬戶順差為4928億美元,較2024年同期2413億美元大幅增長。經常賬戶餘額上升一般會增加市場對人民幣的需求,提振人民幣匯率。

二是近期中國政府採取多種舉措提振經濟。例如,中央政府允許在地方政府債務結存限額中安排5000億元(人民幣,下同),用於補充地方政府綜合財力和擴大有效投資;投放5000億元新型政策性金融工具資金支持項目建設等。2025年12月中國製造業採購經理指數(PMI)達到50.1,高於市場預期。經濟數據超出預期也改善了市場對中國經濟的信心,有助於人民幣走強。

三是美元的疲軟有利於人民幣匯率。2025年11月下旬以來,美元指數有所回落。美元走弱受到近幾個月美國非農就業疲軟、美股高估值引發市場關切、美國聯儲局連續降息並可能在2026年繼續降息的影響,美元信用受損也增加了美元貶值的壓力。

展望後市,筆者認為,人民幣兌美元匯率在2026年有繼續升值的可能,但升值幅度不該也不會過大。

首先,「巴拉薩—薩繆爾森效應」(Balassa-Samuelson Effect,簡稱巴薩效應)等長期因素並不支持人民幣匯率明顯升值。巴薩效應是由匈牙利經濟學家貝拉·巴拉薩和美國經濟學家保羅·薩繆爾森提出的理論,該理論認為經濟增長較快的國家,可貿易部門(如製造業)生產率提升通過工資傳導推高不可貿易部門(如服務業)價格,導致實際匯率升值。

大量研究表明巴薩效應對新興經濟體匯率的長期趨勢有重要影響。2005年至2015年,伴隨中國逐步成為世界工廠和製造業部門的生產效率大幅提升,人民幣實際有效匯率總體趨勢性升值,驗證了巴薩效應在人民幣匯率形成方面的關鍵作用。近些年中國的勞動生產率增長明顯放緩,人民幣實際有效匯率也沒有延續此前的趨勢性升值。

巴薩效應假定製造業或可貿易部門的勞動力生產率變動較快,而服務業生產率則提升有限。實踐中,理髮、餐飲乃至教育等服務業的生產效率確實難以快速提升。因此,一個經濟體整體的勞動生產率增長的下降也就代表了製造業部門勞動生產率的下降。事實上,在人民幣實際有效匯率趨勢性升值的2005年至2014年,中國全員勞動生產率年平均增速高達9.5%,而2015年至2024年其平均增速則下滑到5.8%。

考慮到實際有效匯率是根據貿易權重計算的一籃子加權匯率,中國的貿易夥伴不僅僅有發達經濟體,也有大量經濟增長更快、勞動生產率提升更快的新興經濟體,在中國勞動生產率增長下滑之後,人民幣匯率的長期趨勢發生變化,很可能符合經濟基本面的表現。

大幅升值不利出口

其次,從總需求等周期性因素看,2026年中國內需增長仍有較大不確定性,外需仍然是支持中國經濟增長的關鍵。近期中國製造業PMI有所反彈可能在相當程度上反映了當前財政政策刺激加強的結果。2026年是「十五五」開局之年,一些政策提前發力可能會幫助經濟在一季度乃至上半年贏得「開門紅」。但經濟可持續性復甦有賴於經濟內生性增長動能的增強,完成這個過程或仍需時間。

同時,地緣政治變動對中國外需的負面影響也值得關注。近些年,美國市場在中國出口的份額總體下降,從2017年的18.8%下降到2025年1月至11月的11.8%。同時,非美市場的重要性則明顯提升,比如拉丁美洲市場在中國出口的份額從2017年的5.8%上升到2025年前11個月的7.9%。地緣政治變動引發的地區局勢緊張可能對未來中國出口造成衝擊。在這種情況下,2026年保持中國出口產品在國際市場的價格競爭力仍然非常重要,人民幣匯率過度升值不利於出口。

總體上,2026年人民幣不會大幅升值,央行的目標仍是保持人民幣匯率在合理均衡水平上的基本穩定。

(作者為京東科技集團首席經濟學家)

評論