民生國計/美國短期內難再降息\林 彥

2026.01.30 04:17:09

字號:

字號:

在白宮政治壓力的持續加碼下,1月美聯儲議息會議早已不是單純的利率決策博弈,更像是一場被經濟數據與政治交鋒纏繞的「定力大考」。考慮到市場對維持利率不變的預期近乎拉滿,此次會議的懸念早已不在於「降不降息」,而在於美聯儲如何在白宮施壓與數據約束的夾縫中,守住政策獨立性的防線。

雖然美聯儲主席鮑威爾並未對後續降息做出明確指引,但無論是會議聲明還是會後的發言,都反映出美聯儲對經濟和就業風險的看法有所改觀。疊加維護美聯儲獨立性的堅定立場,短期再度降息的必要性已經顯著下降。

從資產反應來看,會議本身缺乏「新意」,沒有明顯超出市場預期,也並未改變短期主要資產的演繹邏輯。美元、美債利率雖然短線上揚,但後續均快速回落。與此同時,金銀等貴金屬再度加速上漲,黃金一度突破5400美元/盎司。

具體來看,本次會議有以下關注點:

在數據的充分驗證下,1月暫緩降息幾乎沒有懸念。會議聲明整體略有偏「鷹」,對經濟活動的看法從「擴張速度緩和」轉變為「穩步擴張」,同時刪除了有關「就業下行風險已上升」的表述,改為「失業率已顯現出一些企穩跡象」。這也反映出,在累計75個基點的降息後,美聯儲政策立場已趨近中性區間,短期內降息的門檻明顯提升,無需貿然加碼寬鬆操作。

鮑威爾在會後記者會上,也延續了「審慎觀望、數據硬約束」的政策指引,並未釋放關於3月可能降息的信號。但從鮑威爾的表態來看,對風險平衡的觀點有所變化,承認「通脹上行風險和就業下行風險可能都有所減弱」、「關稅對商品價格的影響將逐步見頂,然後開始下降」,這都意味着短期內降息的必要性已經明顯下降。

而面對近期市場尤為關注的政治壓力,鮑威爾並未有實質性回應。在庫克案、司法部傳票等問題上鮑威爾始終秉持「無可奉告」的原則,從而弱化白宮政治施壓對政策路徑的干擾。並同時也強調希望下屆主席「遠離政治」,以此夯實市場對政策穩定性的預期,防止寬鬆預期過度發酵與擴散。

資產負債表方面,本次會議雖未直接提及,但預計美聯儲大概率延續12月公布的RMP(儲備管理購買)節奏,在暫緩降息的過程中為流動性提供一定支撐。自12月美聯儲開啟技術性擴表以來,貨幣市場融資利率邊際回落,銀行體系準備金規模雖有所修復,但整體仍處於低位,市場對流動性進一步釋放的訴求依舊強烈。結合美聯儲前期「首月購債400億美元、且未來數月或維持較高操作規模」的表態,我們預計1月美聯儲將延續該購債規模,保持流動性投放力度。

本質上,1月暫緩降息的背後,是美聯儲對經濟基本面的審慎研判與當前政治博弈升溫的雙重支撐:

從經濟基本面來看,就業韌性與通脹預期形成微妙平衡,構成了暫緩降息的核心經濟邏輯支撐。勞動力市場呈現「弱而不垮」的特徵,失業率上行幅度有限,就業增速放緩但未出現加速惡化跡象;核心CPI雖回落至2.6%,但仍高於2%政策目標,住房、醫療等服務類價格黏性猶存,而且關稅對商品價格的傳導依然是當前美聯儲的隱憂,因此等待通脹放緩趨勢進一步確認無疑是更為理性的政策選擇。

聯儲白宮鬥爭白熱化

然而,經濟因素已經不再是阻礙降息的全部因素,央行獨立性面臨的政治衝擊已然成為市場關注的焦點。與此前一直以來的低調回應不同,在收到司法部關於美聯儲大樓成本超支的傳票和刑事訴訟威脅後,鮑威爾罕見地公開指責此舉本質是政治藉口,直面白宮施加的降息壓力,這意味着當前鮑威爾與白宮的對抗已趨白熱化。

隨着中期選舉臨近,白宮後續對美聯儲政策的施壓可能會更加激烈。因此,在當前情形下,暫緩降息或成為美聯儲「堅守獨立性防線」的必要舉措,否則後續的壓力會更難應對,政府考量與經濟層面的決策邏輯形成共振。

對於後續利率節奏和降息預期,如何研判?我們認為,若經濟數據未出現超預期波動,而是延續12月以來的溫和走勢,那麼短期內降息的必要性將持續下降,在鮑威爾卸任前,美聯儲大概率維持暫緩降息的決策。而隨着5月後新任主席就職,疊加中期選舉進程推進,美聯儲或重啟降息周期,基準情形下,預計年內仍有1至2次降息空間。

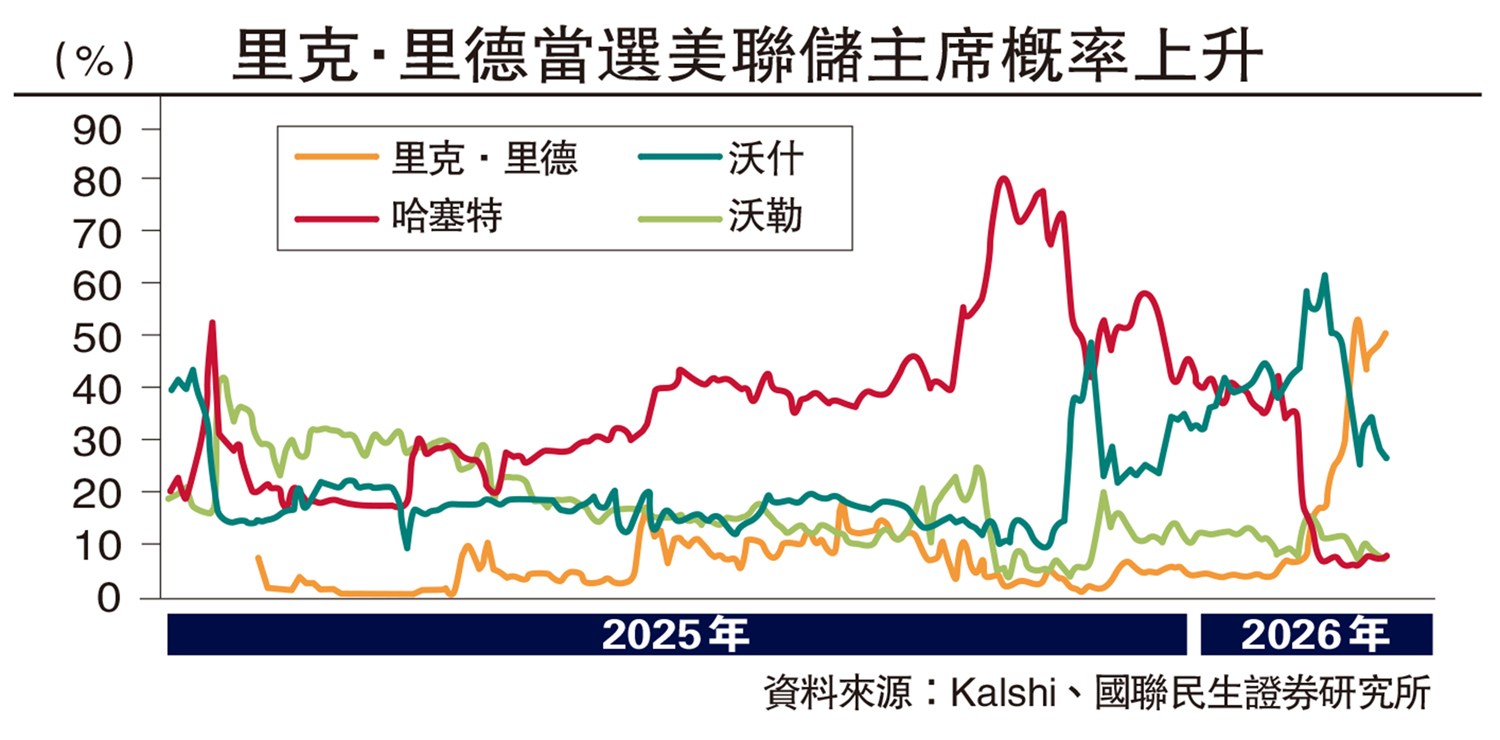

而即將公布的美聯儲主席提名,可能成為短期內影響市場降息預期與資金走向的重要風向標。當前預測市場數據顯示,里克·里德接任美聯儲主席的概率大幅攀升,凱文·沃什緊隨其後,而此前被市場普遍看好為「潛在接班人」的哈塞特,當選概率顯著回落。

從政策傾向來看,若里德和沃什如期當選,大概率維持漸進式調控思路,政策立場相對溫和,降息節奏或更貼合經濟數據表現;若哈塞特意外當選,其此前偏鴿派的政策主張可能推動美聯儲加快寬鬆進程,從而扭轉市場對降息周期的預期,引發大類資產價格的階段性波動。

(作者為國聯民生證券研究所首席宏觀分析師)

評論