金融熱話/美國通脹存在低估風險\趙偉

2026.01.31 04:21:17

字號:

字號:

「對等關稅」落地以來,美國再通脹的風險可控,至今尚未成為貨幣政策和資本市場的主要矛盾。關稅的通脹效應為何持續低於預期、會否成為2026年「被低估」的風險?

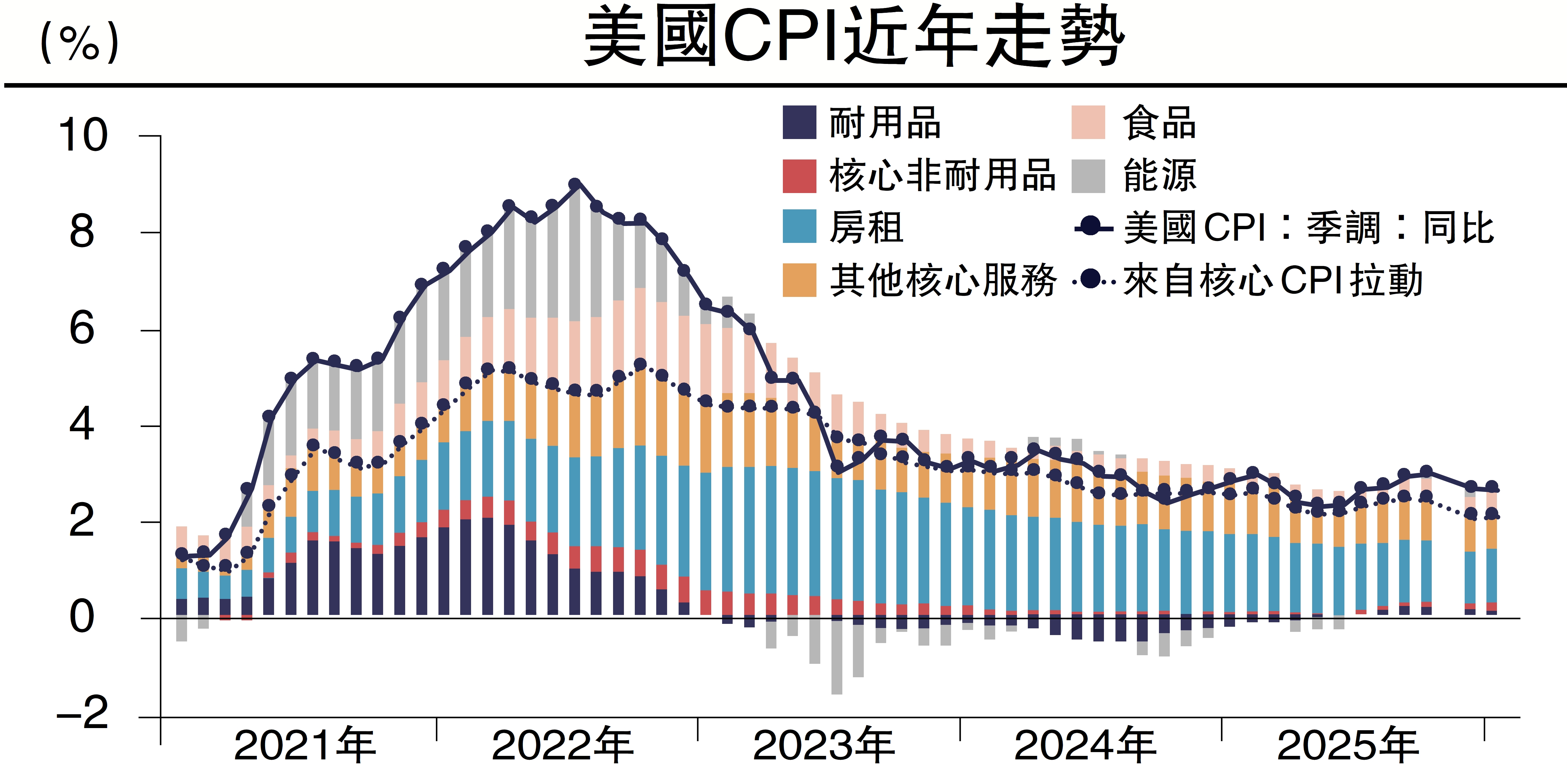

2025年4月以來,在特朗普關稅2.0影響下,美國通脹重新進入上行區間,主要推動力來自於核心商品分項,而核心服務繼續延續降溫態勢。但截至2025年12月,美國消費物價指數(CPI)同比僅為2.7%,相較4月2.3%的低點提升幅度較小;從環比角度來看,2025年4月以來的CPI環比表現多數弱於市場預期,並未出現市場所擔憂的「關稅推升通脹超預期」的情況。

另從歷史角度來看,相比1970-1982年時期美國的兩輪大通脹,2025年美國通脹表現顯著更弱,市場對於「二次通脹」的預期是否落空了?

關稅的通脹效應其實有跡可循。從「超額」通脹及季節性來看,關稅的通脹效應有跡可循。譬如,核心商品CPI自2025年6月以來顯著偏離了季節規律。其中,傢具、文娛商品CPI環比顯著超出歷史同期水平。

但是,傳導路徑並非脈衝式的,而是階梯式的。根據哈佛大學教授Cavallo的工作論文,美國線上零售價格可拆分為來自進口、國內生產的部分。2025年3月4日至2026年1月1日,進口部分線上零售價格累計上漲3.2%,相較2024年趨勢則高出5.8%。論文認為,截至2026年1月1日,特朗普關稅對於美國CPI的推升幅度為0.65個百分點。近幾月以來,關稅傳導進度甚至有所停滯。

關稅傳導的階梯特徵與關稅稅率的路徑有關。截至2025年10月,美國有效關稅稅率為12.4%,低於15.7%的理論稅率。運輸時滯、搶進口因素一度阻礙有效稅率提升,但關稅豁免、進口國別轉換或限制稅率提升空間。剔除國別轉換因素後,有效稅率提升空間僅為2個百分點。

企業承擔更多關稅、而後逐步轉嫁到消費價格,是通脹壓力可控的一個解釋。我們估算,截至2025年9月,出口商、進口商和消費者分別承擔關稅成本的6%、37%、57%。4月到8月,美國消費者僅承擔約1/3的關稅成本,海外出口商承擔的比例持續較小,後者符合關稅1.0的經驗。

對等關稅落地後,為何企業先承擔更多關稅、未來會否向消費者轉嫁?一方面,關稅政策不確定性、美國經濟內需走弱是漲價核心掣肘。雖然2025年三季度以來美國關稅談判卓有成效,但美國進口仍有約一半左右還未達成貿易協定,疊加關稅政策的「合法性」也在美國法院受到質疑,關稅政策的不確定性仍不可忽視。

另一方面,2025年4月至9月,美國企業囤積的「超額進口」使得漲價推遲。美國企業在關稅落地之前大規模進行「搶進口」,不但使得財政關稅收入偏低,「便宜」庫存還讓企業可以推遲漲價。但根據我們測算,自2025年4月以來,美國消費品進口大幅下滑至2024年趨勢之下,至9月「超額進口」已經消耗完畢。

不過,歷史經驗也顯示,企業僅能「暫時性」阻礙漲價,通脹仍會「滯後」上行。諸多學術研究認為,2018年至2019年中美關稅摩擦期間,美國人(企業+消費者)承擔了大部分關稅成本。在關稅1.0落地之初,美國企業通過降低利潤、搶進口等方式推遲通脹上行。而隨着時間推移,手提包、輪胎等品類通脹仍加速升溫。

2025年四季度以來,企業轉嫁關稅的動能增強,2026年仍有「最後一公里」。「超額」進口已於2025年9月耗盡;2025年三季度,居民消費貢獻美國經濟增速56%,改善顯著;2026年上半年,居民退稅總額或增加30%,人均退稅規模或增加700至1000美元。

聯儲降息節奏後置

2026年,美國通脹或呈現「前高後低」特徵。上半年為關稅傳導「最後一公里」,疊加減稅落地,若傳導率向70%靠近,通脹或展現更強「黏性」,下半年或是去通脹順風期。我們預測,假設關稅傳導率為90%、70%、50%,2026年末核心個人消費支出價格(PCE)同比將分別為2.8%、2.6%、2.5%。

關稅之外,還存在哪些風險?上行風險為周期、金屬通脹;下行風險為生產率和國際緊急經濟權力法(IEEPA)關稅裁決等。若美國經濟過熱,服務通脹「黏性」或增強。全球金屬價格飆漲,或通過生產「物價指數(PPI)-CPI」的渠道推升通脹;下行風險方面,主要關注人工智能(AI)推動生產率增速提升,以及關稅豁免、裁決落地等。

美國聯儲局貨幣政策與通脹風險相輔相成。如果美聯儲堅持數據依賴的模式,通脹風險或可控。2026年,美聯儲降息節奏或「後置」。上半年,美國宏觀經濟的特徵或為增長有韌性、就業企穩、通脹磨頂,美聯儲或暫停降息;下半年,隨着去通脹的開始,美聯儲重啟降息,共計1次至2次。

(作者為申萬宏源首席經濟學家)

評論