樓市新態/市道已見底 財富現增長\汪敦敬

2026.02.04 04:16:04

字號:

字號:

筆者從事地產逾43年,見過不少「悲情市」,卻以上輪的調整說得上是最悲。但看回數據,實際處境竟然是多次市道低迷中最好的一次。最近有好友討論:「2024年納稅人數目比一年前多了13萬人,總納稅人數超過2019/2010年。年薪100萬元以上的人數,2019到2024年增加18%。」再細看100萬元收入以上的納稅人數目比例:樓市創新高時的2021年是11.18%,2024年是12.14%,所佔比例有所增加。

即是說,超過100萬元高薪的人現在比樓市最高峰時還更多,再加上去年強積金回報16.5%,而香港通脹維持在1%左右水平,令許多投資都得到正增長。事實上,香港大多數人在財富上是有所改善。

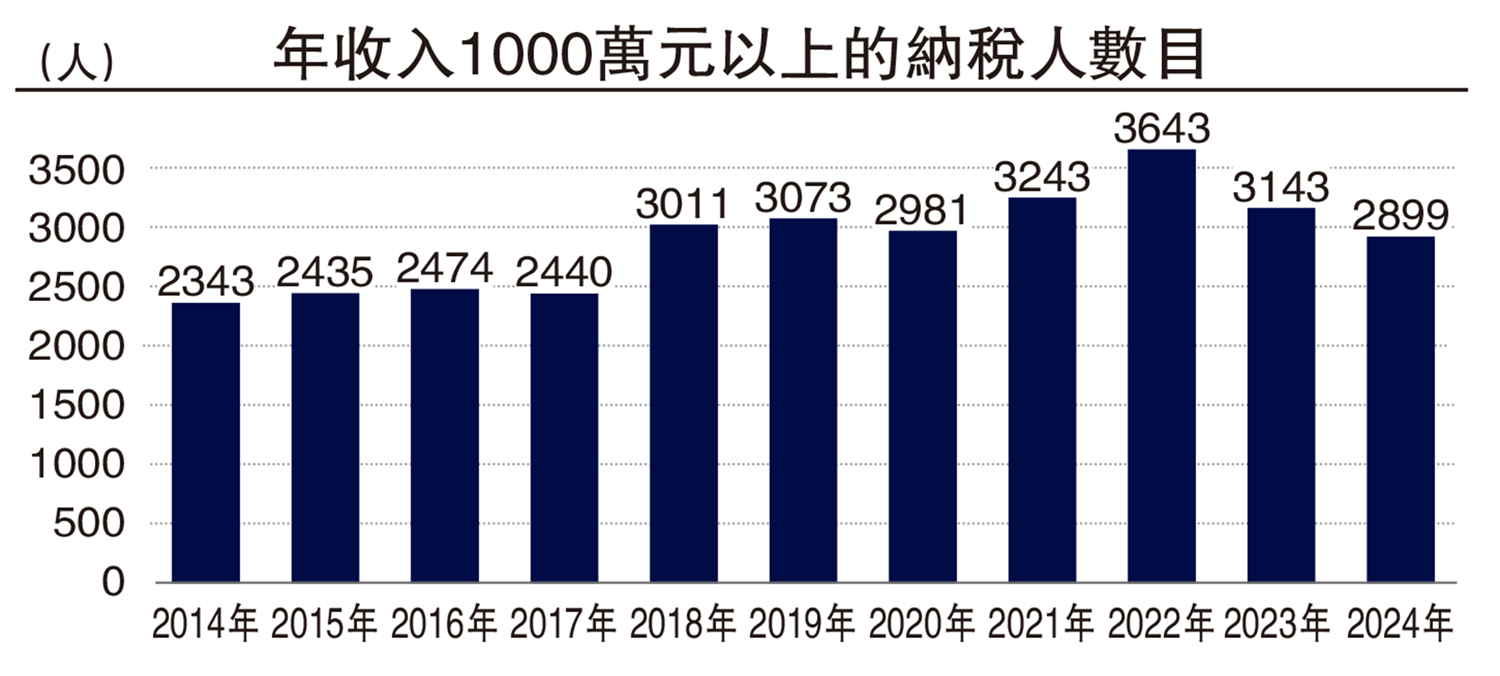

但在香港大部分人幸福的背景下,仍應該關心失落的兩個社群。數據顯示,有一個板塊是走下坡的:年收入1000萬元以上的納稅人數目比例,樓市創新高時的2021年是0.18%,2024年是0.15%,所佔比例有所減少。筆者覺得這部分人士都是非戰之罪。

香港這幾年的哀鳴,是一群本來有本事向銀行融資的投資高手,卻面對Call Loan的挑戰。(本人申報並沒有面對Call Loan)筆者發覺近年的Call Loan潮,很多人沒有出現資不抵債的情況,只是銀行因為該借貸的舊估價下跌了,所以要借貸人以新估價去為借貸比例補倉。這本來是無可厚非,但Call Loan一定會導致價格下跌,因為跌市中「普通貨」根本賣不出,能賣出的往往是用新低價去買到最好的貨。於是又製造了新一批的下跌指標。

中小企仍需更多支持

這個結果其實對銀行也很不利,所以過去銀行的Call Loan有「黑名單」亦有「白名單」。「黑名單」的對象要盡快迫倉以成功保本;「白名單」的對象就重組財務,保留客戶,亦可減輕市場上繼續價格下挫的衝擊。但是近年Call Loan潮不覺有白名單,銀行之間似在互相踐踏。

另一個悲情社群就是中小企商人。在過去受考驗的幾年,包括新冠疫情和修例風波,很多負責任的中小企老闆都頂住壓力不裁員,但同時面對香港的人力資源不足問題,老闆還要應付員工加薪、減少工時、增加假期,而社會並沒有去足夠支持這些老闆。為何通關之後,香港飲食業面對內地競爭敗到潰不成軍?根本很多飲食業的老闆連夜市的人手都聘請不到,又如何有足夠實力與別人競爭呢?筆者覺得社會、尤其政府要關心這兩類受忽略的社群。

但無論如何,數據證明香港大部分都是活得更好,所以不要被悲情所籠罩。

(作者為祥益地產總裁)

評論