遠見卓識/日本資產避險屬性弱化\王 涵

2026.02.11 04:16:40

字號:

字號:

年初以來,日本資本市場出現大幅波動,日圓、日債雙雙走弱,日圓避險屬性明顯弱化。近期在日本政府的引導下,情緒面雖暫獲安撫,市場呈現企穩跡象。但筆者認為,日圓與日債此番呈現的結構性變化,其深層次原因不能簡單歸因於短期經濟波動,而應置於更宏大的敘事框架下理解──全球秩序正從單極化向多極化深刻演進,這一進程正在系統性地重塑全球大類資產的定價邏輯,而日本資產的波動正是該邏輯轉換的具體體現。

戰後發展兩個階段

第一階段:冷戰時期(二戰後至蘇聯解體前)─作為美國在亞洲的「橋頭堡」。在該階段,日本成為美國在冷戰期間影響亞洲的關鍵支點,至少先後發揮了三重作用:二戰結束後初期,日本作為補給基地,延伸了美國的工業生產鏈,支持其在亞洲的軍事活動;隨着冷戰進入中期,意識形態與發展模式競爭加劇,日本成為西方資本主義價值觀及發展模式的展示窗口,助力美國在亞洲實現戰略目標;冷戰後期,美國在與蘇聯的博弈中一度處於守勢,通過《廣場協議》、金融開放與貿易限制等措施從日本獲取經濟利益,從而增強其在冷戰中的博弈資本。

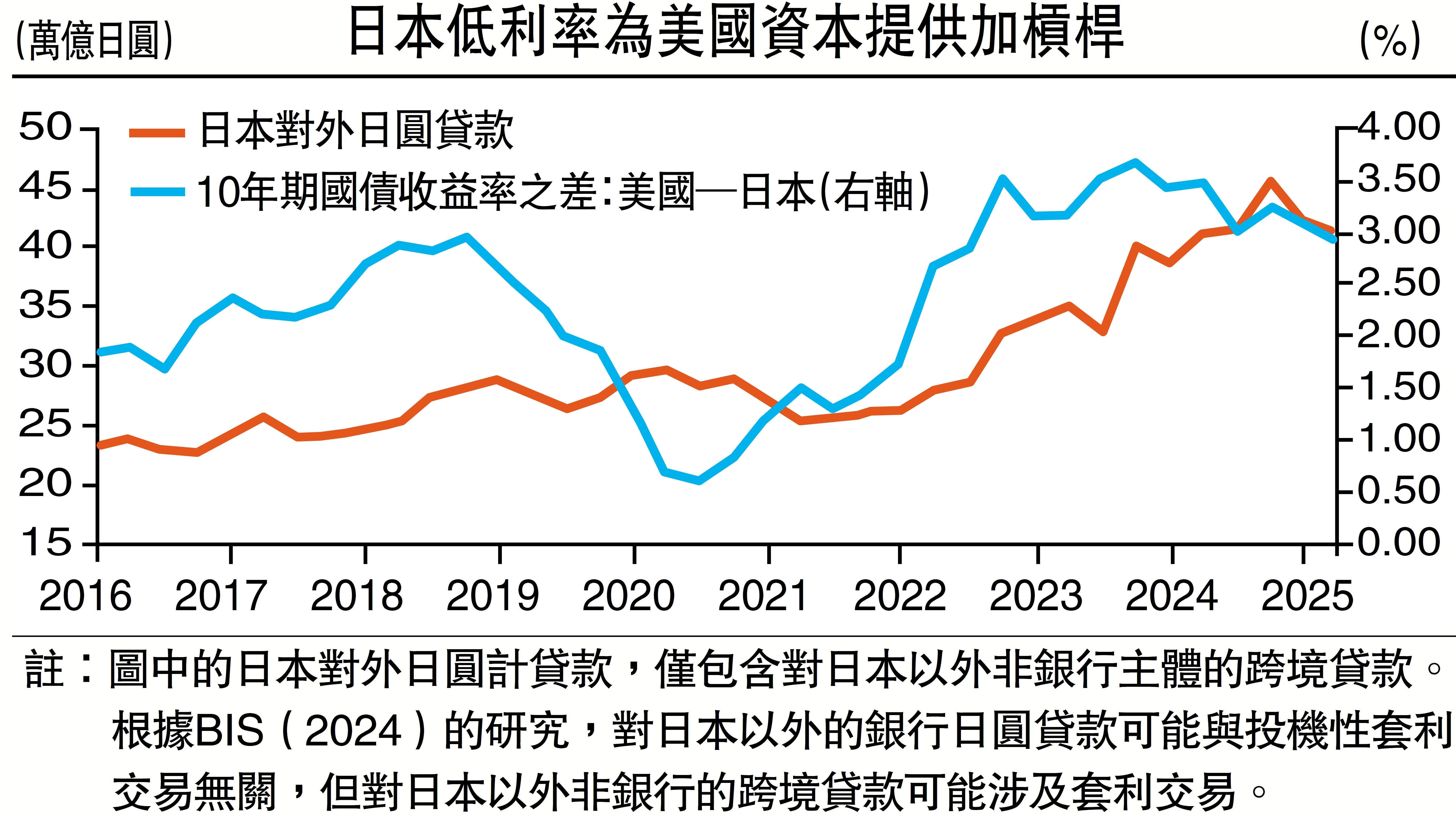

第二階段:單極秩序時期(蘇聯解體後)─日本的地緣價值體現於金融領域。隨着單極秩序的形成,日本作為工業與軍事補給基地的重要性相對下降。與此同時,日本在戰後依託美國發展起來的經濟體系,在失去與美國直接競爭的能力後,其安全性反而得到提升。此外,美國通過金融資本從全球獲利的意願增強、阻力減小。日本在完成一定的資本積累後,成為資本富裕國,其長期低利率環境為美國資本提供了穩定的槓桿工具。作為回報,日本資本亦與美歐資本共同分享了全球尤其是新興市場的發展紅利。

換言之,在此前的單極秩序下,日本的地緣角色使其同時享受了低風險環境與穩定資本收益的雙重紅利,這也是日圓與日債長期被視為「避險資產」的根本支撐。

美國戰略收縮降低對日本作為槓桿工具的需求。蘇聯解體後,美國資本的全球擴張與其軟實力密切相關,而軟實力又依賴於美元的中心貨幣地位,以及美軍事實力等硬實力的支撐。然而,美國硬實力下降已成為現實,並已開始削弱其軟實力。儘管近期美國試圖通過強制性收購與軍事威懾等方式對外獲取資產,但這難以掩蓋其對外資產擴張速度放緩的事實──從美國對外資產佔國內生產總值(GDP)比重可見一斑。在此背景下,美國借助日本作為槓桿以支持其資本擴張的需求可能正在減弱。

日圓日債基礎脆弱

美國在亞洲的戰略收縮將日本推向地緣前沿。如前期報告中所述,美國國家安全戰略所體現的「戰略收縮」傾向,為日本右翼勢力推動「政治正常化」提供了空間,增強了其戰略冒險與試探紅線的動機。這種行為可能破壞自《中日和平友好條約》簽署以來形成的區域安全環境,將日本重新置於地緣政治博弈的前沿,從而動搖其作為安全資產的底層邏輯。

儘管日本政府干預能在短期內穩定市場情緒,但中期來看,日圓與日債的基礎依然脆弱。日本當局的引導,能夠暫時平緩市場波動、緩解流動性壓力。然而,這些措施無法從根本上扭轉因地緣角色轉變而引發的資產邏輯嬗變。只要日本被持續置於大國博弈的前沿,其資產所蘊含的地緣政治風險溢價就將持續存在,甚至可能隨着區域緊張局勢的起伏而放大,使得日圓和日債難以恢復過往的穩定「避險」地位。

國際金融體系走向多元

單極秩序瓦解與多極化進程,仍將在中期持續影響全球金融市場。日本資產的「去安全化」趨勢,是多極化敘事在全球金融層面的一個具體縮影。正如我們此前梳理的若干地緣政治線索,均體現了美國在不同區域實施戰略收縮的同時試圖最大化自身利益的行為:在歐洲謀求領土收益,在美洲直接獲取資源,在亞洲則企圖借助日本的冒險行動以增加其博弈籌碼。

短期內,美國可能通過上述方式試圖緩解自身困境,這將加劇發達經濟體內部的「縮圈」效應。但長期而言,全球資本與增長重心向新興市場傾斜、國際貨幣與金融體系趨向多元化的宏觀趨勢難以逆轉,將持續重塑全球資產定價的底層邏輯。

(作者為興業證券首席經濟學家)

評論