板塊尋寶/購PUMA獲好評 安踏上望141元\贊 華

2026.02.11 04:22:30

字號:

字號:

小

中

大

特大

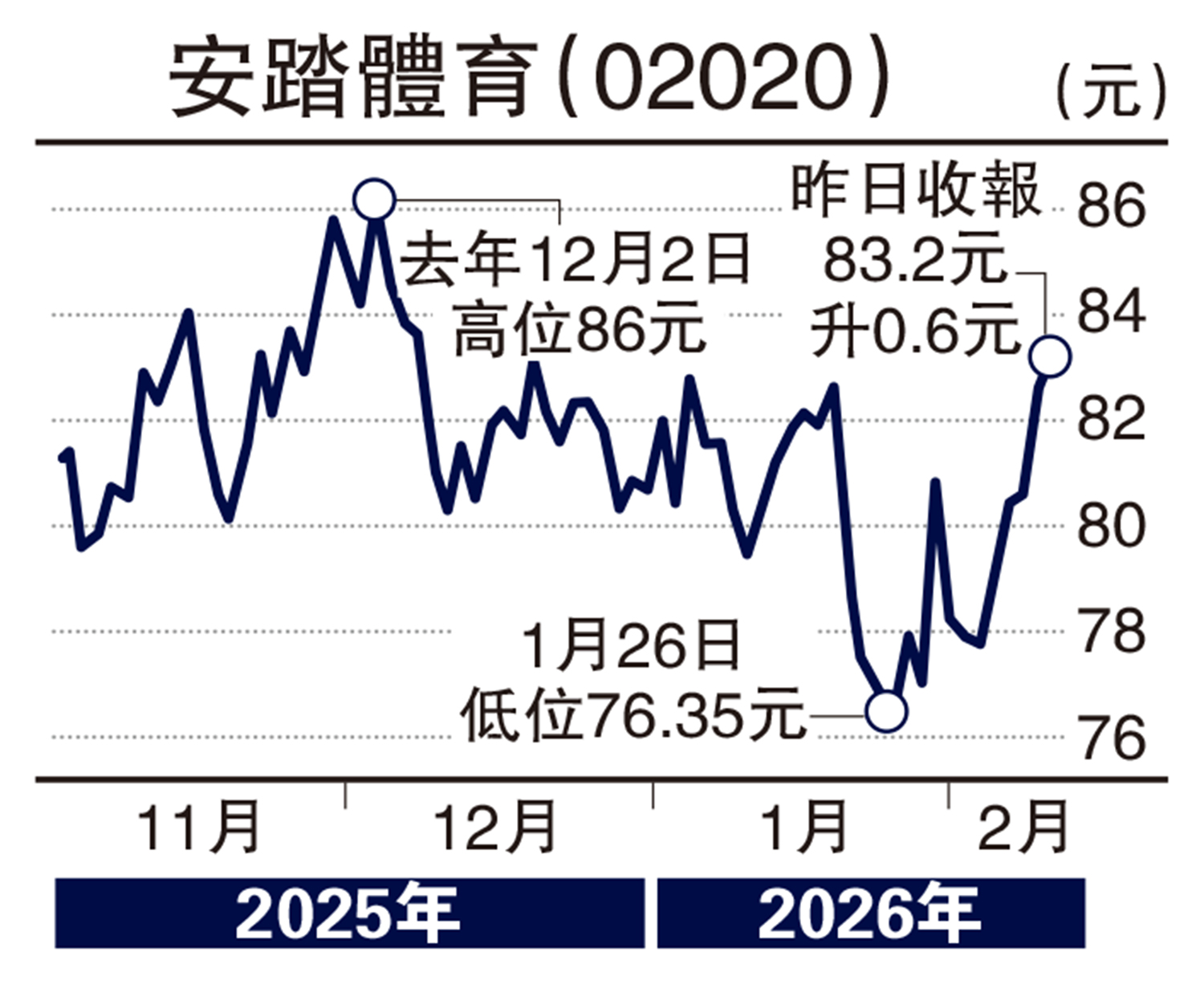

中國內需熾熱,體育用品板塊看漲,安踏體育(02020)計劃收購歐洲名牌PUMA,備受投資市場看好,近期股價技術走勢形成小圓底,一舉升穿多條主要移動平均線,中期轉勢的跡象明顯。

去年度上半年,安踏體育總收入錄得385.44億元(人民幣,下同),按年上升14.3%;其中,安踏品牌收入按年增長5.4%至169.5億元;FILA收入增加8.6%至141.82億元;所有其他品牌收入為74.12億元,按年增加61.1%。

期內,安踏體育整體毛利率按年下降0.7個百分點至63.4%;其中,安踏品牌毛利率按年下降1.7個百分點至54.9%,FILA毛利率下降2.2個百分點至68%。

安踏中期純利按年下跌8.9%至70.31億元,每股盈利2.53元。若撇除由AmerSports上市事項權益攤薄所致的影響,實際多賺14.5%至88.4億元。

大行唱好 摩通予「增持」評級

至於去年第三季度,按零售價值計算,安踏品牌產品和FILA品牌產品的零售金額,與去年同期相比俱錄得低單位數的正增長。而季內所有其他品牌產品(不包括2024年1月後新加入集團的品牌)的零售金額,則錄得45%至50%的正增長。

上月底,安踏公布擬向Artemis收購PUMA之29.06%股權,對價為每股普通股35歐元,合共15.06億歐元(約122.78億港元),成為單一最大股東。

對於今次收購,中外券商看法正面;其中,摩根大通認為安踏此舉是實現全球多品牌運動服飾集團願景的關鍵戰略步驟,維持給予「增持」評級,目標價高達141元。

評論