市場焦點/金管局:撥備足夠 信貸質素可控

2026.02.13 04:23:32

字號:

字號:

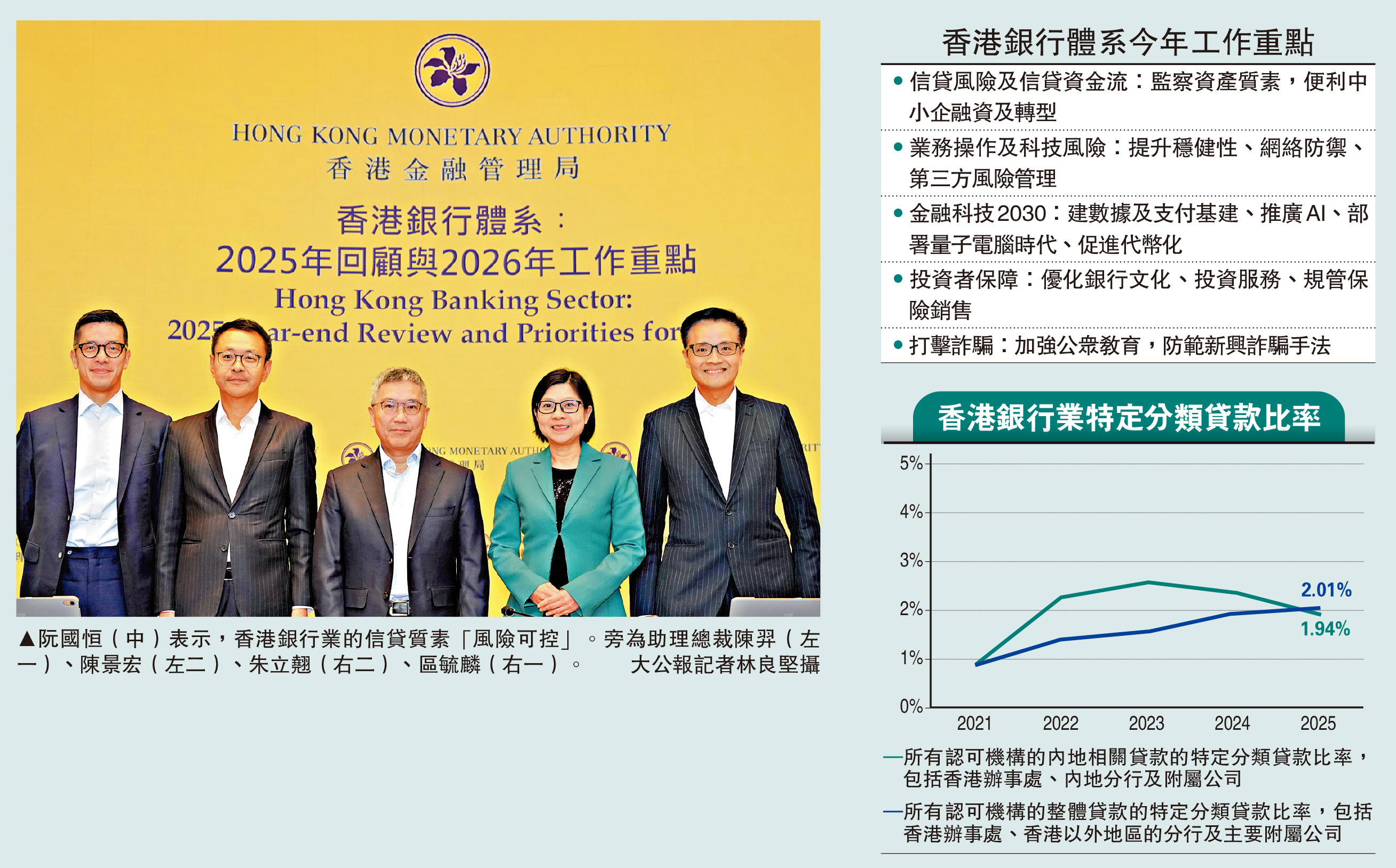

金管局昨公布本港銀行業最新的不良貸款率。截至2025年底,整體銀行體系的特定分類貸款比率(相當於不良貸款率)進一步攀升至2.01%,按季溫和上升0.03個百分點。金管局副總裁阮國恒表示,信貸風險仍是今年首要工作重點,強調銀行業的撥備覆蓋率足夠,而銀行業維持較好的盈利能力,相信整體信貸質素可控。\大公報記者 黃裕慶

金管局網頁現時上載的不良貸款率統計數字,最早可追溯至2015年,部分原因是當年曾修訂統計口徑。以最新的不良貸款率計,是2015年以來最高,也重回2%的長期平均水平。助理總裁(銀行監理)朱立翹表示,不良貸款率最高位要數到1999年,達7.43%,主要受亞洲金融風暴拖累。

商業地產未償還僅佔貸款14%

風險控制是銀行的主要工作範疇之一。阮國恒說,銀行如何處理不良貸款最重要,只要「分類做得快、撥備做得足」,而銀行仍有盈利,即顯示營運模式有效;儘管難以判斷不良貸款率走勢,但整體而言,風險可控。

早幾年前,本港銀行不良貸款的主要來源是內房民企,近年則轉到香港商業房地產。朱立翹表示,香港商業房地產的未償還貸款總額,佔銀行整體貸款大約14%,惟沒有過度集中風險。

另方面,本港銀行內地相關貸款的不良貸款率最新報1.94%,據金管局統計數字,是自2021年以來首次低於整體銀行業。

在消費者保障方面,因應私募市場產品(例如私募信貸)和數字資產受市場關注,金管局未來也會「睇緊啲」。助理總裁(銀行操守)區毓麟表示,私募信貸在零售銀行仍屬起步階段,只有大約100名客戶有持倉,涉款約2.3億元。另方面,數字資產在銀行的交易量雖然升幅顯著,惟以實際金額計並不算高。儘管如此,金管局將採取前瞻式部署來保障消費者。

貸款增長2.3% 終止3年跌勢

本港銀行的貸款業務在去年增長2.3%,扭轉連跌3年走勢。阮國恒表示,現時仍是2026年初,要判斷今年貸款總量升跌是言之尚早。不過他補充,香港整體息口去年回落,與內地息口的差距有所收窄,銀行業普遍認為,假如息差收窄維持,有信心今年的信貸需求仍會持續,業界亦反映1月份的信貸業務未有改變。

截至去年底,銀行業的港元貸存比率為72.9%,較2024年(77.1%)減少4.12個百分點。

其他銀行業經營指標方面,本港零售銀行去年的稅前經營利潤按年增長7.3%,與2024年(+8.4%)相若,阮國恒形容銀行的盈利能力「保持良好」。銀行業去年的淨息差(NIM)為1.52%,按年持平。

評論