工銀智評/沃什獲提名掌舵美聯儲 貨幣政策料漸進寬鬆

2026.02.19 04:20:33

字號:

字號:

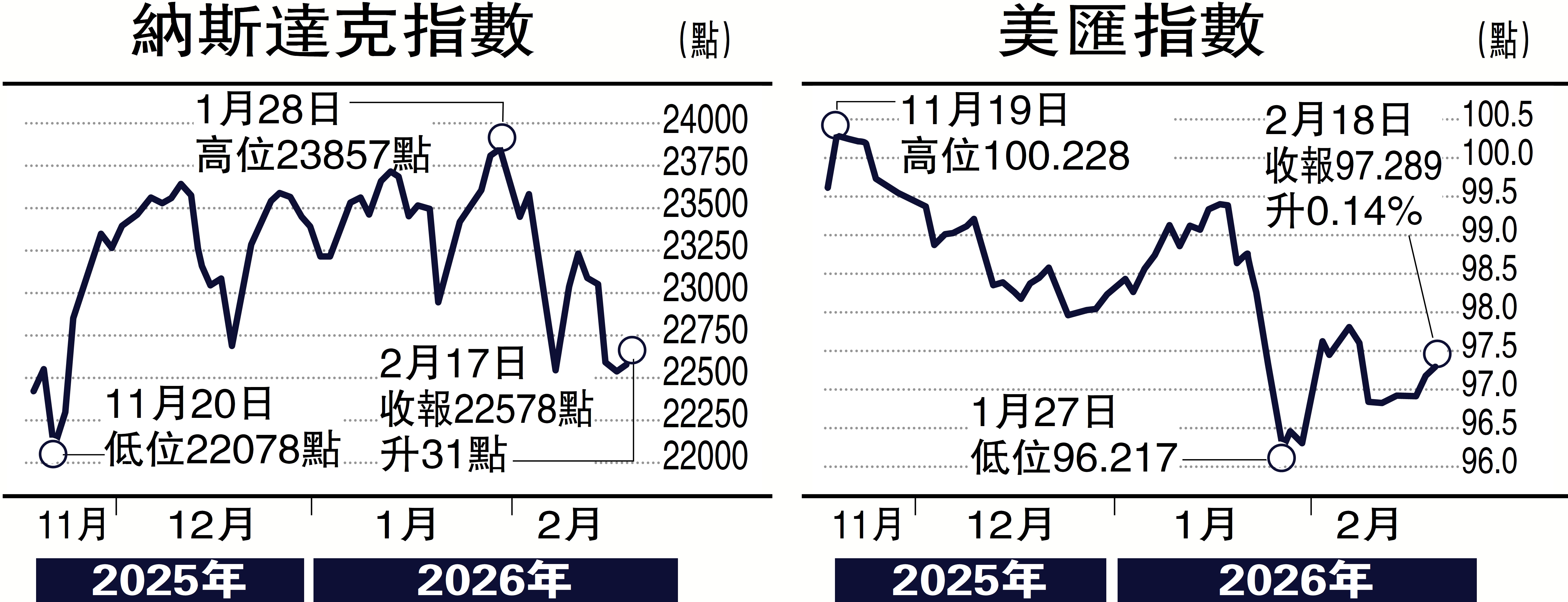

美國總統特朗普早前宣布提名前美聯儲理事凱文·沃什(Kevin Warsh)接任美聯儲主席,市場迅即出現「沃什交易」反應:美元走強,貴金屬等大宗商品價格波動加劇,美債收益率曲線短暫趨陡,美股震盪回調、標普500與納指雙雙回落。沃什過往政策立場偏向鷹派,曾反對量化寬鬆常態化,強調通脹控制、市場紀律和金融市場穩定。儘管如此,當前美國通脹回落、財政受限,全球仍處減息周期,其政策出現「溫和鴿派傾斜」的可能性不容忽視。

市場主流預計美國2026年6月開始減息,全年減息兩次、共計50個基點。當前美聯儲基準利率處於相對高位,沃什雖對量化寬鬆政策持審慎態度,但是他若然遵循「準泰勒規則」(Quasi-Taylor Rule)規劃利率路徑,即使面對經濟與政治多重制約,仍有可能選擇採取漸進寬鬆的貨幣政策支撐經濟與市場。而近日美國就業市場降溫,中期選舉臨近,也增強沃什以貨幣政策托底的意願。

資產負債表調控方面,沃什曾指出美聯儲自危機以來過度擴張資產負債表,使市場對價格信號逐漸失靈,導致資源錯配並埋下通脹風險。因此,他主張結構性縮表,通過降低超額準備金,恢復銀行體系對市場機制的依賴,從而修復信貸傳導效率。他亦提倡「結構收縮+價格寬鬆」的政策組合,期望穩定通脹同時刺激供給端投資,推動貨幣政策制度層面的重構。考慮到當前市場承受力與財政限制,沃什提出的政策更可能傾向以長期、漸進的模式,並配合溝通推進,而非大幅縮表。

結構改革方面,沃什或推動放鬆金融監管,鼓勵大型銀行恢復市場中介功能,提升流動性管理靈活性,形成「減息+穩定負債表+監管放鬆」的「三軌並進」式貨幣調控路徑,但需克服監管風險與內部共識等挑戰。

美匯大幅走升空間有限

從市場層面分析,沃什獲提名後隨即出現「沃什交易」反應,後續料美匯指數大幅走升空間有限。由於美國就業趨弱、減息預期升溫、中期選舉政策需求上升等均不利美元延續強勢,其審慎態度有助於美元信用修復。美債收益率曲線陡峭化趨勢預計延續:短端在減息預期下承壓,長端在緩慢縮表與流動性充足背景下相對穩定。美股則面臨波動上升與板塊分化,估計金融板塊將受益於監管放鬆預期;科技板塊估值可能面臨調整,資金或轉向日常消費、能源等價值板塊。中期來看,美國經濟尚具韌性,未來若AI投資持續擴大、政策路徑明確,美股保持韌性,需關注沃什於聽證會的表態、減息節奏,以及特朗普選前可能推出的政策調整。

(中國工商銀行(亞洲)東南亞研究中心)

評論