廟堂江湖/如何看待AI投資盛宴?\沈 凌

2026.02.21 04:17:41

字號:

字號:

最近的資本市場有點兒讓人摸不到頭腦。騰訊因為各種各樣的小作文被殺估值了。一開始流傳的各種消息,比如稅率調整等等都被證偽之後,一種新說法是它在人工智能浪潮中表現不積極,投資不足,明顯落後。相較而言前一段因為反壟斷被打打殺殺的阿里巴巴倒是因為不斷宣布在人工智能上的大筆投資而估值大幅度上漲。所以從這個角度看,中國資本市場對待人工智能的邏輯是自洽的。

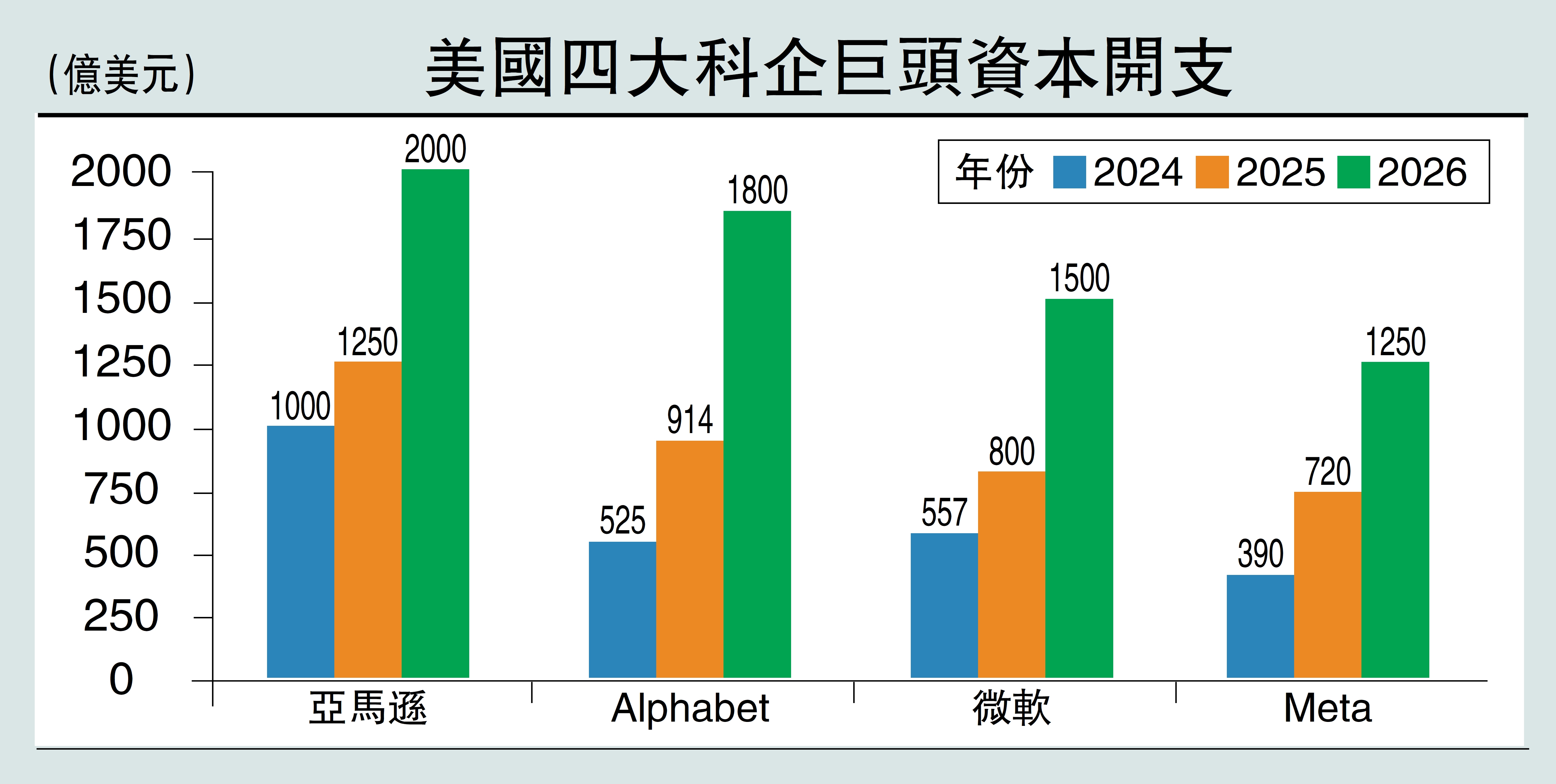

但是如果我們把眼光轉到大洋彼岸,看看一直是高科技領頭羊的美股,好像就不是那麼一回事了。微軟、亞馬遜和Meta好像也都步入了技術性熊市,因為他們的股價回落都超過了20%。但是實際上它們在人工智能上的投入都不低,尤其是亞馬遜達到了2000億美元,Meta和微軟也不遑多讓,分別在1250億美元和1500億美元左右,所以美股的邏輯是:這些公司在AI投入太多了,很可能到時候產出不如預期,因此需要殺估值。

所以對比中美兩地資本市場的邏輯,其實是很難自洽的。尤其是我們意識到本文所提的中國資本市場其實是指港股,阿里和騰訊都是面對全球資本的,在這個開放市場上其背後的主導力量是和美股高度統一的。因此,同一股資本力量為什麼對中國公司和美股公司在人工智能上的邏輯不一致呢?

唯一的理解就是這些全球資本認為:雖然人工智能是技術浪潮的方向和未來,但也有一個度,並不是越多越好。美國公司投資過熱而中國公司投資不足,所以對於表現不積極的中國公司和表現過於積極的美國公司,資本力量都表示不滿意。

但是這樣的邏輯其實也不完全自洽。因為最近一段時間,美股資本市場中的一級市場表現出對人工智能的態度和二級市場完全不一樣。OpenAI和Anthropic的最新一輪融資都是在三四百億美元級別的,其整體估值也達到了阿里巴巴的水準。這些融資規模其實是相當大的,對比而言,在二級市場上的IPO,目前為止最大的沙特阿美大約300億美元。阿里巴巴當年也就是250億美元左右而已。2025年港股市場募資總額是全球第一,也不過400億美元左右,其中最大的寧德時代僅僅只有60億美元。

從這個角度看,美國資本市場的邏輯並不是人工智能整體過熱,而是在不同的具體方向上有所區別。在這個異常高效運作的多層次資本市場上,資本對人工智能為代表的高科技投資並沒有弱化,反而在不斷地加強。這些一級市場上極高估值的初創公司可能就是引領美股繼續高歌猛進的未來的七姐妹。而那些不斷落伍掉隊的,可能就會被市場慢慢拋棄。要記住:美股市場可沒有什麼殼資源。

高科技投入非越多越好

無論中國還是美國,一級市場代表的往往是私募資金,可以理解為富人的錢,他們對高科技的態度是積極的,願意繼續加大投入,無懼風險。二級市場主要是公募資金,可以理解為窮人的錢,這麼大的高科技的投入,實際上蘊含的風險也是很大的,所以並不是越多越好,美股表現就是一種謹慎態度。而一級市場的積極態度最終也是需要在二級市場上實現的,否則還是巨大的風險。這個矛盾客觀存在,最終是誰說服了誰,市場說了算。

現在的中美競爭就是高科技競爭,這已經是不爭的事實。而高科技的發展離不開資本市場的支持,尤其是多層次的直接融資市場。中國的制度優勢在於有為政府和產業政策,但是制度劣勢在於這種高科技產業所必須的多層次直接融資市場。過去中國傳統產業增長所依賴的間接融資市場並不能給予高科技公司以合適的支持,所以加快資本市場的轉型,才是未來中美高科技競爭中的致勝關鍵。

回到我們文章的初始問題:到底應該對人工智能投多少才是合理的?我不知道,我想大家都不知道,包括有為政府。我們可以對人工智能產業做出規劃,給予一定程度的扶持,但是最終究竟誰提出的技術路線是最高效的,誰能夠獲得多大的資本投入,都需要通過市場競爭來選擇。而資本市場就是一個最高效的投票器,也是最負責任的投票器,它不拿別人的錢賭明天,它的每一分錢都是股民自己的。

中國目前的資本市場不如美國發達,尤其是一級市場,其高科技主導投資力量慢慢顯示出民退國進的趨勢。政府的各種高科技產業基金如雨後春筍冒出來,支持着實際產業的發展。這種產業政策在外部環境不夠友好的情況下或許是唯一的辦法,但是也需要注意,政府的幫助之手自有其邊界,如果幫助之手慢慢演化為依賴之手,高科技產業的成熟就會滯後,政府的責任就會無限放大,最後難以承受。而二級市場的繁榮就是一級市場的最好出口,政府幫助之手需要在二級市場上有序收回,才能讓新興產業獨立成人。在這方面,中國資本市場方興未艾,還需要有很大的進步空間。

(作者為德國波恩大學經濟學博士)

評論