淵謀遠略/中德合作引領智能汽車變革\袁 淵

2026.02.27 04:16:14

字號:

字號:

德國總理率經貿代表團訪華,不單是一次高規格外交行程,更是全球最大製造業強國與最大汽車市場、傳統工業標桿與智能電動新勢力之間,圍繞產業未來、貿易格局、技術路線與全球分工展開的深度對話。

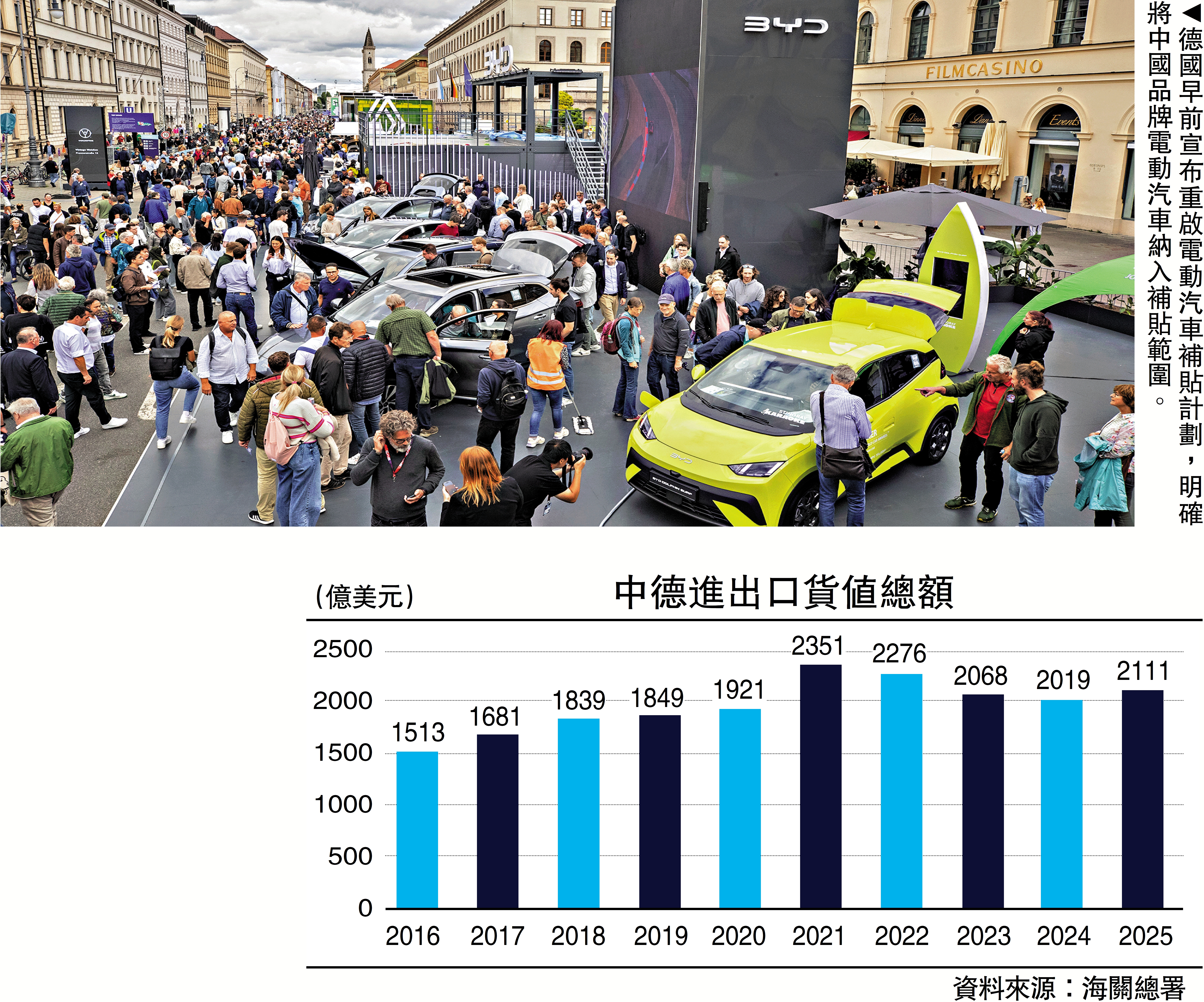

中德互為重要經貿夥伴,雙邊貿易額長期穩定在2000億美元以上。在全球貿易格局重構、歐洲「去風險」與「供應鏈多元化」討論升溫的背景下,中德貿易展現出強大韌性,核心原因是兩國經濟結構高度互補,而智能汽車產業成為拉動雙邊貿易升級、深化產業鏈融合的核心引擎。

傳統中德汽車貿易以「德國整車+零部件出口、中國市場消化」為核心。德國憑藉大眾、寶馬、奔馳、保時捷等品牌,長期佔據中國豪華車與中高端燃油車市場,向中國出口整車、發動機、變速箱、底盤等核心部件,中國則向德國出口汽車電子、低端零部件、紡織品、機電產品等。這一模式持續數十年。

產業鏈融合程度高

智能汽車崛起,讓中德貿易結構發生根本性變化,呈現三大新趨勢。

首先,貿易品類從「燃油車主導」轉向「智能電動產品雙向流動」。中國對德出口從傳統零部件升級為新能源整車、動力電池、智能駕駛部件、車載芯片等高端產品,比亞迪、蔚來、小鵬、長城等品牌相繼進入德國市場,以高性價比、強智能化體驗獲得歐洲消費者認可。中德汽車貿易不再是「高端對低端」的垂直分工,而是「智能對精密」的水平分工,雙向附加值均顯著提升。

其次,產業鏈從「單向依賴」轉向「深度互嵌」。過去德國車企在華生產,核心技術與關鍵部件從德國進口;如今德系車企在華深度本土化,與中國供應鏈全面綁定。大眾、寶馬、奔馳紛紛擴大在華投資,建立新能源與智能汽車研發中心,採購寧德時代、中創新航等企業的動力電池,接入華為、百度等企業的智能駕駛與智能座艙方案。中國電池企業、智能科技企業也進入德國供應鏈,為德系車企全球生產提供支持。中德汽車產業鏈形成「你中有我、我中有你」的格局。

再次,合作模式從「市場換技術」轉向「技術聯合研發」。傳統合作中,中國提供市場,德國輸出技術,核心技術仍掌握在德方手中;如今中國在電動化、智能化領域具備優勢,中德合作進入聯合創新階段。寶馬與華為合作開發智能座艙生態,大眾與中國企業聯合研發純電平台,奔馳、寶馬與寧德時代推進大圓柱電池、固態電池等下一代電池技術研發,雙方共享研發成果、共擔研發成本、共同開拓全球市場。技術合作從單向輸出變為雙向賦能,中國從技術接受方轉變為技術貢獻方,中德經貿合作的技術含量與長期價值大幅提升。

德國對中國市場的依賴度持續提升,而中國智能汽車產業是德國製造業轉型的重要夥伴。德國經濟高度依賴出口,汽車工業佔德國製造業產值的20%以上,提供數百萬就業崗位,中國是德國汽車最大海外市場。面對電動化轉型壓力,德國車企轉型緩慢、成本高企、創新效率不足,迫切需要借助中國的智能技術、供應鏈與市場加速轉型。德國政府也意識到,排斥中國產品與技術,只會讓德國汽車工業在全球競爭中落後。2026年,德國宣布重啟30億歐元電動汽車補貼計劃,明確將中國品牌電動汽車納入補貼範圍。

同時,中國也需要德國的高端製造、工業軟件、精密製造工藝與全球質量管理體系。中國智能汽車在電動化、智能化領域領先,但在高端底盤調校、車規級芯片製造、工業級軟件、耐久性工藝等方面仍有差距,德國的技術積累可以彌補中國產業鏈短板。中德雙方優勢互補,德國的「硬製造」與中國的「軟智能」結合,能夠共同提升全球汽車產業的技術水平與產品競爭力。

技術合作存在壁壘

儘管中德智能汽車合作共識明確、前景廣闊,但在全球競爭加劇、地緣政治波動、產業利益博弈的背景下,雙方合作仍面臨多重挑戰,貿易摩擦、技術競爭、市場保護、標準之爭等問題相互交織,需要理性看待、妥善應對。

第一,歐洲貿易保護主義抬頭,新能源汽車面臨反補貼與關稅壓力。歐洲部分國家認為中國新能源汽車憑藉產業鏈優勢與政策支持,對歐洲本土產業造成衝擊,推動歐盟發起對華新能源汽車反補貼調查,試圖加徵關稅,限制中國車企進入歐洲市場。德國作為歐盟核心國家,雖支持自由貿易,但需兼顧歐盟內部立場,在對華汽車貿易上存在妥協空間。

第二,技術競爭與安全審查加劇,核心技術合作存在壁壘。智能汽車涉及數據安全、算法安全、地圖信息等敏感領域,歐洲以「數據安全」、「供應鏈安全」為由,加強對中國智能科技企業的審查,限制中國自動駕駛、車聯網技術在歐應用。德方在工業軟件、車規級芯片、精密製造等核心領域仍保持技術壁壘,不願向中方開放關鍵技術。雙方在數據跨境流動、算法合規、測試標準等方面也存在分歧。

第三,產業競爭加劇,市場份額博弈激烈。中國智能汽車快速進入德國與歐洲市場,憑藉高性價比與強智能化體驗,搶佔大眾、寶馬、奔馳等德系品牌的市場份額,引發德國本土車企的警惕。德方希望借助中國技術加速轉型,同時又擔心中國企業衝擊本土產業,在合作中保持謹慎。中國車企則希望擴大歐洲市場,提升品牌溢價,雙方在中端市場的競爭日益激烈,合作與競爭並存。

第四,標準體系之爭,影響全球產業格局。智能汽車涉及充電接口、數據協議、自動駕駛等級、安全認證等一系列標準,標準主導權決定產業話語權。中國推動自身充換電標準、智能駕駛標準出海,德國與歐洲則堅持歐洲標準體系,雙方標準不互認,增加企業成本。若中德無法達成標準互認,將導致全球市場分割,影響雙邊貿易與全球化布局。

第五,地緣政治干擾,合作穩定性面臨考驗。歐盟將中國定義為「系統性競爭對手」,美國推動盟友對華技術限制,施壓德國減少對華依賴。德國政府在外交上需平衡歐美關係,對華合作存在政治顧慮,部分領域合作可能受地緣政治影響。全球能源危機、通脹高企、經濟復甦乏力等因素,也會影響德國企業對華投資意願,增加合作不確定性。

上述挑戰不是短期能夠解決的,本質是全球產業格局重構過程中的利益調整。中國不尋求壟斷市場,德國不應該封閉保護,雙方應在競爭中合作,在合作中規範,通過對話協商解決分歧,避免貿易戰與技術戰,維護全球產業鏈穩定。

聯手抵制脫鈎斷鏈

德國總理訪華,為中德智能汽車合作與貿易發展奠定堅實基礎。站在新的歷史起點,中德雙方應抓住智能汽車產業變革的歷史機遇,深化全方位合作,推動雙邊貿易高質量發展,共同引領全球汽車產業轉型,打造新時代中德經貿合作典範。具體包括:

構建中德智能汽車全產業鏈合作體系,實現優勢互補。深化動力電池、電驅、電控、智能駕駛、智能座艙、車規級芯片、精密製造等全鏈條合作,支持企業互設研發中心、生產基地,共享技術專利與創新成果。

推動貿易自由化與便利化,擴大雙邊貿易規模。盡快解決中歐新能源汽車貿易爭端,取消不合理關稅與非關稅壁壘,推動標準互認、認證互通。支持中國車企在德建廠、德國車企在華擴大新能源產能,實現「本地生產、本地銷售、本地服務」。

加強聯合技術創新,搶佔下一代汽車技術制高點。聚焦固態電池、800V高壓平台、城市NOA(自動導航輔助駕駛)、端到端智駕、車載大模型、車路協同、氫能燃料電池等前沿技術,建立中德聯合實驗室、創新中心,共擔研發投入、共享知識產權。

共建全球綠色汽車生態,落實碳中和目標。加強電池回收、材料再生、低碳製造、綠色物流等領域合作,制定汽車全生命周期碳足跡標準,推動產業鏈綠色轉型。聯合開拓全球新能源汽車市場,向「一帶一路」沿線國家輸出技術、標準與產能,幫助發展中國家實現綠色出行,共同應對全球氣候變化。

建立常態化對話機制,妥善應對分歧與挑戰。搭建中德政府、行業協會、企業三方對話平台,定期溝通貿易政策、技術標準、安全審查等議題,通過協商解決貿易摩擦與技術爭議。堅持經濟合作非政治化,抵制脫鈎斷鏈,維護產業鏈供應鏈穩定。

中德智能汽車合作,不僅關乎兩國經濟利益,更關乎全球汽車產業的未來。在燃油車時代,德美日主導全球產業格局;在智能電動時代,中德合作有望構建新的全球產業秩序。

(作者為外資基金經理)

評論