國金視野/油價上漲 中國PPI或提前轉正\宋雪濤

2026.03.12 04:21:44

字號:

字號:

伊朗是全球重要的能源和化工生產供應國,其佔據了全球原油供應量的3%,甲醇供應量的10%。霍爾木茲海峽更是承擔全球20%至30%的原油海運,中東主要產油國90%的能源出口均依賴此水道。

受中東地緣政治衝突影響,能化商品價格大幅攀升。截至3月6日,布倫特原油、丁二烯橡膠、聚丙烯期貨價格分別上漲28%、18%、17%,領漲各類大宗商品。伴隨着能化價格的大幅上行,原油價格對年內通脹的影響、對行業利潤的影響備受市場關注。

2月份中國內地PPI(生產者物價指數)環比再度上行0.4%,推動PPI同比增速回升至-0.9%,按照PPI同比和CPI(消費者物價指數)同比增速估算,2月GDP平減指數已經回升至0%。這進一步推升了市場對通脹的關注。

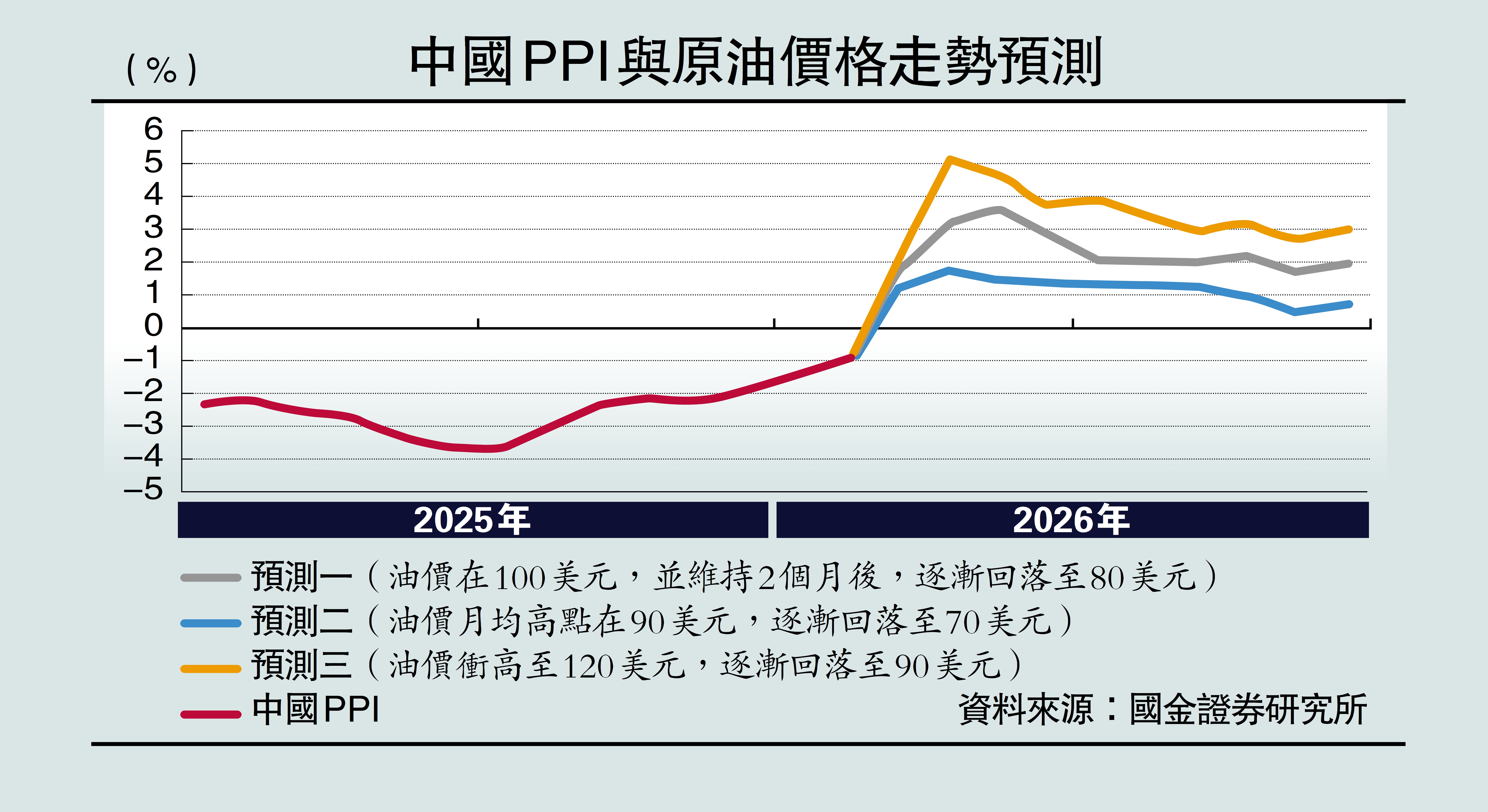

測算原油對PPI的影響幅度有三種方法:

一是根據投入產出表,先估算不同行業對原油行業的消耗系數,進而假設原油價格變動帶來的成本變化能夠按照固定比例傳導至分行業的產成品價格,最後按照行業權重加總估算原油價格對PPI的影響。按照2023年投入產出表估算,原油價格波動10%會帶動PPI同比變化0.3%左右,低於按照2020年投入產出表估算的0.5%。這可能與行業對原油的消耗系數變化有關。

二是將PPI劃分為原油產業鏈PPI(按照投入產出表估算包括石油和天然氣開採業、石油、煤炭及其他燃料加工業、燃氣生產和供應業、化學原料及化學製品製造業、化學纖維製造業、橡膠和塑料製品業)、有色、黑色、煤炭、中游、下游等,按照「原油價格同比─原油產業鏈PPI同比─PPI同比」估算,原油價格波動10%會帶動PPI同比變化0.5%左右。

三是單純計量模型回歸,將原油等相關變量作為解釋變量進行估算,回歸結果顯示原油價格波動10%會帶動PPI同比變化0.7%左右。

綜合以上三種方法,筆者估計原油價格波動10%對PPI同比的影響大致在0.5%左右。

在地緣衝突持續的假設下,原油月均價衝高至每桶100美元,並在維持數月後逐漸回落至80美元左右。原油對PPI同比的拉動在2個百分點,或拉動3月PPI同比轉正並上行至1.3%左右。如果地緣衝突明顯緩和,油價或在幾周之內回落,月均高點在90美元,此後逐漸回落至70美元,則PPI在轉正之後,整體處於低位波動。

而在地緣衝突明顯加劇的情況下,假設油價月均值衝高至120美元,並緩慢回落至90美元,則PPI同比或在原油的支撐下大幅衝高。

行業利潤出現分化

油價上漲帶來的輸入性通脹可能加劇行業利潤端的分化。在成本端上漲後,如果下游需求強,價格能夠順利傳導,那麼成本上漲並不會對行業利潤造成顯著壓力。但如果缺乏下游需求支撐,輸入性通脹或加劇行業間利潤的分化。

以2022年為例,當時受俄烏衝突影響,油價一度衝高至120美元左右,此時中國經濟正處於下行階段,價格難以順利傳導。從「成本價格指數─出廠價格指數」上看,面對大宗商品價格上漲,相比於2010年等價格順利傳導時期,2022年相關行業出廠價格和成本價格的缺口平均提高了2.3個百分點左右,反映中下游行業利潤承壓。

分行業看,對原油依賴度高或者價格傳導能力差的行業在面臨油價上漲時,利潤壓力更大,比如石油、煤炭及其他燃料加工業,化學纖維製造業、燃氣生產和供應業等。紡織服裝業等距離原油產業鏈較遠,中間有化學纖維製造業等行業作為緩衝,價格傳導能力較強,利潤受原油影響較弱。

總的來看,隨着伊朗地緣政治衝突加劇帶動原油價格大幅上漲,年內PPI轉正的時間或比年初預期來的更早,在原油價格維持在80美元的假設下,4月前後有望看到PPI同比轉正,之後可能在低位震盪。

(作者為國金證券首席經濟學家)

評論