宏觀漫談/油價推升物價 三方面協同發力應對\羅志恒

2026.03.14 04:21:12

字號:

字號:

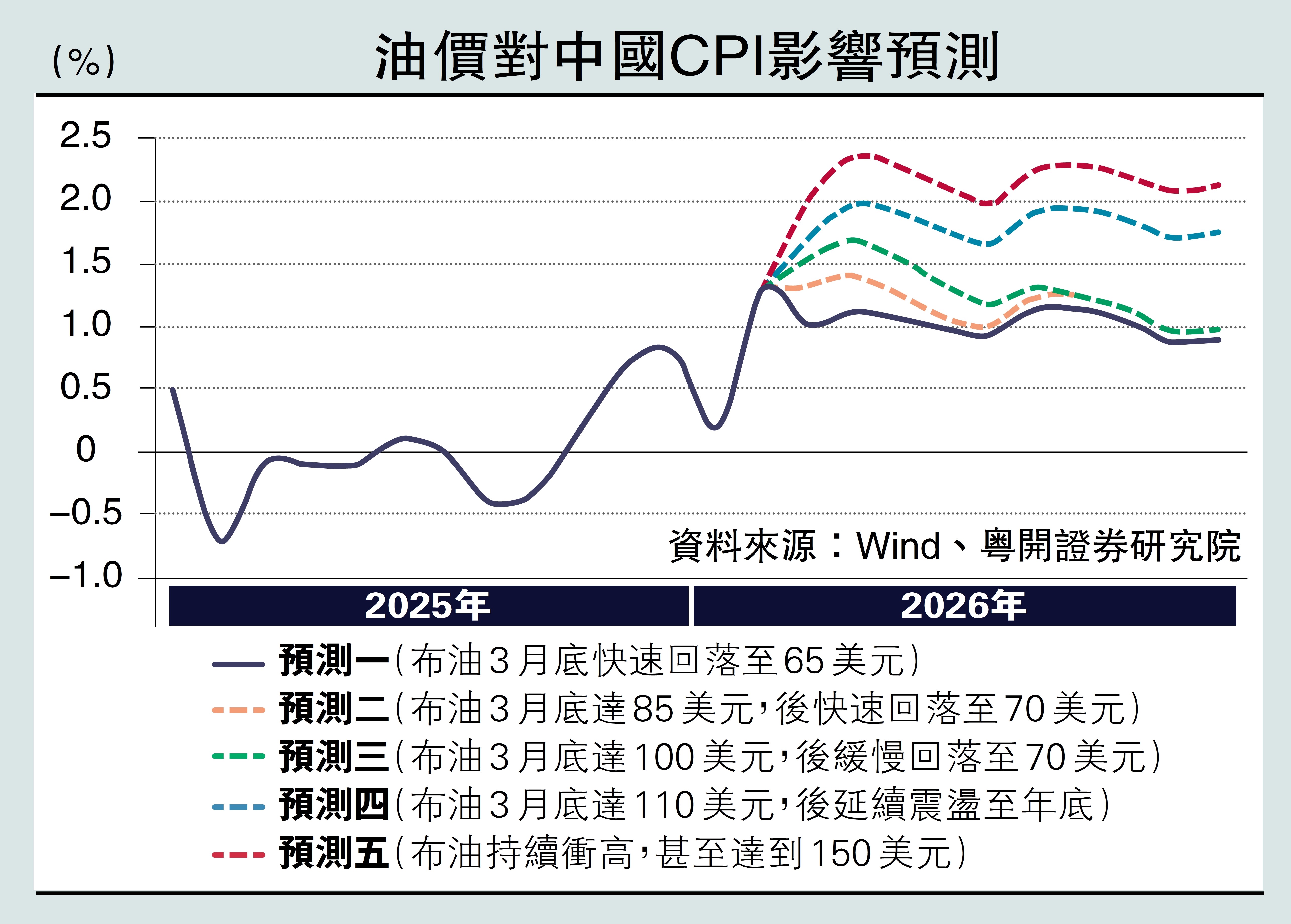

今年1至2月,中國CPI和PPI累計同比分別為0.8%和負1.2%,一季度GDP平減指數同比或仍處於負值區間。3月政府工作報告明確提出「居民消費價格漲幅2%左右」的政策目標,要「推動價格總水準由負轉正、消費價格合理溫和回升」。與此同時,中東局勢驟然緊張,美伊衝突升級帶動國際油價劇烈波動。2月下旬ICE布倫特原油還在70美元附近徘徊,3月9日便一度逼近120美元,創2022年6月以來新高。

物價趨升四個不利影響

油價飆升,表面上似乎與「推動物價合理回升」的政策方向不謀而合,但實際上存在明顯錯位。當前國內物價持續低迷主要源於有效需求不足,期望的物價回升是「需求拉動型通脹」,而油價上漲引發的是「成本推動型通脹」或「輸入性通脹」,源自於供給衝擊。

油價推漲物價有四個不利影響。

第一,成本推動型通脹會增加居民生活成本,尤其是中低收入群體受衝擊較大,由於能源和食品在低收入家庭消費支出中佔比較高。

第二,中下游企業可能面臨原材料價格上漲和終端需求不足的雙重擠壓,利潤下滑、預期轉弱。當前終端需求不足,中下游企業很難將增加的成本有效轉嫁給消費者,結果是其利潤進一步被壓縮。

第三,輸入性通脹會弱化中國的貿易條件,加大外匯流出壓力,不利於人民幣匯率穩定。中國是全球最大的原油進口國之一,油價上漲引發進口價格上升、貿易條件弱化,意味着需消耗更多的國內資源和出口更多的產品,才能維持原有的進口規模。同時,油價漲導致能源進口支出增加,加大經常賬戶壓力,對外匯儲備和匯率穩定構成挑戰。

第四,供給衝擊導致的通脹上行,可能對貨幣政策進一步發力穩增長形成制約。當前市場對降準降息有較高預期,如果油價上漲推動CPI回升,尤其是一旦進入2%以上區間,央行降準降息時可能面臨維護物價穩定的輿論壓力和溝通成本,增加貨幣政策操作的複雜性和難度,干擾宏觀調控正常運行。

針對油價上漲驅動的成本推動型或輸入性通脹,應不被表面的價格數據所迷惑,而是從供給端緩衝、微觀主體紓困、宏觀政策定力三方面協同發力。

第一方面,供給端增強能源安全,平滑國際油價波動對國內的衝擊。一是靈活運用戰略石油儲備。二是利用好成品油定價機制的緩衝功能。中國現行的成品油價格機制設有「天花板價」等安排,當國際油價超過每桶130美元時,國內成品油價格不再跟漲。政策層面應確保該機制的嚴格執行。三是加快推進能源進口來源多元化和替代能源發展。加快風電光伏新能源裝機和儲能建設,降低經濟對國際油價的敏感度。

第二方面,對企業和居民進行定向紓困和補貼,保企業、保民生。一是對受衝擊的中下游行業和中小企業實施定向紓困。油價上漲對交通運輸、物流、化工下游、農業種植等行業衝擊最為直接。可以考慮階段性減免這些行業的部分稅費負擔,或通過專項補貼、貸款貼息等方式幫助企業渡過成本高企的階段,防止出現大面積經營困難和失業。二是對中低收入群體實施定向補貼。能源和食品價格上漲具有顯著的累退效應,對低收入家庭衝擊最大。可以適時提高低保標準、發放一次性價格補貼或消費券,既保障民生底線,又能通過邊際消費傾向較高的群體將資金快速轉化為消費需求。

第三方面,宏觀政策保持戰略定力,關注核心CPI和產出缺口,加強預期管理。首先,宏觀政策尤其是貨幣政策應保持戰略定力,重點關注核心CPI(剔除能源和食品價格)和產出缺口,而非受油價顯著擾動的總體價格指標。面對油價上漲等供給衝擊,只要衝擊是一次性的、沒有引發「工資─物價」螺旋上升,貨幣政策就不應對其作出緊縮反應。當前中國經濟面臨的主要矛盾是有效需求不足,貨幣政策的主線任務仍是保持流動性充裕,促進社會綜合融資成本低位運行,加力支持擴大內需、科技創新、中小微企業等重點領域。

其次,有關部門有必要加強預期管理,避免市場或公眾對數據和政策誤讀。例如,統計部門在發布CPI和PPI數據時,更加突出核心CPI的變化趨勢,幫助市場準確解讀價格形勢。

(作者為粵開證券首席經濟學家)

評論