金融熱評/韓國股市的「芯片─原油」經濟賬\張 濤

2026.03.17 04:17:12

字號:

字號:

自2月28日以來,美國與以色列開始軍事打擊伊朗,全球市場波動性明顯上升,金融敘事發生巨大改變──在AI巨頭持續投資敘事下帶動芯片供不應求的基礎上,又增加了供給體系不穩定帶來的原油供給受阻。進入3月份之後,全球金融市場最主要的敘事線索已經變為:芯片+原油。

基於上述變化,近期受美以打擊伊朗衝擊影響最嚴重的地方應該就是當前市場的風口所在,目前看這個風口是韓國。以2月27日收市為基準,韓國綜合股指由歷史最高的6347.41最低跌至5059.45點,跌幅超過20%;韓圜兌美元的匯率則貶破1500,至1506.85,貶值幅度接近6%;韓國10年期國債收益率由3.42%最高上行至3.80%,幅度接近40個基點,呈現出事件衝擊下流動性收緊的「股債匯」三殺。

不過,韓國股市依然是今年全球表現最好的市場。截至昨日收盤,韓國綜合指數今年的累計漲幅仍在30%以上,累計漲幅最高一度達48%,而科技含量更高的韓國KOSPI200的累計漲幅仍有37%以上,累計漲幅最高曾達54%,同期的納斯達克指數則累計下跌2.26%(納指自去年11月以來,已盤整了五個多月)。

韓美科技股表現迥異的背後,反映了AI敘事的變化──科技巨頭均不遺餘力增加投資,加速推動支撐AI的基礎設施建設、B端的研發投入和C端的營銷。結果就是,AI所需的硬件供應始終跟不上需求的增長,各類芯片價格持續上漲。韓國作為芯片重要輸出國,自然受益於此,而像韓國這樣受益於芯片輸出的地區股市今年表現都很好。

但與韓國類似,芯片輸出地對原油進口均有較高的依賴。3月以來,霍爾木茲海峽通行率大幅下降,以及未來可能陷入長期不穩定的因素,不僅大幅推升了原油價格,更令市場對原油價格回落普遍悲觀。2月28日至今,布油價格多次站到100美元上方,而12月交割的期貨價格也在80美元以上。另據高盛最新預測顯示,在極端情景下,布油價格將至140美元。因此,當前擺在市場面前最大的不確定性,就是芯片輸出國能否扛住原油價格的飆升。

警惕流動性衝擊波

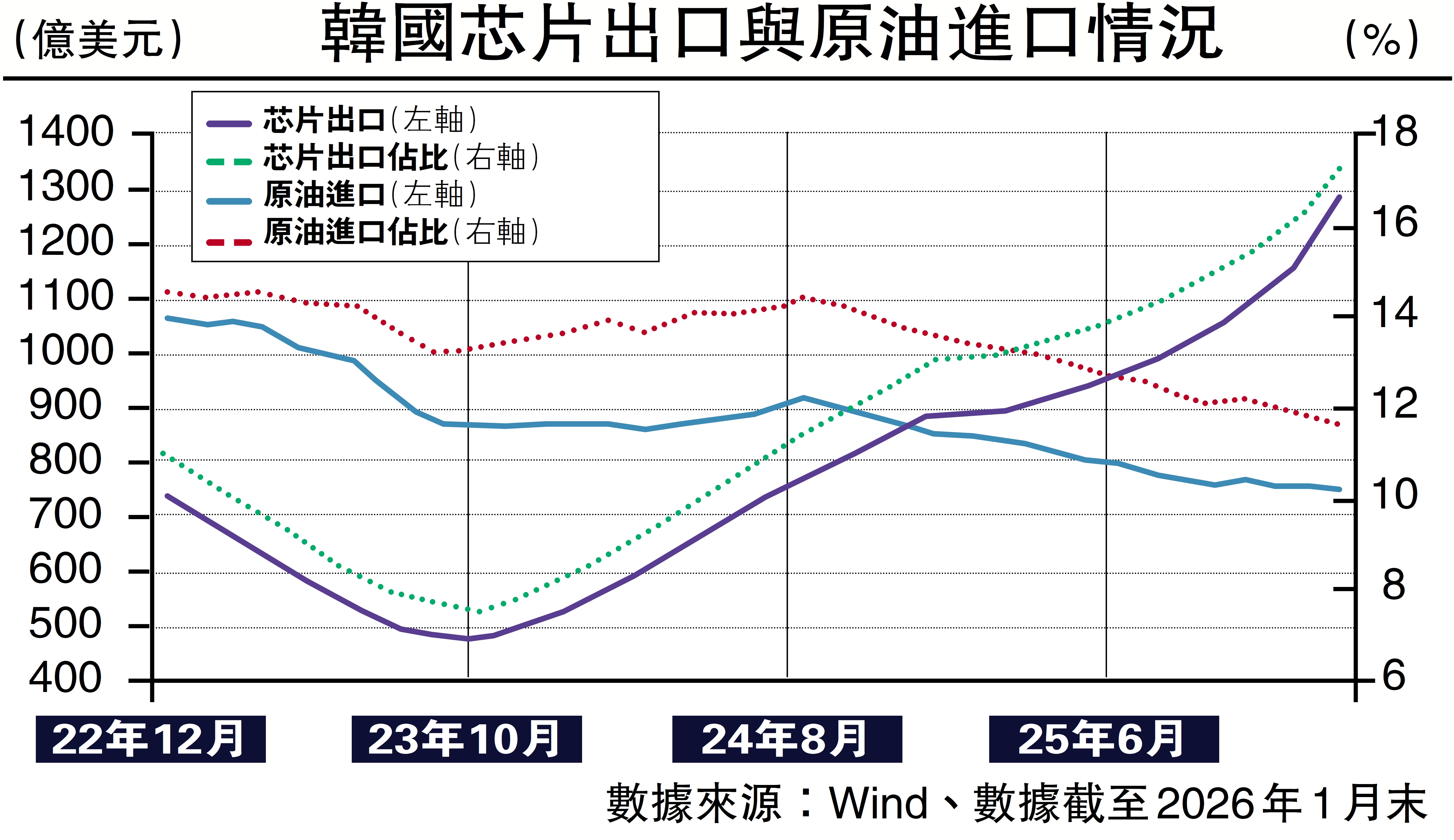

以韓國為例,得益於量價的共同貢獻,截至1月末,韓國芯片出口的年化總額接近1300億美元,佔韓國出口總額的17.3%,而在2023年三季度,韓國芯片的出口額尚不足480億美元,出口佔比也僅為7.5%。

同期韓國原油進口的年化總額為740億美元,原油進口的佔比為11.6%(2024年三季度,韓國原油年進口額為908億美元,進口佔比為14.4%)。原油進口額下降的主因是原油價格的下跌,2024年三季度韓國原油進口價格為90美元/桶,今年1月則降至67美元/桶,累計降幅26%,而其原油進口的規模始終穩定在單月1000萬至1200萬噸的水平(1噸=7桶)。

如果按照芯片出口1300億與原油進口740億美元的年化水平來估算(盈餘560億美元),過去一年間,韓國平均每月進口1140萬噸原油(約8000萬桶),盈餘的560億美元很快就會被油價上漲所耗盡,而一旦高油價的中長期預期形成,當前韓國資本市場敘事的「芯片+原油」邏輯就要發生方向性逆轉,對於不到3萬億美元市值的韓國股市,很難抵擋大額資金流的持續變化。

韓國股市作為對本輪新敘事定價最明顯的市場,對定價邏輯逆轉後的流動性衝擊一定也最敏感,在年報和一季報即將公布的當下(目前市場預期三星、海力士的財報盈利將很好),韓國股市的表現將更具信號意義,可將其作為全球金融市場的風向標。

(作者為中國建設銀行金融市場部分析師)

(註:文中觀點與所屬單位無關)

評論