板塊尋寶/耐世特業績看俏 目標價9元\贊華

2026.03.18 04:22:55

字號:

字號:

小

中

大

特大

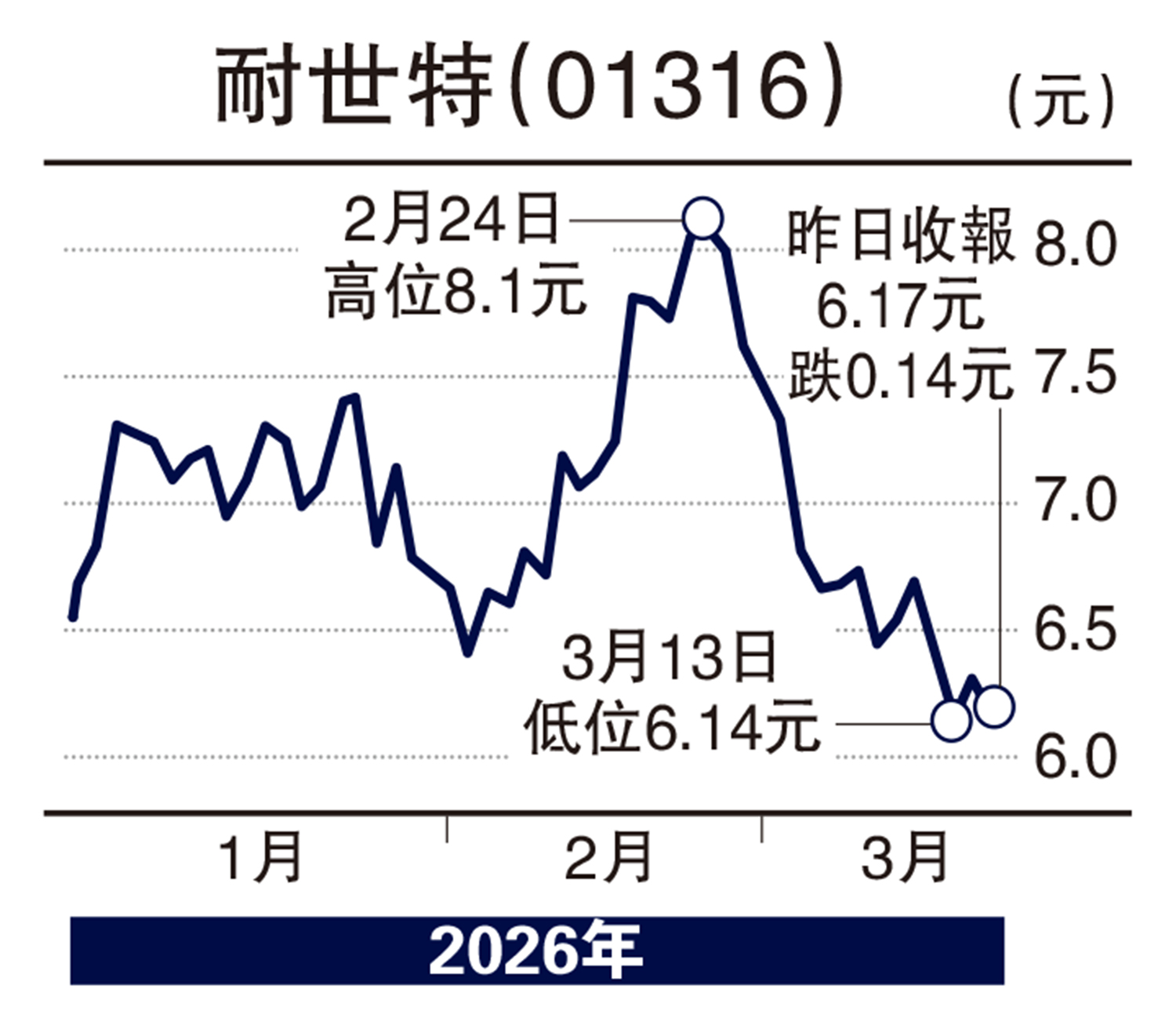

電動車板塊榮辱互見,全球汽車零部件龍頭之一耐世特(01316),股價近月反覆向下,既已接近超賣水平,再跌風險相對有限,去年度業績定於下周二(24日)發布,如果盈利勝預期,料可借勢發力追落後。

耐世特為全球首三大汽車電動助力轉向系統(EPS)供應商之一,業務收益佔比近68%;按地區劃分,在北美最新收入佔比約51%,於亞太區收入增長迅速,由2020至2024年期間的年複合增長率達20.1%,去年度上半年更上漲15.5%。

2025年上半年,耐世特收入22.42億美元,按年升6.8%;純利6348萬美元,大增304.5%。若以中期業績衡量,全年佳績可期。

受惠新能源車升級

新能源汽車不斷升級,並邁向高階自動駕駛,耐世特作為全球EPS產品龍頭,亦是特斯拉無人駕駛計程車(Robotaxi)的獨家供應商。上月中,特斯拉首輛賽博無人駕駛電動車Tesla CyberCab在美國得州超級工廠正式下線。據報,CyberCab將於下月開始量產,數月內正式交付。

另外,耐世特推出模塊化電動助力轉向系統(mEPS)解決方案,為客戶進一步提供經濟高效、可擴展的平台設計,其靈活性可滿足各大整車廠廣泛需求。

中銀國際發表研究報告預測耐世特去年度業績,料可延續自2024年以來的利潤復甦勢頭,將其2025至2026年淨利潤預測上調7%至10%,到1.37億及1.6億美元,投資評級上調至「買入」,目標價亦提升至9元。

評論