中國能源·氫能/加速氫能布局 未來佔能源一成

2026.03.23 04:23:49

字號:

字號:

「中國氫能產業整體已進入從工程化向商業化過渡的關鍵階段,綠氫項目正加速布局。」中國產業發展促進會氫能分會副會長兼秘書長張宇表示,國家規劃及在建可再生能源製氫項目超過500個,主要集中在吉林、內蒙古、黑龍江、新疆等地。「未來五年將是氫能產業發展的關鍵期,預計將迎來爆發式增長。」

張宇指出,氫能在交通、能源、化工、冶金等領域的應用技術,將在2030年前後步入成熟期,各領域綠氫需求總量有望達到500萬噸左右。到2050年,氫能在中國能源體系中的佔比預計將達到10%,成為重要組成部分。

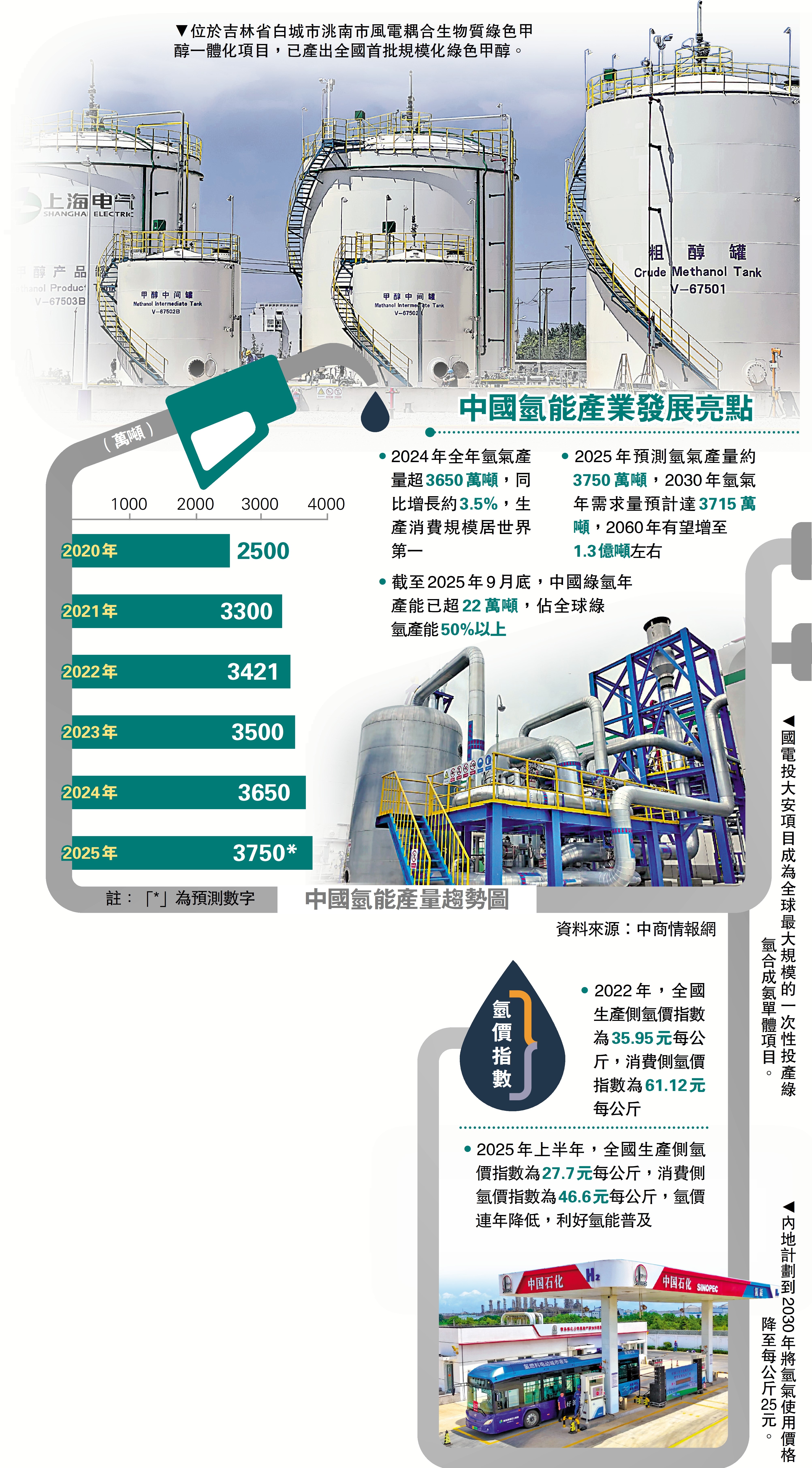

數據顯示,中國氫能2024年全年生產消費規模已超3650萬噸,佔全球總產量的36.6%,連續多年位居世界第一。\大公報記者 盧冶 林凱

近日,工業和信息化部、財政部、國家發展改革委三部門聯合印發《關於開展氫能綜合應用試點工作的通知》(下稱《通知》),明確通過「揭榜掛帥」方式,遴選具備產業基礎、應用場景、資源保障和完整產業鏈的城市群,率先開展氫能綜合應用試點。《通知》提出,到2030年,試點城市群在多元領域實現氫能規模化應用,終端用氫平均價格降至每公斤25元(人民幣,下同)以下,力爭在部分優勢地區降至15元左右;全國燃料電池汽車保有量較2025年翻一番,力爭達到10萬輛。

「綠氨」受國際買家青睞

位於吉林省白城市大安市的國家電投大安風光製綠氫合成氨一體化示範項目,首創「一次性投產綠氨單體規模、混合製氫規模、直流微網和固態儲氫」等四項「全球之最」。「項目從頭到腳都是綠色的。」大安吉電綠氫能源黨委書記宋樹林介紹,項目以風能、光伏發電產出的綠電,通過電解水製出綠氫,再以綠氫和氮氣為原料合成綠氨。「綠氨」相較於利用化石能源生產的「藍氨」與「灰氨」,更受國際買家青睞。

《通知》也明確,綠色氫氨醇(綠電─綠氫─綠氨─綠醇)和氫基化工原料替代,已成為與燃料電池汽車並列的氫能核心應用場景。《通知》通過「以獎代補」方式降低綠色氨醇使用成本,並明確在工業應用為主的城市群試點中,綠色氨醇等工業場景的用氫量佔比不得低於75%,為綠色氨醇創造穩定的「首單市場」。

綠色氨醇應用場景極為廣闊。在工業領域,綠氨可替代灰氨作為化工原料,綠醇可作為基礎化工原料和清潔燃料;在航運領域,隨着國際海事組織減排要求趨嚴,綠氨和綠醇被視為遠洋船舶脫碳的核心解決方案;在發電領域,綠氨和綠醇可作為燃汽輪機的清潔燃料。

政策紅利下,頭部企業的中國能源建設集團已在吉林松原、甘肅蘭州、內蒙古赤峰和通遼、新疆烏魯木齊等國內重點區域,以及印尼巴淡島、埃及、摩洛哥等海外市場,儲備綠色氫氨醇、可持續航空燃料等項目超過50個。其中,位於吉林松原的氫能產業園項目,是目前全球最大的綠色氫氨醇一體化項目,總投資近300億元,規劃建設300萬千瓦新能源發電及80萬噸綠色氨醇產能。自一期投產以來,該項目綠氨產量累計已突破萬噸。

該項目於3月2日還獲得國際權威機構法國船級社頒發的ISCC EU歐盟綠色認證證書,獲得認證後,項目迅速與比利時航運巨頭CMB.Tech簽訂全球首單綠氨遠洋航運燃料銷售合同。這家企業有11艘氨動力新船將於2026年交付,松原項目的綠氨將成為這些零排放船舶的核心動力燃料。

綠氨醇有望打通商業模式

隨着風能及光伏發電成本持續下降、電解槽技術不斷進步、項目規模效應逐步顯現,綠色氨醇的經濟性正在快速改善。業內測算,當綠電價格降至每千瓦時0.2元以下時,綠醇生產成本有望與化石基甲醇持平。業內普遍認為,綠色氨醇有望成為氫能產業率先跑通商業模式的突破口。

評論