民生國計/黃金避險光環為何失色?\陶川

2026.03.26 04:18:03

字號:

字號:

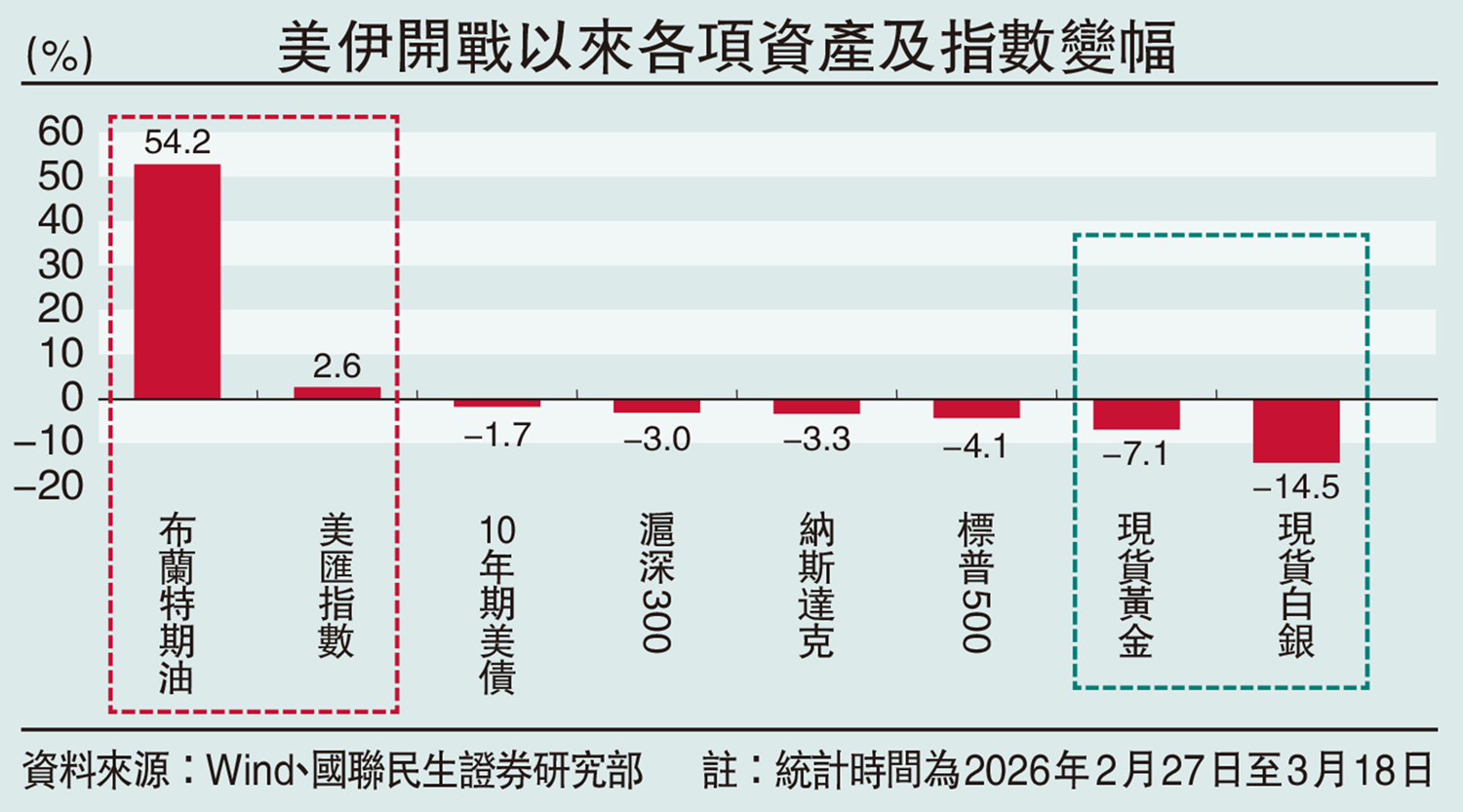

美伊戰事爆發以來金價表現令人「大跌眼鏡」,市場對當下黃金避險屬性的質疑與日俱增。美伊衝突爆發後,原油和美元一路高歌猛進,黃金避險光環卻黯然失色。那麼,黃金何時可以逢低建倉?金銀能否重現避險式上漲行情?抑或是定價範式發生了轉換?

透過現象看本質,本次地緣風暴中黃金「避險屬性」失靈,核心原因有以下兩個方面:

一是美伊衝突逐步陷入僵持。從本質上來看,原油的避險上漲源自霍爾木茲海峽關閉帶來的供給衝擊,黃金的避險屬性源自地緣衝突的烈度和範圍。對比黃金和原油,不難發現黃金在3月2日以後呈現下跌態勢,伊朗短期穩住劣勢後,衝突的範圍仍主要局限於美以伊之間,金價短期缺乏繼續上漲的動力。

二是原油和黃金的蹺蹺板效應。金油蹺蹺板效應的傳導路徑:供給衝擊→油價上漲→美聯儲對通脹的擔憂上升→美聯儲降息預期減弱→貴金屬價格下跌。根據預測市場數據,2026年6月美聯儲按兵不動的概率從42%上升至85%,3月聯邦公開市場委員會會議已經開始討論加息,金油蹺蹺板效應愈發凸顯。

美年內或不減息 利淡金價

我們認為黃金繼續下跌空間相對有限,核心原因包括「交易面」、「政策面」兩個維度:

交易面:當黃金3個月IV脈衝至30%以上時,短期內黃金最大回撤為20%至25%左右。2026年2月27日至3月23日,黃金3個月最大值IV為31%,截至3月23日最大回撤已經達到24.4%(根據前期高點5420美元/盎司測算),我們認為黃金繼續下跌的空間或相對有限。

政策面:以黃金最大回撤20%至25%左右的情形,均伴隨着美聯儲貨幣政策預期的邊際收緊。2026年2月27日至3月23日,金油蹺蹺板效應導致黃金最大回撤已經達到24.4%,我們認為黃金本輪跌破4000美元/盎司需要年內加息預期持續增強,而現在市場已定價了美聯儲年內不降息,甚至年內加息的部分預期。

此外,我們認為黃金短期反彈的基礎尚不牢固。核心論據包括以下三個方面:

其一,原油供給衝擊已成當前最大的「灰犀牛」。以2026年3月16至20日為例,以色列襲擊伊朗天然氣設施後,伊朗將沙特、卡塔爾、阿聯酋國內油氣設施納入「合法打擊目標」,導致布蘭特油一度再次逼近120美元/桶大關,倫敦金價從5000美元/盎司以上快速跌至4500美元/盎司附近。

其二,美國石油「保供穩價」措施對緩解當前供應緊張的局面杯水車薪。以2026年3月19至20日為例,3月19日晚間美財長貝森特計劃通過解除部分伊朗石油制裁來平抑暴漲的油價,目前波斯灣海面上約1.4億桶被制裁伊朗石油。其本質上是「預期管理」和「情緒安撫」,1.4億桶石油釋放僅夠全球消耗1至2天。

其三,伊朗封鎖海峽成本相對低廉,霍爾木茲海峽想要快速恢復到戰爭前的流量存在難度。結合上文「供給衝擊→油價上漲→美聯儲對通脹的擔憂上升→美聯儲降息預期減弱→貴金屬價格下跌」的傳導機制,市場預測2026年4月底前霍爾木茲海峽恢復常態的概率低於30%,伊朗只需要通過無人機、水雷等低成本方式就可以阻塞海峽,通脹反覆或對貴金屬反彈的可持續性形成挑戰。

綜上所述,我們建議短期需要通過把握「慢漲快跌」的節奏,帶入「空間換時間」的思維,在短期「快跌」後把握逢低建倉時機,不斷降低長期持有黃金的持倉成本,追求長期收益。

(作者為國聯民生證券首席經濟學家)

評論