建言獻策/從年初數據看經濟亮點與挑戰\沈建光

2026.03.26 04:18:15

字號:

字號:

3月16日,國家統計局公布了2026年1至2月經濟數據,這不僅是「十五五」開局之年的首份成績單,也是全國兩會明確全年經濟發展目標和工作任務後,觀察中國經濟走勢的首個關鍵窗口。

一方面,出口、工業生產、基建投資、物價等四個領域出現積極變化,為落實全國兩會政策部署、完成全年發展目標打下了堅實基礎;

另一方面,經濟運行中還是存在四個待解問題,如商品消費和私人投資等。這份有喜有憂的開年數據,既體現了中國經濟的強大韌性與新動能加速成長,也提醒我們,供強需弱的核心矛盾尚未扭轉,經濟持續回升向好的基礎仍需進一步鞏固。

1至2月中國經濟呈現回暖態勢,主要數據普遍改善、一些指標好於預期,為全年經濟發展奠定了良好開局。

出口與服務消費向好

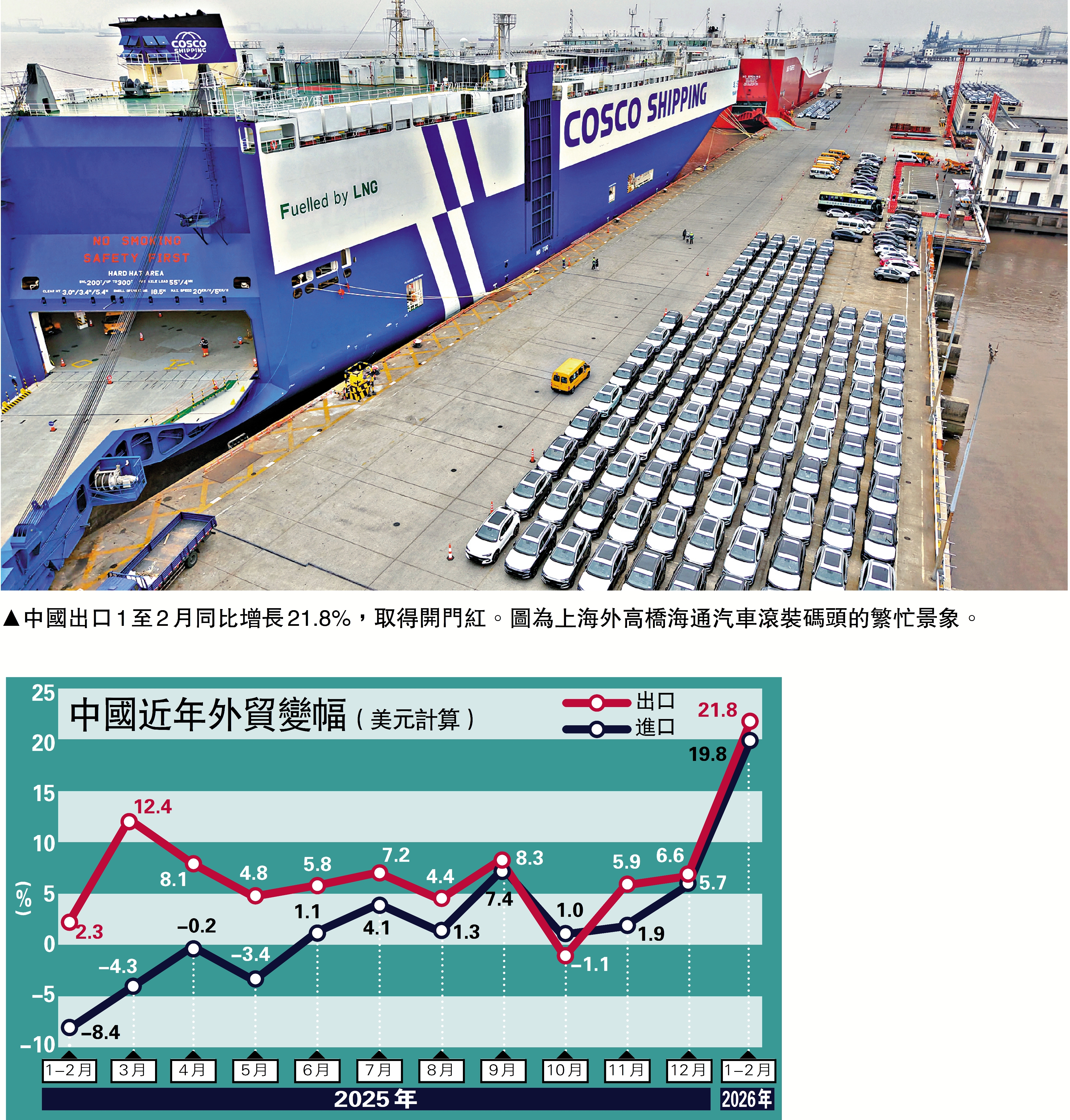

第一,出口和工業生產表現強勁。1至2月出口金額(以美元計價)同比增長21.8%,遠超市場預期,各個地區、品類出口增速全面上行,這也驗證了筆者在春節期間發表的文章《2026經濟展望:分化中顯韌性,攻堅中現機遇》中的判斷──出口韌性延續是2026年中國經濟的主要支撐之一。同時,規模以上工業增加值同比增6.3%,其中規模以上工業企業出口交貨值同比達到6.3%。

儘管春節較晚、低基數等技術性因素是開年出口和工業生產大幅超預期的主因(推高1至2月同比增速、壓低3月同比增速),但是全球AI需求加速擴張、中國製造業競爭力進一步增強等基本面因素將支撐出口表現,2026年出口增長仍然值得期待。

第二,服務消費繼續上升。「史上最長」的春節假期帶動服務消費,1至2月服務零售額同比增長5.6%,較去年全年的5.5%進一步上行。其中,旅遊諮詢租賃服務類、文體休閒服務類零售額保持兩位數增長。

結合今年政府工作報告的部署和商務部部長王文濤的表述,今年釋放服務消費潛力的政策重點包括:一是基於《加快培育服務消費新增長點工作方案》,完善「6+3」服務消費專項政策支持,涵蓋交通、家政、旅居、汽車後市場、體驗式服務等領域;二是推動服務消費領域擴大開放,特別是增值電信、生物技術、外商獨資醫院等領域開放試點落地見效;三是清理消費領域不合理限制措施,如逐步破除遊艇經濟、汽車改裝等領域的准入限制和監管壁壘。

第三,基建投資明顯反彈。1至2月固定資產投資累計同比增長1.8%,好於去年全年的-3.8%,其中最大的亮點是基建投資。根據國家統計局最新口徑,1至2月基礎設施投資同比增長11.4%,大幅高於去年全年水平,交通運輸、倉儲和郵政業、水利、環境和公共設施管理業改善顯著。今年是「十五五」開局第一年,國家提出109項重大工程項目,對投資增長意義重大。

除了前期政策性金融工具等逐步落地外,今年兩會的政策部署也為基建投資持續回升提供有力支撐:儘管今年地方政府新增專項債額度維持在4.4萬億元(人民幣,下同),但政府工作報告明確提出「單列並提高用於項目建設的地方政府專項債券額度」,有助於緩解化債對項目建設資金的擠佔;同時,新型政策性金融工具從去年的5000億增加至8000億,有望撬動更多社會資本參與投資。

第四,物價回升勢頭較強。1至2月CPI同比上漲0.8%、核心CPI同比上漲1.3%,基本持平去年12月,明顯好於去年同期;2月PPI降幅收窄至0.9%,創2024年8月以來新高,3至4月轉正概率較大。

本輪物價回升,離不開全球大宗商品價格上行的影響。中東地緣局勢緊張推動國際油價大漲,當前布蘭特原油期貨價格處於100美元/桶左右,直接帶動國內石油相關產業鏈價格回升,成為PPI同比改善的重要推手;全球地緣政治格局深刻調整下,國際金價維持高位運行,帶動國內金飾品價格延續漲勢,成為拉動核心CPI的重要力量。再加上AI算力等產業需求支撐有色金屬價格、「反內捲」推動部分行業價格回暖,這些因素為全年擺脫物價持續低位運行創造了有利條件。

商品消費增速偏低

儘管開年經濟數據出現回暖,但經濟運行中的一些堵點仍然存在,供強需弱的核心矛盾仍在延續。

一是商品消費增速偏低。1至2月社會消費品零售總額同比增長2.8%,其中商品零售同比增長2.5%,明顯低於去年全年的3.8%和去年同期的3.9%。商品消費復甦步伐明顯慢於服務消費,依然是內需修復的短板之一。

限額以上單位商品零售中,煙酒、金銀珠寶、服裝等品類增速加快,但主要得益於春節長假效應帶動;同時,去年同期低基數下家電類零售增速僅回升至3.3%,新能源車購稅減免政策退坡下汽車類零售降幅擴大至7.3%。考慮到以舊換新資金減少、透支效應不斷顯現以及就業收入預期偏弱,商品消費前景仍面臨較大挑戰。

二是房地產仍在調整。去年年底以來,隨着北京、上海等地發布樓市新政,重點城市二手房成交和價格有所回暖,房地產市場再度出現改善跡象。但結合歷史經驗,隨着政策效應逐步消退,目前的回暖態勢能否延續,以及能否擴散到低線城市,還有待觀察。

前兩個月房地產主要指標依然承壓:新房銷售額同比降幅超過20%,房地產開發企業到位資金同比下降16.5%,新開工面積、竣工面積延續20%以上的降幅,房企拿地意願持續低迷。再加上去庫存政策面臨較多制約,核心城市二手房市場回暖能否向非核心城市、新房市場傳導仍有較大不確定性。

三是民間投資延續弱勢。1至2月民間投資同比下降2.6%,扣除房地產投資的民間投資增速也只有1%,改善幅度非常有限。這意味着,年初投資增速重回正增長主要依賴政府投資拉動,民間投資依然不足。

民間投資復甦乏力,與企業盈利狀況不佳密切相關。2025年規模以上工業企業利潤同比僅微增0.6%,企業營收利潤率也創下2003年以來的新低。終端需求恢復乏力下,企業擴產意願普遍偏弱。此外,近年來固定資產投資增速普遍呈現「前高後低」的季節性特徵(1至2月往往是全年高點),若企業盈利未能有效修復、民間投資難以有效提振,後續投資增速仍面臨回落壓力。

四是油價大漲衝擊企業盈利。如上所述,中東局勢動盪升級引發國際油價大幅攀升。作為全球最大的原油進口國,油價上漲引發的成本抬升正逐步向國內產業鏈傳導。與需求改善帶來的物價回升不同,這種供給衝擊引發的價格上漲,往往會對實體經濟增長造成負面拖累。

正如筆者在文章《如何看待2026年物價走勢》中所言,若終端需求恢復持續乏力,上游成本端推動的價格上漲將難以順暢向下游消費端傳導,這將會擠壓中下游企業的盈利空間,尤其是議價能力偏弱的中小企業,這也是全年經濟運行需要重點防範的潛在風險。

綜上所述,今年中國經濟開局良好,出口尤為強勁,工業生產、服務消費、基建投資也好於預期,物價回升勢頭較強。但與此同時,供強需弱矛盾依然存在,商品消費、民間投資復甦乏力,房地產回暖持續性存疑,油價上漲可能衝擊企業盈利。此外,年初數據改善的背後有春節錯位因素的擾動,還需觀察3月數據的變化。

筆者預計,一季度中國經濟增速有望回升至5%左右,較去年四季度有所改觀,但爭取更好結果還需政策持續發力推動內需實質性回暖。

(作者為京東科技集團首席經濟學家)

評論