金融熱評/能源價格風險 外溢至各類資產\張濤

2026.04.01 04:16:07

字號:

字號:

中東衝突已持續了四個星期,雙方已從對抗狀態轉入通過第三方開始接觸的階段,市場面對地緣衝突的不可預測及非線性演進,呈現出明顯的頭條效應(Headline Effect)─定價邏輯也由長敘事階段性切換為對新聞頭條的即時性、超調性、可逆性的變化。

從市場的變化來看,衝突以來,市場定價邏輯集中在能源市場暴漲帶來的流動性跨市場轉移。

首先,基於2024-2025年的數據,霍爾木茲海峽涉及全球20%的原油、20%的天然氣和近40%的氦氣等重要物資的運輸,衝突令能源供給驟緊,必然導致原油價格跳漲,而存儲成本更高的天然氣、氦氣的漲幅則更高。另外,霍爾木茲海峽運力的主要接收方在亞洲,接收比例高達80%,因此亞洲市場更為敏感。例如,衝突第一周韓國股指跌幅就遠超美股。

其次,能源價格的暴漲,直接導致資金由其他市場轉向能源市場,而美元作為主要交易、結算貨幣,流動性的轉場必然帶來美元需求上升,因此,衝突以來美元指數基本跟隨原油同步上漲。

最後,除了衝突帶來的流動性轉出,還有其他因素疊加影響。例如,黃金市場年初上漲很快,但2月初的大調整已令單邊上漲預期消失,而在高油價推動下,美聯儲年內不降息的預期則快速升溫,多因素疊加下,黃金和美債作為傳統的避險資產,這次並未因地緣風險而上漲,實際上美債跌幅要超過美股。

伴隨衝突進入第五周,且事態已出現明顯變化,尤其是美國方面多次釋放停戰的信號,相應市場的定價邏輯一定會變化,而觀察後市的變化,有四個指標需重點關注。

一是韓國股指依然是風向標。韓國股市今年的上漲主要得益於存儲芯片的產能優勢,如前文所述,氦氣作為生產存儲芯片的重要物資,接近40%要通過霍爾木茲海峽運出,同時韓國的原油70%依賴於霍爾木茲海峽,因此,從供給收緊的角度,韓國股市敏感度要更高一些。

二是原油價格的期限溢價。布油的期限溢價仍處於負值狀態,當前布油現貨價已經在120美元上方,而布油2606期貨價格也有兩個交易日超過100美元,布油期貨與現貨的期限溢價為-15美元,似乎反映出原油價格並未完全失控。不過,若伴隨着現貨價繼續走高,而期限溢價卻明顯收窄甚至反轉,那一定意味着會有更大的能源危機。

三是美債的期限利差。衝突以來,美債收益率曲線出現明顯上行,但10年期與2年期美債收益率的利差則明顯收窄,由2月初的74基點,收窄至50基點左右(最低至46基點),此利差作為衡量美國經濟前景的重要指標,過去的經驗規律是利差收窄(甚至倒掛)一般意味着市場對增長前景的預期變差。

四是黃金與美元指數的相關性。在衝突以來的前三周,黃金與美元指數罕有同步上漲的情況,但在第四周,兩者有三天是同步上漲的,兩者相關性已經出現了明顯的變化,反映出跨市場移動的流動性出現了邊際上的變化。

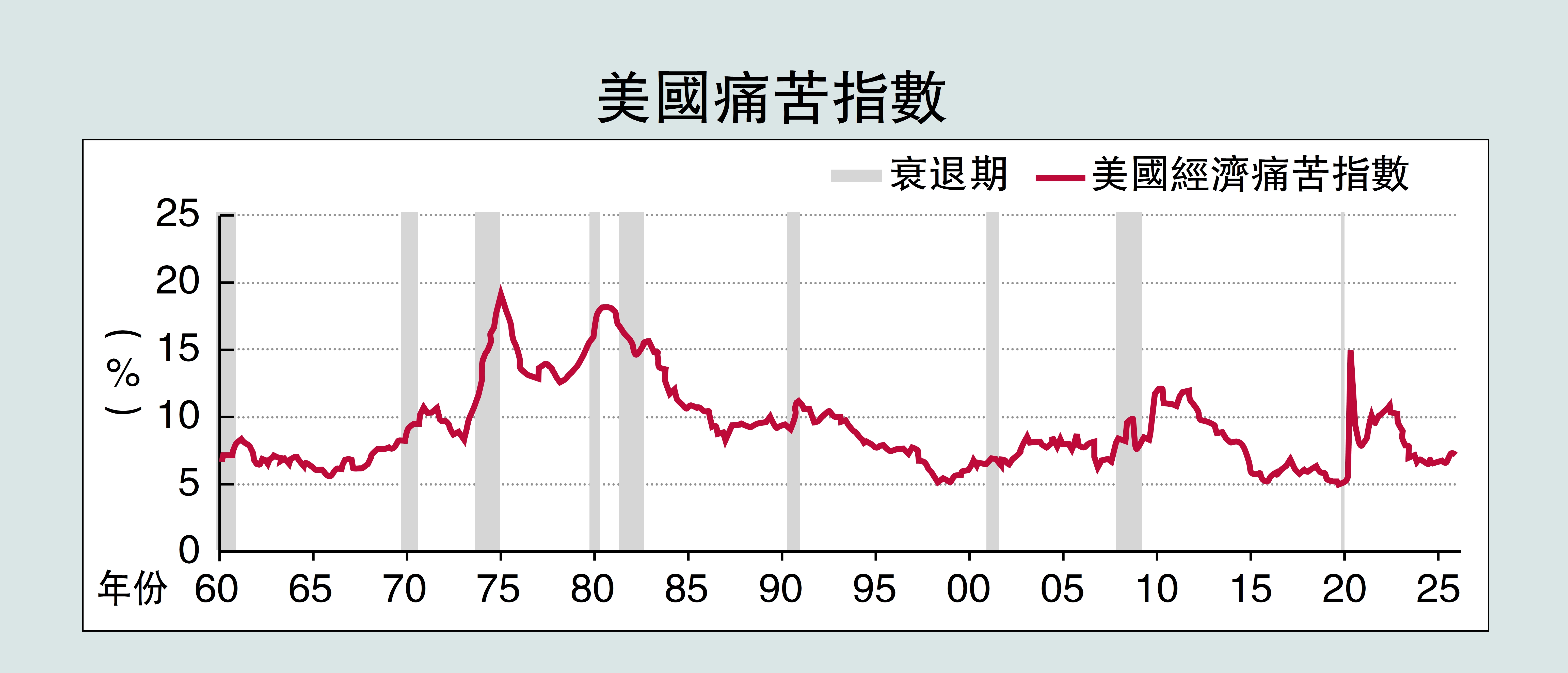

當然,事態的演進還取決於衝突雙方的博弈,其中又以特朗普本人的想法尤為關鍵。目前,以通脹和失業構建的美國「痛苦指數」已升至7.1-7.3,而且從通脹與失業對指數的貢獻來看,已十分接近上世紀70-80年代的「滯脹」。過去的經驗數據規律顯示,每當痛苦指數高於7.3時,兩黨在美國政壇的影響力通常會發生逆轉。

對於特朗普而言,通過壓低通脹率來降低痛苦指數顯然是不現實的,因此只能聚焦於就業市場,不然美國民眾福利水平下降必然會影響特朗普和共和黨的中期選舉。特朗普本人十分清楚,輸掉本次中期選舉,對他和家族意味着什麼。

特朗普可能做的四件事

因此,線性推演下來,對於特朗普而言,需要做四件事:1)高油價一定要干預,盡量控制通脹不要高得太離譜;2)股市一定要呵護,穩定企業估值,不能讓市場預期徹底惡化;3)沃什在6月必須就任美聯儲主席,且要把已經中斷的降息預期恢復並強化起來,穩住就業市場,這需要他在針對鮑威爾的刑事起訴上做出讓步;4)在宣布勝利前,會繼續通過極限施壓的方式,來爭取更多現實利益。

綜上,與3月份相比,4月份的市場邏輯一定會有重大變化。

(作者為中國建設銀行金融市場部分析員,本專欄觀點與所屬單位無關)

評論