經濟把脈/供需恢復加快 中國製造業向好\梁中華

2026.04.03 04:17:56

字號:

字號:

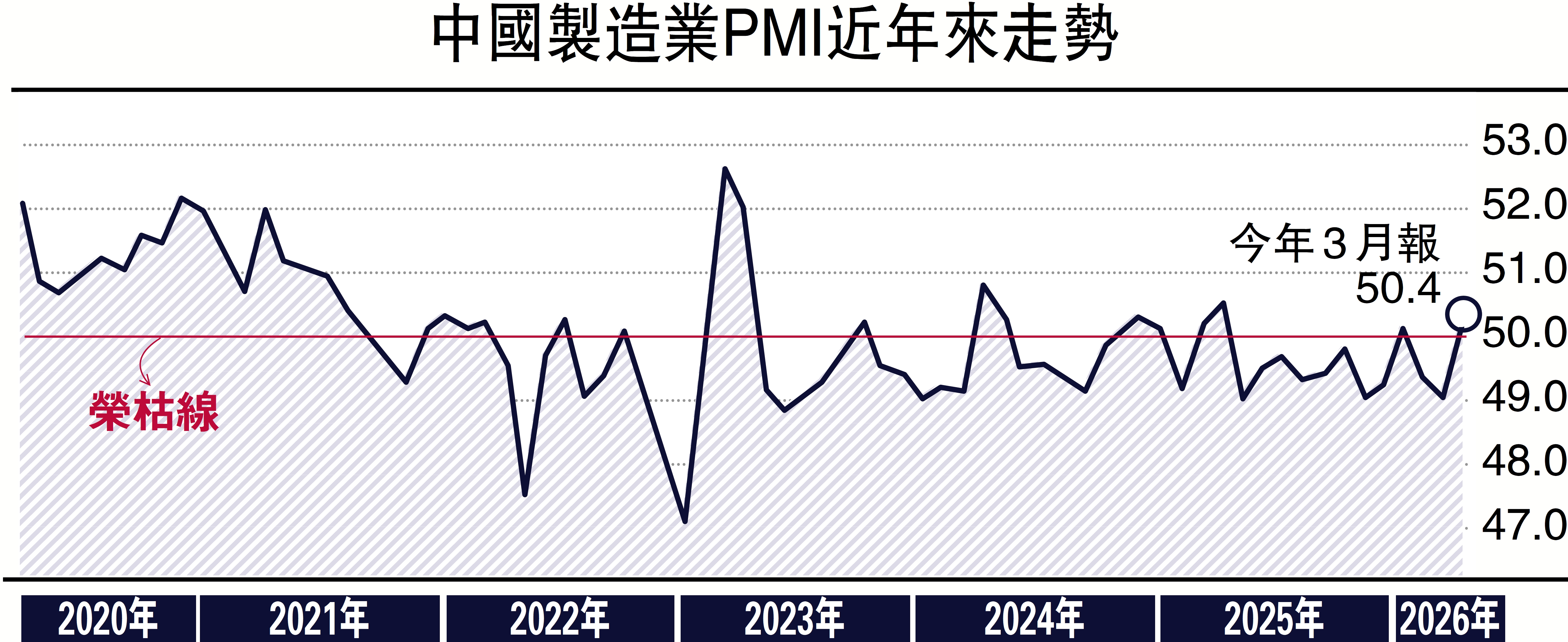

3月份中國製造業採購經理指數(PMI)為50.4,比2月上升1.4個百分點,時隔兩個月重返擴張區間。在春節假期過後的月份,PMI通常環比回升,3月漲幅高於過去幾年的同期均值。究其原因,第一,春節擾動消退後,企業集中復工復產。第二,「十五五」規劃開局之年,政策前置發力,投資托底效應顯現。第三,中國出口延續韌性,對PMI的恢復形成支撐。

構成製造業PMI的5個分類指數中,生產指數和新訂單指數均高於臨界點,原材料庫存指數、從業人員指數和供應商配送時間指數則低於臨界點。其中,新訂單指數、生產指數分別把該月製造業PMI上拉0.9個、0.45個百分點。

大型企業PMI為51.6,比2月上升0.1個百分點;而此前受衝擊最嚴重的中、小型企業PMI分別回升至49和49.3,環比分別上升1.5個和4.5個百分點。究其原因,除了季節性因素的影響,也體現了出口韌性的支撐。

從行業看,高技術製造業PMI為52.1,比2月上升0.6個百分點,連續14個月高於臨界點;裝備製造業和消費品行業PMI分別為51.5和50.8,比2月分別上升1.7個和2個百分點;高耗能行業PMI為48.9,比上月上升1.1個百分點。

生產指數和新訂單指數分別為51.4和51.6,比2月上升1.8個和3個百分點。從行業看,農副食品加工、有色金屬冶煉及壓延加工等行業產需兩旺,生產指數和新訂單指數均高於55.0%;而紡織服裝服飾、化學纖維及橡膠塑料製品等行業兩個指數繼續低於臨界點,行業分化明顯。

中東衝突 推高油價與運費

出口方面,新出口訂單指數為49.1,較上月回升4.1個百分點。究其原因,一方面,得益於近期全球貿易溫和復甦。另一方面,或與部分行業搶出口有關。今年1月8日,財政部、稅務總局發布公告,自4月1日起取消光伏等產品的增值稅出口退稅。這或促使相關企業加快出口節奏,帶動新能源汽車、電力電子設備、光伏玻璃等產業鏈出口走強。

3月份,主要原材料購進價格指數和出廠價格指數分別為63.9和55.4,比2月上升9.1個和4.8個百分點。究其原因,一是,需求恢復帶動企業採購意願增強。採購量指數回升2.7個百分點至50.9;二是輸入性通脹的影響。中東地緣衝突推動國際油價上漲、物流運價增加,石油煤炭及其他燃料加工、化學原料及化學製品等行業購進價格指數均高於70。國家統計局調查顯示,3月反映原材料成本高和物流成本高的企業比重均較2月上升。接下來,油價大概率維持高位,石油、化工等相關原材料高價仍將為整體價格指數提供支撐。

在產需恢復的帶動下,企業採購意願增強,採購量指數為50.9,比2月上升2.7個百分點。從庫存看,原材料、產成品庫存指數分別為47.7、46.7,比2月上升0.2個、0.9個百分點。春節後,復工復產帶動企業生產經營活動回暖,庫存去化速度有所放緩。

服務業商務活動指數為50.2,比2月上升0.5個百分點。服務業的內部結構分化明顯,一方面,生產性服務業表現強勁。鐵路運輸、電訊廣播、貨幣金融服務等行業指數高於55,顯示基礎設施保障和金融服務需求旺盛;另一方面,消費性服務業景氣回落。零售、住宿、餐飲等行業指數低於臨界點,表明春節消費旺季過後,居民出行和接觸性消費出現邊際回落。

建築業商務活動指數為49.3%,比2月上升1.1個百分點。建築業新訂單指數為43.5,比2月上升1.3個百分點,但還有待進一步提升。此外,建築業業務活動預期指數為50.5,比上月下降0.4個百分點。儘管天氣轉暖,但房地產和基建項目的實際開工和新增需求依然不足,企業對未來市場前景預期趨於謹慎。

總結來看,春節後,製造業供需恢復加快,但是基礎尚不牢固。需要提醒的是,原材料價格飆升或擠壓中下游企業的利潤空間,可能抑制後續投資和生產意願。在非製造業,消費性服務業復甦基礎還需鞏固,建築業商務活動還需政策加大扶持。接下來,中東地緣衝突走勢仍然是關鍵變量。若油價持續高企,中下游行業成本壓力或將進一步凸顯。

(作者為國泰海通首席宏觀分析師)

評論