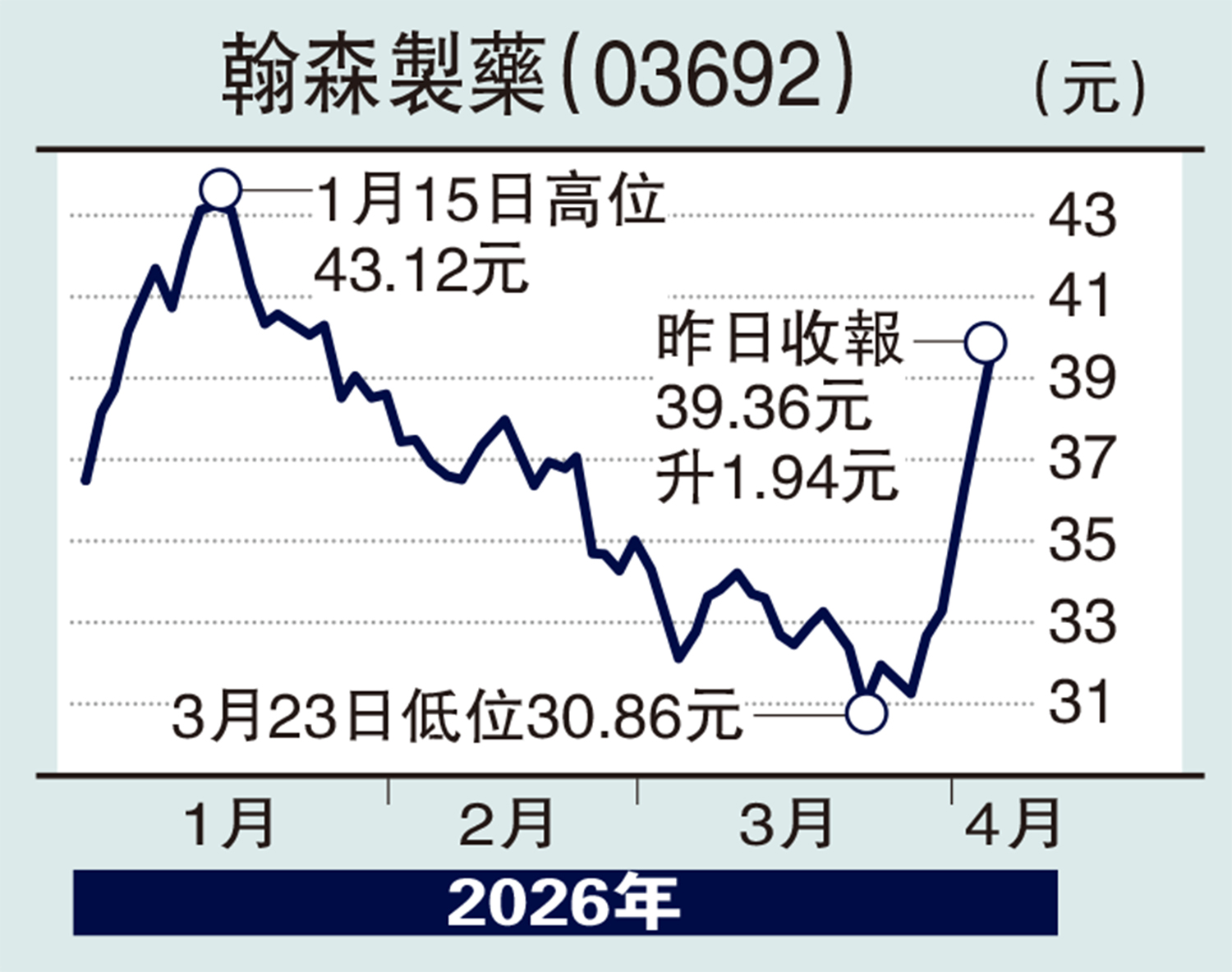

大行分析/產品銷售料強勁 翰森目標價46.41元

2026.04.03 04:23:09

字號:

字號:

小

中

大

特大

招銀國際發表報告指出,翰森製藥(03692)2025年業績表現強勁,總收入達150.3億元(人民幣,下同),按年增22.6%,淨利潤55.6億元,按年增27.1%。2025年,公司錄得BD收入21.2億元,主要來自默沙東和葛蘭素史克的付款。自2023年底以來,公司已成功將多款資產授權出海。2025年另有8款新藥進入臨床,對外授權已成為公司經常性的利潤中心。

核心產品加速商業化

報告指,翰森製藥核心後期資產正與合作夥伴加速推進。HS-20093(B7-H3ADC)正開展二線小細胞肺癌全球/中國三期及骨肉瘤中國三期臨床,預計2026年國內申報上市;近期還啟動了經治非鱗非小細胞肺癌的中國三期。HS-20089(B7-H4ADC)已進入中國卵巢癌三期,GSK也註冊了兩項全球三期研究。代謝領域,默沙東將HS-10535(口服GLP-1)推進至肥胖症臨床試驗,HS-20094(GLP-1/GIP)正在中國進行肥胖症三期臨床,同時再生元在美國進行二期研究。

阿美替尼適應症擴展驅動增長。核心產品阿美替尼憑藉一線市場份額的提升及新適應症獲批,銷售持續強勁。2026年初,其用於局部晚期EGFR突變NSCLC輔助及維持治療新增納入國家醫保,成為首個獲批該設定的國產EGFR-TKI;其聯合化療的一線療法也於近期獲批。此外,今年2月公司提交了阿美替尼聯合c-Met抑制劑用於二線治療的上市申請,聯合雙抗的一線三期臨床也在進行中,將進一步支撐其商業化上升空間。

該行維持「買入」評級。預計翰森2026、2027年的收入將分別按年增長11.1%、5.6%,淨利潤分別增長3.6%、1.8%。基於強勁的產品銷售預期,將目標價從45.26港元上調至46.41港元。

評論