金融熱話/油價主導美聯儲利率決策\趙 偉

2026.04.04 04:21:12

字號:

字號:

自中東地緣衝突以來,原油價格中樞持續攀升,引發滯脹擔憂,市場開始博弈美聯儲年內加息。3月份美聯儲議息會議(FOMC)立場偏鷹,但「不降息」或是「底線」,後續關注金融條件收緊的「負反饋」。

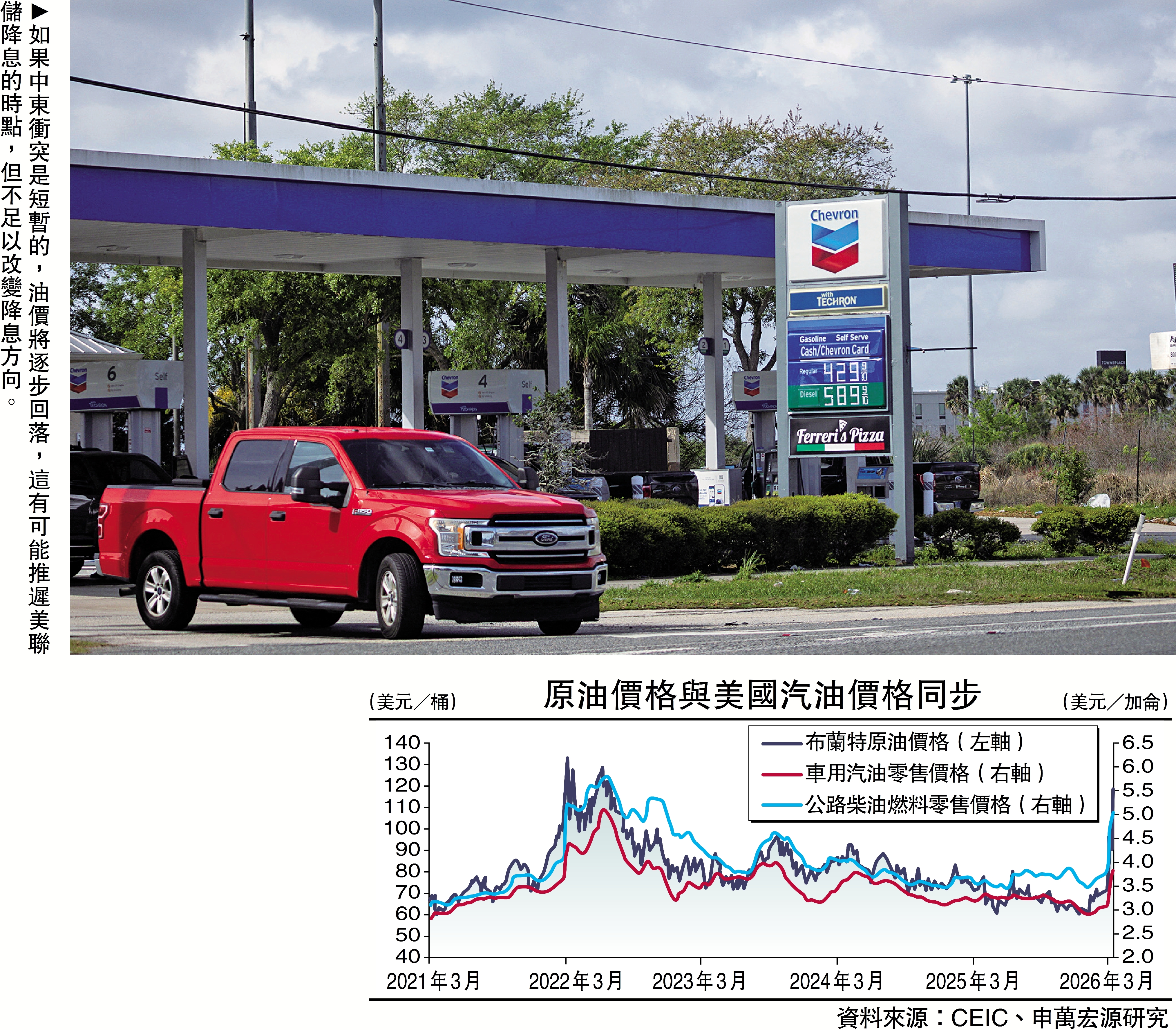

原油運輸成本衝擊之下,美國批發或零售燃油、汽油價格「水漲船高」,且漲幅遠超原油。這引發了市場對於美國「去通脹」前景和美聯儲貨幣政策緊縮的擔憂──雖然原油供給側衝擊引發的再通脹是短暫的,但這依賴於供給側衝擊本身是否是臨時的,以及需求側的響應。

3月FOMC確認並強化了市場的緊縮擔憂,比如在前瞻指引方面,聯儲主席鮑威爾指出通脹的進展是考慮降息的前提。通脹上行風險來自兩個方面:其一,關稅的傳導預計直到2026年中才改善,滯後性略超預期;其二,中東局勢的不確定性和油價的高波動性。3月經濟預測摘要將2026和2027年核心PCE通脹預測分別上修了0.2、0.1個百分點至2.7%、2.2%,維持2026年失業率4.4%的預測不變。

其後美國金融壓力顯著增強,市場開始博弈美聯儲下一次行動是加息的可能性。美聯儲偏鷹的政策立場強化了「緊縮交易」:美股、金銅等商品大跌,美債「熊平」、美元走強,金融壓力顯著增強。

筆者認為,不降息或是美聯儲2026年鷹派立場的「底線」──加息是極小概率事件。市場的定價越悲觀,美聯儲實際轉鴿的可能性與空間反而越大。這主要基於:首先,類似於70年代的「大滯脹」形成的條件不充分,即供給側衝擊下,油價引發的通脹壓力是臨時的──與2022年俄烏衝突不同;其次,短期通脹壓力將通過實際收入效應、金融條件效應、財富效應和預期等機制抑制需求,進而對油價和通脹產生「反身性」。

綜合而言,如果中東衝突是短暫的(比如1-2個月),油價將逐步回落,這有可能推遲美聯儲降息的時點,但不足以改變方向;如果衝突持續的時間或油價位於高位的時間超預期,「反身性」的力量或引發經濟衰退恐慌,即使地緣政治衝突未終結,油價也可能回落,進而打開美聯儲降息的空間。

美衰退概率大於滯脹

美國或不具備重演上世紀70年代「大滯脹」的條件,如果中東地緣衝突向極端情形演繹,美國經濟更可能出現衰退,而非滯脹。滯脹的核心機制是「工資─物價螺旋」,因為只有在工資跟隨通脹上漲的前提下,供給側衝擊引發的通脹才是可持續性的。70年代的「大滯脹」符合這一機制的描述,但當今的美國不具備這一條件:1)中長期通脹預期並未脫錨;2)工會的「集體談判權」缺失,勞動力市場「弱平衡」;3)2022年俄烏衝突是一次極端的壓力測試,在月均油價升至123美元/桶,在居民部門超額儲蓄充裕與勞動力市場偏緊的背景下,原油漲價的擴散效應也是可控的──CPI的高點與油價的高點均為2022年6月、核心CPI的高點為9月。

面對原油供給側衝擊引發的通脹壓力,美聯儲的政策立場上更偏向於關注短期通脹壓力,而行為上則優先「以不變應萬變」,而後因時制宜、相機抉擇。兩個特殊的案例是1973至1974年第一次石油危機和2003年伊拉克戰爭,前者美聯儲更加擔心加息可能引發的失業上升和經濟衰退風險,後者美聯儲更加關注通縮風險。但這兩個案例均不適宜作為當前的參照系。前者是凱恩斯經濟學和傾斜的菲利普斯曲線觀念下的貨幣政策實踐,後者處於科網泡沫破裂後漫長的「無就業復甦」環境,且衝突並未引發油價大幅飆升,CPI通脹僅僅從1.5%(2002年9月)升至約3%。

在1990至1991年海灣戰爭案例中,美聯儲偏鷹,不惜以衰退為代價,也要等到油價見頂後才重啟降息。1990年8月,伊拉克入侵科威特,海灣戰爭爆發,布蘭特原油價格從20美元/桶以下飆升至40美元/桶以上,CPI同比從4.8%升至6%以上。早在1989年中,美聯儲已經啟動降息周期。海灣戰爭爆發後,時任美聯儲主席格林斯潘先選擇觀望、暫停降息,而後在地緣衝突緩和油價回落後,於1990年10月FOMC例會重啟降息。須注意的是,1991年1月伊拉克襲擊以色列,衝突再度激化,地緣政治風險指數遠超1990年8月,但油價經歷短暫脈衝之後快速回落,因為美國經濟正處於衰退當中,因此也並未影響美聯儲後續降息的節奏。

2022年俄烏衝突和油價上漲是美聯儲加息節奏「前置」的重要解釋。俄烏衝突爆發之前,布蘭特原油價格已經從2020年4月的低點18.4美元/桶持續上行至2022年2月97美元/桶。2月底衝突之後,油價月均最高升至6月的123美元/桶(3月高點為138美元/桶)。2022年3月美聯儲啟動加息,這是既定的政策舉措,但後續加息幅度的持續提升則與油價有直接關聯。從美聯儲啟動加息到2022年底,美國經濟衰退的概率同步上行,但美聯儲堅持以抗通脹、錨定通脹預期為主要矛盾。

料採取「不變應萬變」

案例分析顯示,面對供給側衝擊引發的油價上行壓力,美聯儲更傾向於關注通脹的短期上行風險,行為上或表現為降息周期中的暫停降息、加息周期中更快加息。二戰結束以來的地緣政治衝突本身就具有短期性特徵,油價上行及其對經濟基本面的影響也具有短期性特徵,美聯儲常「以不變應萬變」,直到形勢明朗後才行動──就業與通脹的風險平衡始終是政策反應函數的內核。當前,美聯儲正處於降息周期尾聲,油價何時見頂或是美聯儲何時重啟降息的關鍵。

2月28日美以襲擊伊朗以來,油價成為大類資產定價的「錨」。市場密切關注衝突再度升級的可能性、原油基礎設施破壞程度、霍爾木茲海峽通航情況,以及衝突緩解後油價的可能中樞等,這都是判斷短期油價的重要維度,但不宜忽視的是油價─金融─經濟「反身性」的力量:原油供給側衝擊引發的通脹將通過實際收入效應、金融條件效應或財富效應等機制抑制總需求,進而壓制油價。

海灣戰爭和俄烏衝突兩個案例均顯示,原油供給側衝擊會產生經濟滯脹的壓力,其間金融條件趨於收緊,又會進一步強化經濟下行壓力,最終,需求「戰勝」供給,油價由漲轉跌,為美聯儲政策轉鴿和金融條件轉鬆創造了條件。

俄烏衝突期間,油價呈現「雙頂」特徵,3月的第一個頂部與地緣政治不確定指數見頂的時間基本同步,主要反映地緣衝突的「降級」。但是,油價並未隨着風險的「降級」持續下行,中樞反而在5月和6月逆勢上行,最終在衰退壓力之下進入長期下行通道。

除了經濟基本面、政策與技術性條件外,6月中旬油價開始回落前後,金融壓力陡增的主要表現有:1)全球央行開啟「加息潮」,美聯儲6月FOMC例會首次加息75基點;2)美元走強;3)10年期美債利率見頂回落;4)美股大幅回調。

綜上所述,首先,我們傾向於認為,美國重演70年代「大滯脹」的條件是極不充分的;其次,原油供給側衝擊引發的油價上漲將「消滅」需求,進而限制油價上漲的空間;再次,金融壓力上行還將加速私募信貸(private credit)風險的暴露。

當前市場正處在一個「負反饋」循環之中:當市場對美聯儲降息的定價過度悲觀時(如年內加息成為大概率事件),或許恰恰離實際降息的落地不遠了,如同2024年9月啟動降息周期和2025年9月重啟降息周期一樣,只是這兩次均因為就業下行風險佔優。

當下,就業下行風險本就存在,還疊加了私募信貸風險,因而,假定不出現大滯脹的極端場景,我們仍可對今年內美聯儲降息持謹慎樂觀立場。對流動性不友好的一個場景是:地緣衝突是暫時的,但衝突後油價中樞的抬升超預期。

(作者為申萬宏源首席經濟學家)

評論