股海篩選/吉利海外銷售佳 迎價值重估\徐 歡

2026.04.07 04:21:30

字號:

字號:

在外部環境仍偏反覆之際,港股近期維持高位震盪,恒生指數4月2日收報25,254點,較3月底明顯回升,但短線波動仍大;另一方面,內地今年繼續把擴內需放在重要位置,官方3月明確提出安排超長期特別國債資金支持消費品以舊換新,當中亦包括汽車消費。對汽車板塊而言,政策托底與風險偏好修復,正為基本面較強的龍頭車企提供估值支撐。

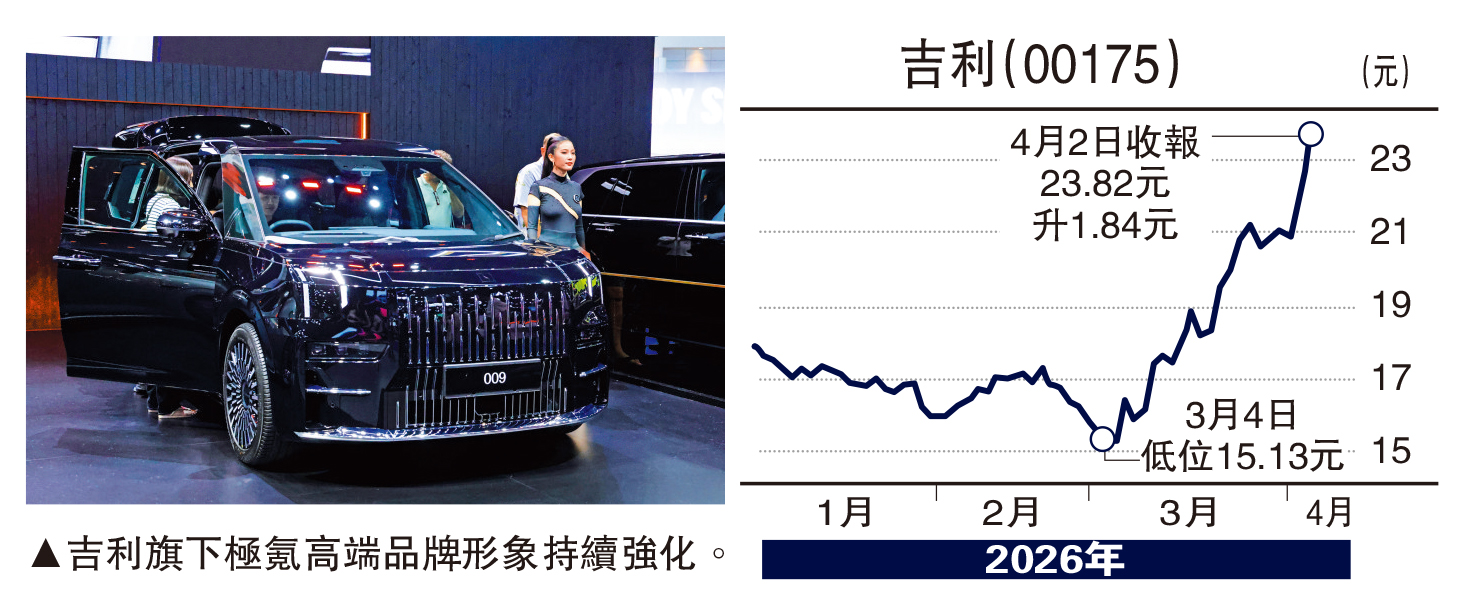

在此背景下,吉利汽車(00175)成為近期港股汽車股中的焦點,背後並非單純情緒炒作,而是業績、產品與全球化進展共同推動。公司2025年全年收入達人民幣3452億元,按年增長25%,核心股東應佔溢利約144億元,按年升36%,全年總銷量約302.46萬輛,按年增長39%,不僅創下新高,也顯示吉利已從過去的規模擴張,逐步走向更重視盈利質量的成長階段。

更重要的是,2026年業務持續向好,公司4月1日公布,3月總銷量達23.3萬輛,首季累計達70.93萬輛;其中出口8.16萬輛,按年大增1.2倍,首季累計出口20.3萬輛,按年升1.26倍。出口持續高速增長,意味着吉利的新增量已不再只依賴本土市場,而是由海外市場接力,這對汽車股估值尤其關鍵,因為市場通常願意給予具全球化能力的車企更高溢價。

強化高端品牌形象

從產品結構看,吉利的投資邏輯也愈來愈清晰。極氪與領克持續強化高端品牌形象,銀河系列則負責在主流新能源市場放量,形成「高端提價、主流走量」的雙輪驅動。再加上集團近期持續推進品牌與資源整合,市場開始重新認識吉利不只是傳統車企,而是同時具備新能源轉型、高端突破及全球拓展能力的綜合型汽車平台。外電近日報道,吉利正進一步強化旗下品牌在歐洲市場的協同,反映其全球整合戰略正在落地。

整體而言,吉利目前最值得關注的,不只是單月銷量表現,而是已逐步建立起「燃油車穩底盤、新能源搶增量、高端化抬盈利、出海打開空間」的完整敘事。短期股價急升後難免出現震盪,但若後續新車周期、海外放量與利潤率改善持續兌現,吉利汽車這輪價值重估,仍有望延續。

(作者為獨立股評人)

評論