金融熱評/美延後減息機會大於加息\汪 琨

2026.04.08 04:16:23

字號:

字號:

美以伊衝突步入第二個月,局勢仍然迷霧重重。全球能源供應鏈「咽喉」霍爾木茲海峽航運持續受阻,推升國際能源價格和通脹反彈擔憂。在充滿不確定性的能源衝擊下,市場大幅回撤美聯儲年內將進一步寬鬆的預期。3月美聯儲議息會議後,芝商所(CME)數據顯示利率期貨市場已將降息時點預測推遲至明年下半年,甚至一度押注美聯儲今年加息概率高於降息。在此背景下,美聯儲貨幣政策是否將轉向,成為當前市場最為關注的核心議題之一。

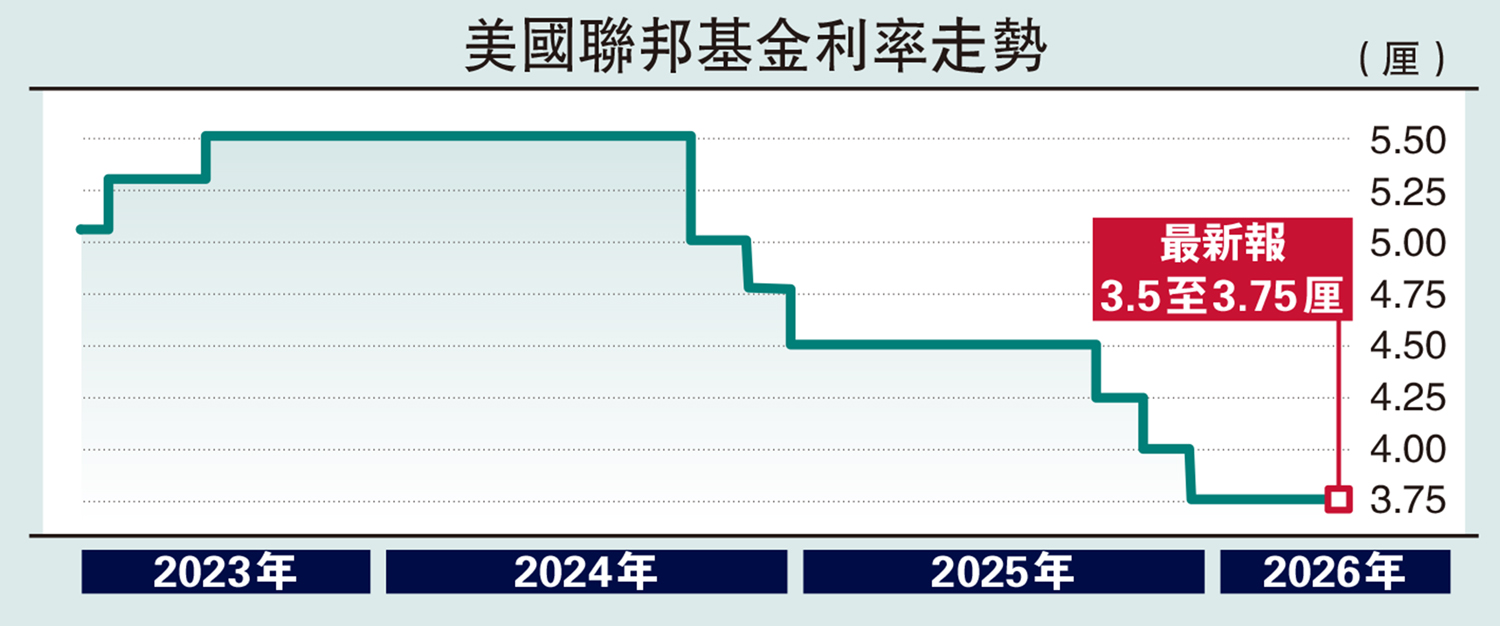

美聯儲3月議息會議將聯邦基金目標利率區間保持3.5%至3.75%不變,會議公布的點陣圖顯示:雖然有數位委員縮減了今年降息次數的預期,但沒有一位委員預測今年將加息。

美聯儲主席鮑威爾表明幾乎沒有委員認為加息是基準情形,他強調能源衝擊通常短暫而貨幣政策傳導緩慢,只要長期通脹預期穩固,美聯儲通常將「忽視」能源價格上漲的一次性衝擊。

美聯儲的政策立場仍保持審慎觀望,未釋放將轉向加息的傾向性信息。此外,特朗普提名前美聯儲理事沃什為新主席,沃什在政策利率上的立場大概率較鮑威爾有所軟化,他去年多次呼籲快速降息以降低居民和企業的信貸成本和政府債務利息支出,他接棒後美聯儲政策天平或進一步向降息傾斜。

當前美國經濟面臨不小考驗,難以支撐美聯儲轉向加息。

就業方面,美國勞動力市場供需兩端均放緩,私人部門的淨就業增長幾乎為零。2025年全年新增非農就業人數僅11.6萬人,較2024年145.9萬人的表現相距甚遠。今年2月非農就業人數意外萎縮9.2萬人,失業率上升至4.4%,疊加新的能源衝擊,就業市場的降溫趨勢不容樂觀。

增長方面,美國去年四季度GDP環比折年率下修至僅0.7%,標普公布的美國3月綜合PMI(採購經理人指數)初值下滑至51.4,創近一年新低。消費佔美國GDP的七成左右,中東戰事爆發直接推升油價,美國平均汽油價格自2022年8月以來首次突破4美元/加侖,過去一個月上漲超30%,油價飆升對其他領域消費將造成擠壓。

綜合來看,當前利率已處於「略微緊縮」區間,進一步加息缺乏堅實的基本面支撐,反而會放大經濟下行甚至衰退風險。所以即便通脹後期有一定黏性,面臨「最大就業+物價穩定」雙重使命的美聯儲大概率也將選擇延後降息,而非轉向加息。

貨幣緊縮帶來三重衝擊

除基本面缺乏支撐外,財政風險、金融市場穩定與政治約束三大外部因素進一步封堵了美聯儲轉向加息的政策空間。

一是美國財政可持續性正面臨嚴峻考驗,當前聯邦政府債務規模已超過39萬億美元並加速攀升,2026財年的淨利息支出預計超1萬億美元。加息將直接抬升新發國債融資成本,加劇「高債務─高利息─高赤字」的惡性循環,甚至引爆美債市場系統性風險。

二是美股對貨幣政策收緊高度敏感,儘管中東戰事爆發以來美股有所回調,但整體仍在高位運行。當前AI等高估值、高成長板塊權重高企,貿然加息將帶來現金流和估值雙重壓力,極易引發恐慌性拋售,造成金融市場動盪。

三是共和黨中期選舉前景嚴峻。一方面,截至3月31日,Polymarket預測市場數據顯示,民主黨贏下眾議院多數控制權的概率穩定在85%,贏下參議院控制權的概率也反超至51%。另一方面,特朗普總統支持率持續下跌,最新民調顯示其支持率已跌破40%,尤其是在經濟問題上的支持率僅為31%,創任內新低。

今年中期選舉對於特朗普至關重要,不僅將決定其能否在剩餘任期內順利推進議程,還關乎其政治遺產能否得到延續。而貨幣政策轉向緊縮將壓制經濟活動進而衝擊選情,緊要關頭特朗普預計將全力施壓避免美聯儲加息。

綜上所述,筆者認為綜合美聯儲保持審慎觀望的立場、新主席上任後鴿派力量將有所增強,以及基本面韌性消退疊加外部多方面約束的現實背景,美聯儲今年轉向加息幾無可能。同時,隨着當前中東衝突局勢的演變,美聯儲今年或仍有降息可能。投資者可在市場情緒過度悲觀時把握美債、黃金、港股等市場投資機會,注意保持適度倉位,留有餘地應對不確定性。

(作者為交通銀行金融市場部分析師;以上內容僅代表作者個人觀點,不代表任職單位意見。)

評論