察股觀經/人口流向大城市 一線內房先受惠\李迅雷

2026.04.16 04:18:12

字號:

字號:

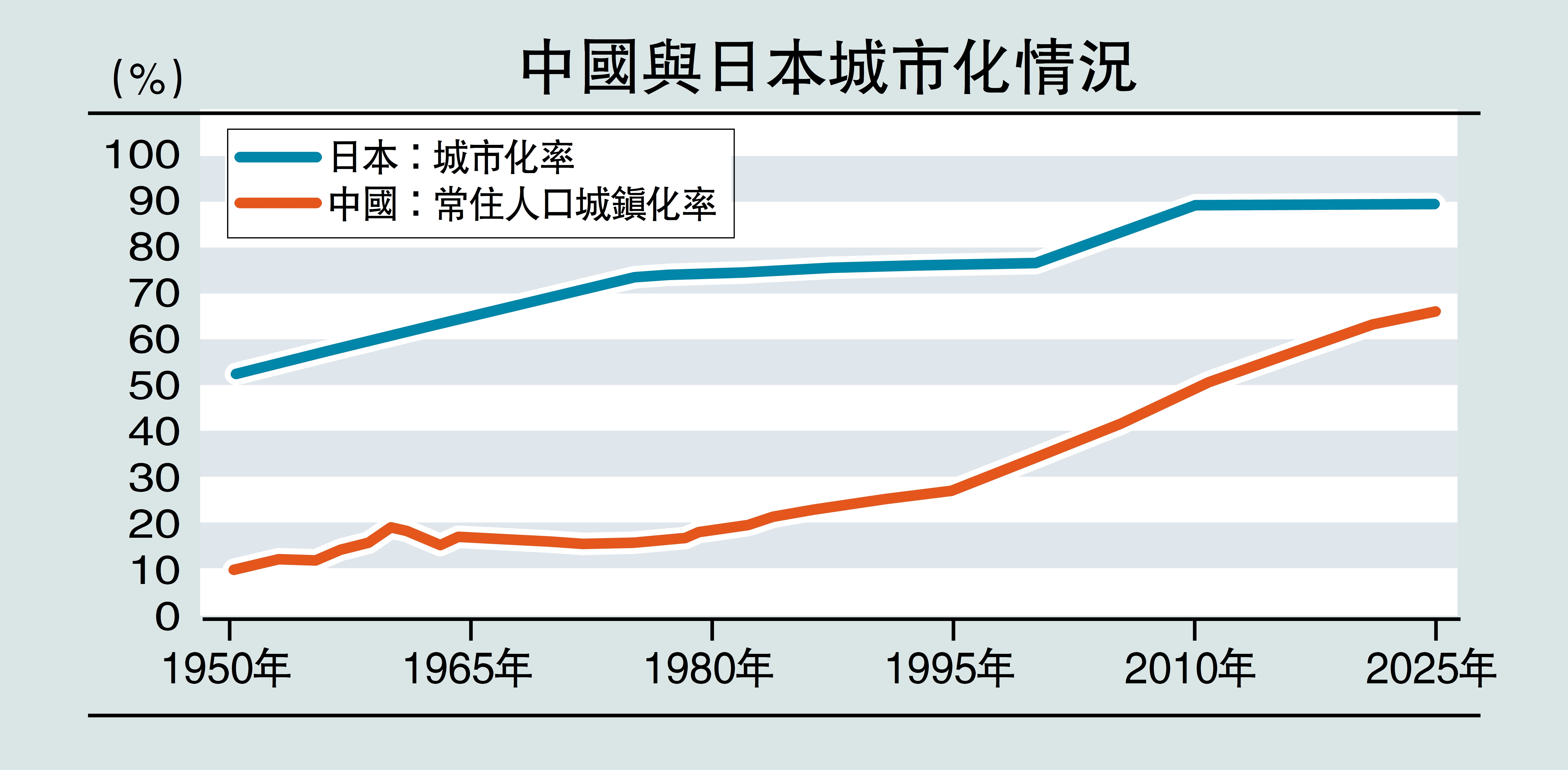

決定房地產市場走勢的,大致有四個主要因素:老齡化率、城市化率、名義國內生產總值(GDP)增長率和居民部門的償債率。老齡化率這個指標沒什麼爭議,但城市化率則有頗多討論。如看好房地產的,一般都要強調中國的城鎮化率水平還較低,有很大的空間,且戶籍城鎮化率水平更低,至少城鎮化率水平要到80%,故樓市價格的上升空間仍然較大。

但從配圖中可以發現,日本1991年房地產泡沫破滅時,城市化率水平為77.4%,到2010年已經達到90%,但樓市卻持續下跌了19年,即城市化水平的提高並沒有改變樓市下行走勢。中國2021年的城鎮化率水平為64.7%,如今則提高至67.9%。

若對撫養比或老齡化率作國際比較,發現日本1992年的撫養比為最低點,僅晚於樓市泡沫破滅一年,且1995年便步入到深度老齡化社會。中國撫養比在2010年達到最低點,2011年開始回升,步入深度老齡化的時間則為2021年。因此,從老齡化率或撫養比的角度看,相比日本,中國樓市見頂的時間明顯延後。

從名義GDP的增速看,日本的名義GDP增速在1988年達到了20%的高點,3年後樓市見頂回落;中國名義GDP增速有兩個高點,分別是2007年的23%和2010年的18%。但中國樓市見頂的時間為2021年。

由於中國經濟波動相對較小,且從2011年經濟增速開始回落之後,一直維持較低利率水平,且2015年以後不斷降準降息,這或許是讓房地產上行周期持續較長的原因。相比之下,日本在樓市高漲之際大幅上調利率水平,如1989年5月至1990年8月,日本央行連續5次上調利率,從2.5厘一直升至6厘,最終導致1991年房地產泡沫破滅。

最後,比較中、日、美三國的居民部門償債率水平。經濟學界一般都習慣用居民部門的槓桿率來反映居民部門債務水平,但由於中國居民可支配收入佔GDP水平偏低,故用居民部門人均季度債務償還額除以居民季度可支配收入更為合理。

數據顯示,中國居民部門償債率最高時為2021年的四季度,達到15.9%,是日本和美國的兩倍以上。這與中國的樓市高點非常脗合。

如今中國的償債率水平已經降至11.7%(截至2025年三季度),相當於2017年四季度的水平,仍處在歷史的較高位置。

從以上四大因素的分析,大致可得出結論:由於中國在土地供給、稅制供給和政策供給方面具有較強的調控能力,使得房地產上行周期延長了若干年。而市場終究有其節律,如在可以預知的未來,人口老齡化具有不可逆性,城鎮化的後期,將從過去的「主動城市化」轉為「被動城市化」,從農村人口流向城鎮的城鎮化,演變為從中小城市流向大城市的「大城市化」,這些結構性的變化,會加快城市之間房地產的分化。

老齡化推升城鎮化

以日本為例,2000-2010年城市化率的提升主要是行政區劃調整和町村老齡人口去世造成的被動提升,而非人口主動流入。且日本人口主要流向東京都和大阪,導致這兩大城市的房價在2010年以後較為堅挺,而其他城市的房價很弱。

最近上海、北京、深圳等國內一線城市的房地產市場交易出現價升量增的小陽春,但這應該不是全國的普遍現象,對此仍需進一步觀察。參考中介機構提供的數據,上海房價自2021年至今跌幅並不算大,其中新房跌幅大約在10%左右,但呈現分化現象,即郊區跌得多,市區核心地段甚至還上漲;二手房跌幅在10%到30%之間。在嚴格限制人口流入的政策下,未來上海一旦人口限制放鬆,增量人口流入的預期還是樂觀的。

就全國而言,由於人口老齡化加速,根據我們的預測模型,到2031年中國或步入超老齡化社會,其速度快於當年的日本。由於2006-2016年出生人口的男女比例在115:100左右,或導致未來10年出生率會更低。預計2028年出生人口將低於700萬,2035年或跌破600萬。

中國總人口自2021年見頂後,持續下行,估計到2027年跌破14億。由於總和生育率水平過低(接近1.0,而維持人口不增不減的水平為2.1),這意味着大部分城市人口都要減少,又由於農村的總人口減少幅度更大,故城鎮化率還在提高。

綜上所述,當今的諸多經濟現象或經濟問題,都與結構性、周期性或體制性因素有關,把時間拉長了看,既有人口周期的因素,也有房地產周期性因素,更有經濟增長模式帶來的結構性因素;既有後發優勢,也有不可避免的後發劣勢。因此,需要從歷史的和長期的維度來客觀評價當前經濟面臨的機遇和困難,切不可避重就輕。

(作者為中泰證券首席經濟學家)

評論