國金視野/戰事和談未了 美衰退概率增\宋雪濤

2026.04.17 04:19:47

字號:

字號:

隨着中東局勢的緩和,以及投資者對短期波動的「脫敏」,回歸基本面將逐漸成為市場共識。而無論是實體生產的斷裂還是金融條件的收緊,戰爭所帶來的衰退衝擊影響都將變得更加顯性。

無論美伊談判最終走向如何,對全球經濟增長的衝擊已經發生。衝擊將主要體現在實體生產環節的斷裂和金融條件的收緊:前者對應以美國為代表的消費型經濟體中「收入─消費─就業」循環的走弱,以及輸入性通脹對成本端的直接衝擊;後者對應全球緊縮預期的升溫、企業融資成本的上升,以及經濟順周期風險的暴露。

進一步的,不僅要關注實體與金融渠道已產生的影響,更需關注預期的變化。一方面是疫情後依然相對穩健的通脹預期是否會在又一次的供給衝擊中開始鬆動,這是聯儲行動的重要參考;另一方面,預期的貨幣緊縮及全球需求的下降如何影響AI敘事/融資的演進──可能存在一個需求放緩對應經營性現金流下降,從而導致資本開支融資缺口擴大的不利走向。

備受關注的美國3月CPI數據符合預期,關注點多數放在油價的滯後傳導,但僅就核心通脹的超額結構來看,整體服務業去通脹的走勢仍在延續,這也呼應着美國服務業PMI(採購經理人指數)的連續降速。

從核心商品通脹貢獻率角度看,自2025一季度起更加明顯且逐步擴大的趨勢,證明了商品關稅傳導的緩慢發生。換言之,我們此前提到的關稅傳導機制仍在生效:如果經濟進一步疲軟,企業將加大裁員力度,推動經濟加劇下行;如果經濟修復,企業將加快傳導,帶來更大通脹壓力。

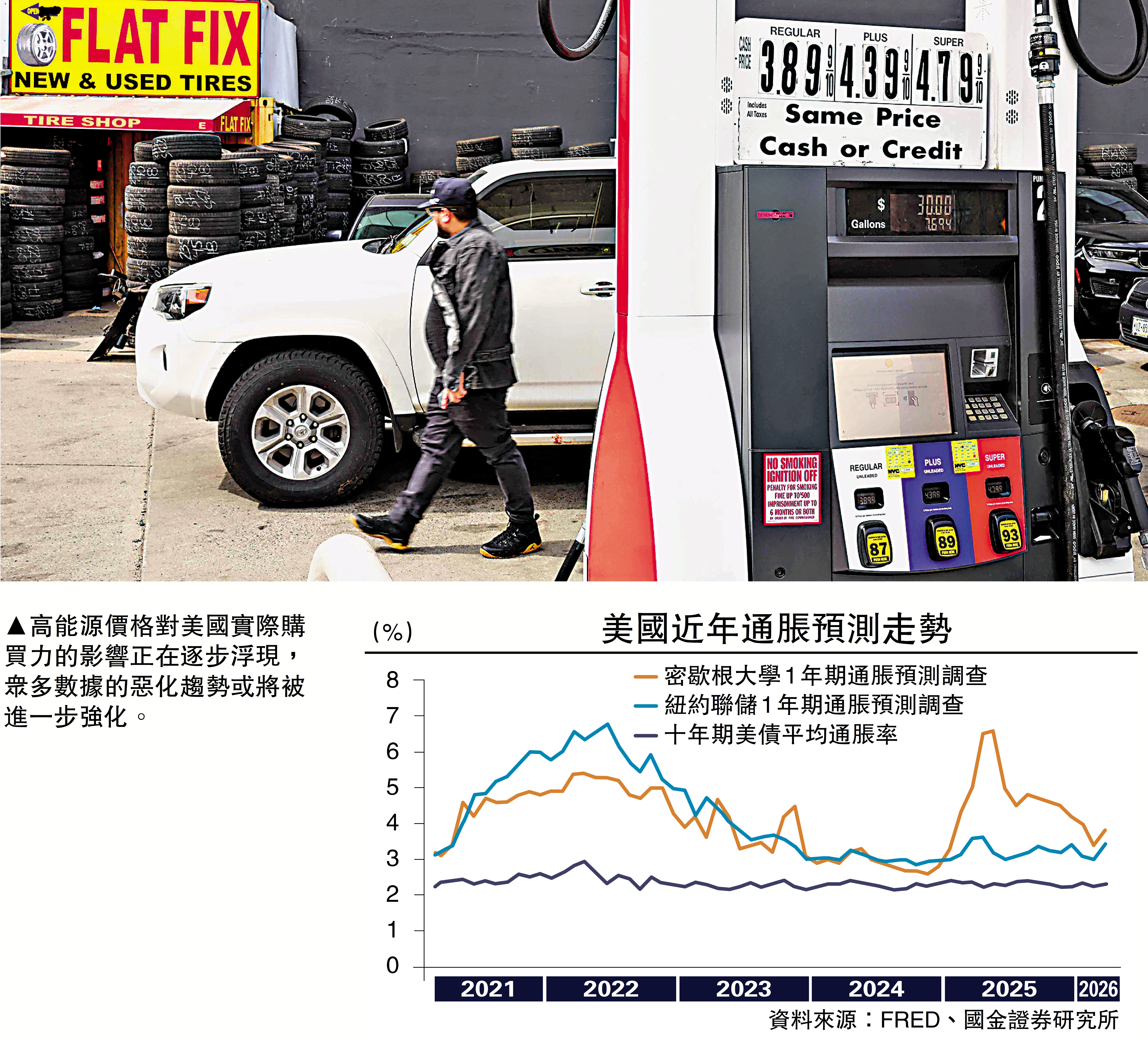

如果以服務消費價格作為供需的結果,同時觀察美國核心私人部門的就業強度,以及處於低位的儲蓄率水平,我們認為美國經濟增長的壓力依然在加劇,而非緩解。而如果從收入(實際購買力)的角度觀察,或得出一個更為悲觀的結論。過去三個月中,除轉移支付外的實際收入同比增速接近零。

燃油開支增 削家庭消費力

《大美麗法案》的退稅刺激被當作是2026年美國經濟的重要增長源,但居民和企業面臨各自約束,其所帶來的增長刺激正逐漸被高能源價格的衝擊所抵銷。根據最新的美國國稅局數據(截至4月3日),個人退稅額平均比去年同期高約350美元;最終的增長預計在550至750美元。

但考慮到高油價的延續性,美國普通家庭的燃油消費成本也將增加。我們基於2025年數據,一個家庭全年的燃油消耗約為1000加侖,即每個月85加侖。過去一個月,美國燃油價格從3美元/加侖上漲至4美元/加侖,假設油價在4月衝高至4.5美元/加侖,隨後回落至3.5美元/加侖,則一個美國正常家庭全年的燃油賬單要增加約500美元──這大概是低收入群體年度收入的4%。

過去一年多的非農數據顯示,美國經濟在經歷一個私人部門就業零增長的環境,薪資增速也保持在3.5%至4%區間並未明顯增加。過去幾個月,美國製造業PMI的反彈所對應的非住宅商業投資復甦勢頭也可能受阻,即戰爭的衝擊影響短期內企業資本開支意願。因此,高能源價格對實際購買力的影響正在逐步展現,眾多數據的惡化趨勢或將被進一步強化。

對於聯儲而言,儘管美國通脹已連續五年超調,但通脹預期的相對穩定是其長期以來的「遮羞布」。

在疫情後依然相對穩健的通脹預期是否會在又一次的供給衝擊中開始鬆動,這將會成為聯儲行動的重要參考;尤其是對於美國居民部門而言,他們不會「高屋建瓴」地分析特朗普到底有多少籌碼,因為日常生活體感就可以給予最好的反饋。即使關稅被判定非法,也僅僅是企業獲得關稅的返還,但消費者無法得到任何補償。

我們已經看到居民調查中通脹預期再次波動,疫情期間通脹預期的錨定與大緩和時代低通脹環境息息相關。如果地緣衝突變多,帶來大宗商品波動的加大,這可能比服務通脹更加致命——這既是地緣的大波動時代,又是物價的大波動時代。

基於不同的WTI期貨價格路徑,在不考慮替代效應的情況下,總體CPI同比讀數高點很難突破4%,大概率落於3.5%至4%(乃至不及3.5%)的區間水平且呈現單峰回落。值得注意的是,油價走勢越悲觀(高點越高),對經濟的反噬越大,很有可能加速帶動緊縮及衰退預期的回歸,從而促使CPI水平低於預期走勢。

當然,可以鬆一口氣的是,當前美國不存在「工資─物價」螺旋的客觀條件;因此聯儲應對預期的方式也僅局限在推遲降息,而非加息。

美伊開戰至今,我們已經看到了全球央行緊縮預期的升溫、企業融資成本的上升,以及經濟順周期風險的持續暴露,這些是衰退衝擊之於金融市場最顯性的路徑。尤其是那些「宏觀金融風險」並未被化解:私募信貸、商業地產、AI融資需求、全球財政赤字等,反而在戰爭環境下放大了其脆弱性,進而加大了美國(以及全球)的廣義金融壓力。

無論是「私募信貸」還是「商業地產」,本質上都是美國經濟的順周期風險。儘管商業地產的「熱度」在過去半年逐漸被「私募信貸」所掩蓋,但是無法掩蓋的是CMBS(美國商業不動產抵押貸款證券)違約率在3月已經達到11.7%,處於歷史第二高水平,比2012年創下的峰值高出1個百分點。

「私募信貸」也是類似。當經濟增長強勁時,借款公司擁有更高的利率覆蓋率水平,放款的非銀部門也擁有更高的容忍度;但隨着增長放緩,兩端都將受到擠壓。需求的下降對應中小企業現金流收入的放緩(私募信貸的借款主體),而緊縮預期的升溫對應非銀部門風險厭惡的升溫。

儘管商業地產中,各類違約率仍在續創疫情後的新高水平,但相較於銀行部門,以非銀部門主導的私募信貸近期顯然承擔了更大的壓力(更多的限制贖回事件)。對於幾家頭部近期遭遇私募信貸領域贖回壓力的資管機構,其股價相較於2025年初下跌近40%,某種程度已經在定價其所蘊含的資產持倉風險。

上述事件的零星發生已經開始引起聯儲重視,近期召集多家非銀金融機構可以被視作一次全面摸底。但一旦出現連帶性,聯儲的下場救助亦存在巨大的道德風險──疫情期間通過信貸便利工具直接介入一級(PMCCF)與二級(SMCCF)市場的投資級企業債以及商票融資便利(CPFF)已經被看作「越界」。

更何況,如果私募信貸爆雷,其信用主體資質遠夠不上「投資級」,且承壓主體是相對間接的非銀部門——換言之,聯儲的兜底可能並不會第一時間出現。

融資成本增 科企勢削投資

戰爭以來科技股呈現出了明顯避險屬性,背後的核心原因是AI大廠的融資計劃與資本開支仍將按計劃推進,AI硬件和基建業績存在更大的確定性。然而,AI大廠在歐洲地區發債的成本將不可避免的提高,核心還是基於歐央行其單一的物價穩定目標所帶來的更高的加息概率。

高收益科技債利差在2月的Saas衝擊後一路走高,但對於AI硬件廠商而言,2026年的發債壓力才剛起步。3月初,亞馬遜發行了約370億美元以及145億歐元(歐元市場歷史上規模最大的企業債發行紀錄)的企業債;而稍早前的谷歌則因為發行了「百年英鎊債」同樣得到了大量關注。

發債成本的邊際上行並不是最大的挑戰,真正面臨挑戰的是緊縮預期下,全球風險偏好的下降,科技債一級市場流動性的下降。這可能並不會體現在頭部大廠的融資活動中,非頭部科技企業更可能首當其衝,面臨運營現金流緊缺的地步。

截至當下,硬件與基建仍在提供AI領域業績的確定性,而軟件(Saas)則面臨着浪潮式的生存衝擊,AI領域的避險屬性也在進一步縮圈。但可能存在一個需求放緩對應經營性現金流下降,從而導致資本開支融資缺口擴大的不利走向,屆時要麼面臨資本開支削減,要麼面臨融資規模擴大。

經濟可能因為特朗普的「懸崖勒馬」而避免了更大幅度的降速,但增長的短期,乃至中期放緩已成為最大的確定性事件;實體「滯脹」加深,金融交易「衰退」,等待寬鬆貨幣政策的信號再次釋放。

(作者為國金證券首席經濟學家)

評論