金融熱話/地緣衝突強化人幣升值邏輯\趙偉

2026.04.18 04:21:55

字號:

字號:

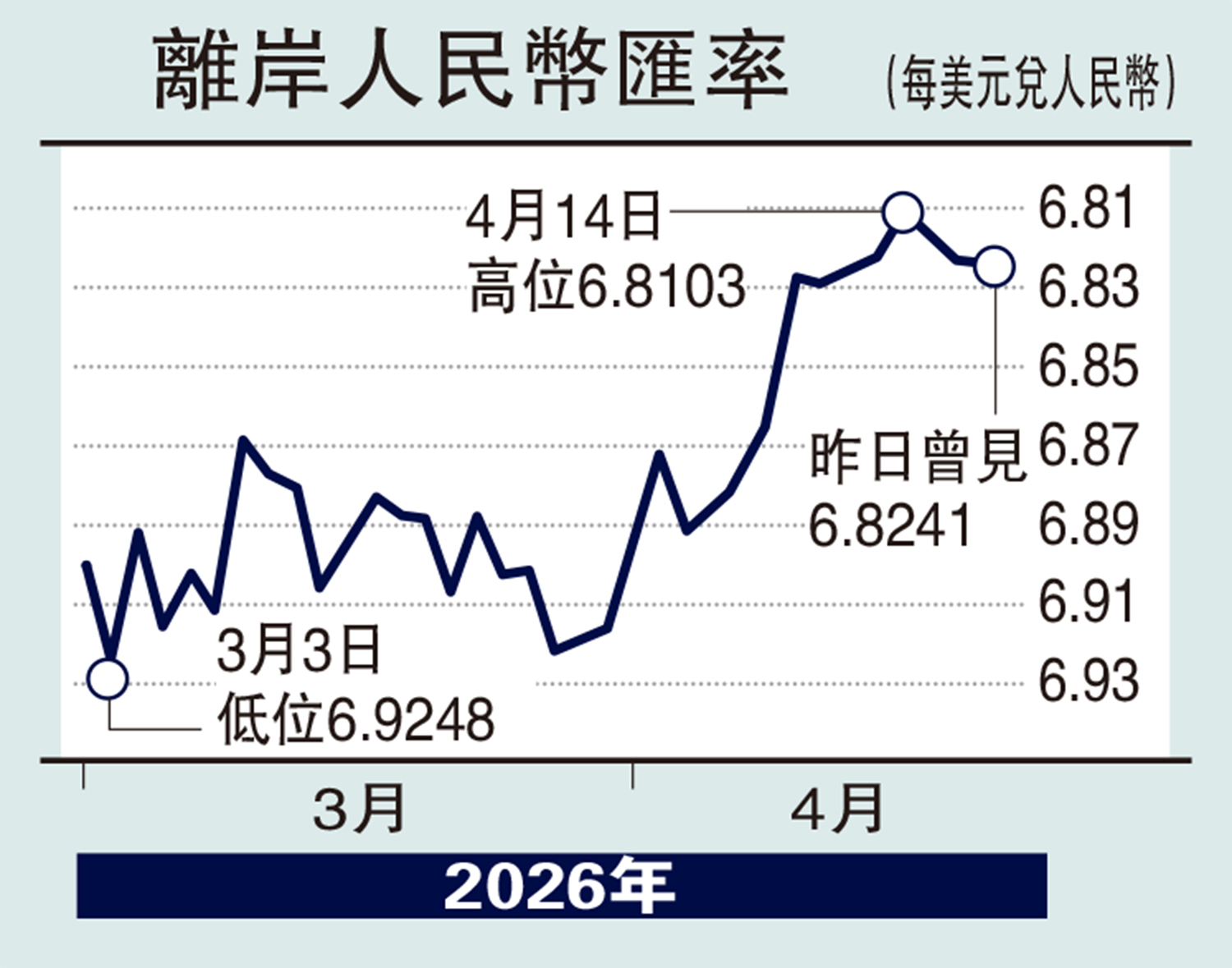

中東變局以來,美元對大多數貨幣均明顯升值,但人民幣依然逆勢走強,離岸人民幣匯率一度升破6.81關口,刷新近3年新高。地緣衝突會否強化人民幣中長期升值邏輯?

從一籃子貨幣來看,CFETS人民幣匯率指數加速回升、人民幣兌主要幣種也均在明顯走強。3月以來,除歐洲重要產油國挪威外,人民幣兌主要貿易夥伴的貨幣幾乎都在走強。其中,人民幣兌美元逆勢升值0.6%,相對港元、沙特里亞爾、阿聯酋迪拉姆等固定匯率制的貨幣也分別走強了0.5%、0.4%、0.2%。3月以來,人民幣兌CFETS籃子、BIS籃子、SDR籃子貨幣分別升值1.7%、1.8%、1.2%;其中CFETS籃子年化升值幅度約14.7%、相較1-2月3.8%的年化升值幅度明顯加速。

自「811」匯改以來,人民幣第二次上演與美元的雙強格局;同時,逆周期因子抑制升值背景下人民幣兌一籃子貨幣的走強,也較為罕見。

一方面,2015年「811」匯改以來,人民幣兌美元走強多發生在美元弱勢或震盪的格局中,與美元演繹雙強格局僅在2021年7月至2022年2月出現過。彼時,海外經濟體的生產多受到疫情擾動,使中國製造業相對優勢進一步凸顯,疊加前期貿易順差積累的待結匯資金,人民幣逆勢走強。

另一方面,2022年以來,人民幣兌一籃子貨幣曾多次走強,但都是受逆周期調節的作用。彼時美元快速升值,央行逆周期調節緩和了人民幣貶值壓力,使得人民幣兌一籃子貨幣相對偏強。但3月以來人民幣逆周期因子使用幅度約126點,反而在抑制人民幣升值。

人民幣升值背後的「韌性」:中國能源結構的相對優勢及「結匯潮」的延續。

從基本面視角看,中國經濟「周期」底部在2025年三季度已然出現,而地緣擾動下中國能源結構的優勢,或使中國經濟在全球的相對優勢進一步凸顯。一方面,2024年底的政策調整,讓經濟最緊張的狀態止步於2024年,部分指標的大底滯後出現在2025年三季度;另一方面,中東衝突爆發後,中國的能源結構優勢正進一步凸顯:1)中國對油氣依賴度僅27.5%,遠低於全球的55.5%;2)相較於多數亞洲經濟體,中國原油進口對霍爾木茲海峽的依賴程度相對較低,僅24.7%。

從資金面視角看,「結匯潮」仍在延續,而權益市場的主動型外資也並未在避險情緒下大幅外流。一方面,2月銀行代客結售匯順差仍高達551.9億美元,淨結匯規模雖在季節性結匯退坡後有所回落,但單月結售匯順差規模仍是本輪結匯潮之外的歷史次高,僅次於2020年12月年終結匯高峰中的652.2億美元。另一方面,在中東衝突爆發後,權益市場的主動型外資快速撤出美歐市場,但中國市場的主動型資金外流則相對平緩。

石油貿易結算多元化

那麼,地緣衝突會否強化升值邏輯呢?首先,地緣衝突或抬升全球能源安全溢價,並通過強化中國新能源產業的出口優勢,繼續支撐人民幣中長期升值。中東變局後,各國能源政策或將由「效率優先」轉向「安全優先」,更加重視能源替代、自主保障與穩定供給,這使得新能源車、電池、光伏、風電等產品的戰略屬性明顯上升。隨着各國加快能源轉型和相關設備部署,中國優勢產業有望進一步打開國際市場,並通過出口增長、貿易順差改善,進一步對人民幣形成支撐。

其次,地緣衝突與金融制裁或正重塑全球結算安全認知。中東變局後,各國或將對「以單一貨幣計價、經單一清算體系結算」的安全性更趨審慎,能源貿易或將更重視結算的可替代性。近年來,中國跨境貿易中人民幣使用佔比一度升至35%,對應的、中國央行的貨幣互換規模也已擴大至4.5萬億元人民幣,當前已與沙特、阿聯酋、卡塔爾等主要產油國建立互換安排。這意味着,後續石油美元體系的邊際鬆動,正為人民幣擴大計價、結算與儲備功能的使用範圍打開空間。

再次,此次地緣衝突或推動中東等區域資金降低對歐美資產的集中配置、轉向更多元的全球布局,這將通過吸引資金流入對人民幣匯率形成支撐。此次衝突一方面強化了中東資金對地緣安全風險的敏感度,使其意識到迪拜等金融中心或非足夠穩定的資金停泊地;另一方面,戰爭外溢、政策搖擺與制裁工具化,也會削弱部分資金對歐美資產的集中配置。在此背景下,主權財富基金等更可能從安全性、分散化配置等視角出發,重新評估全球資產組合。2025年調查顯示,全球主權基金對中國投資興趣已明顯上升,而地緣衝突帶來的「分散化需求」或將加速這一進程。

(作者為申萬宏源首席經濟學家)

評論