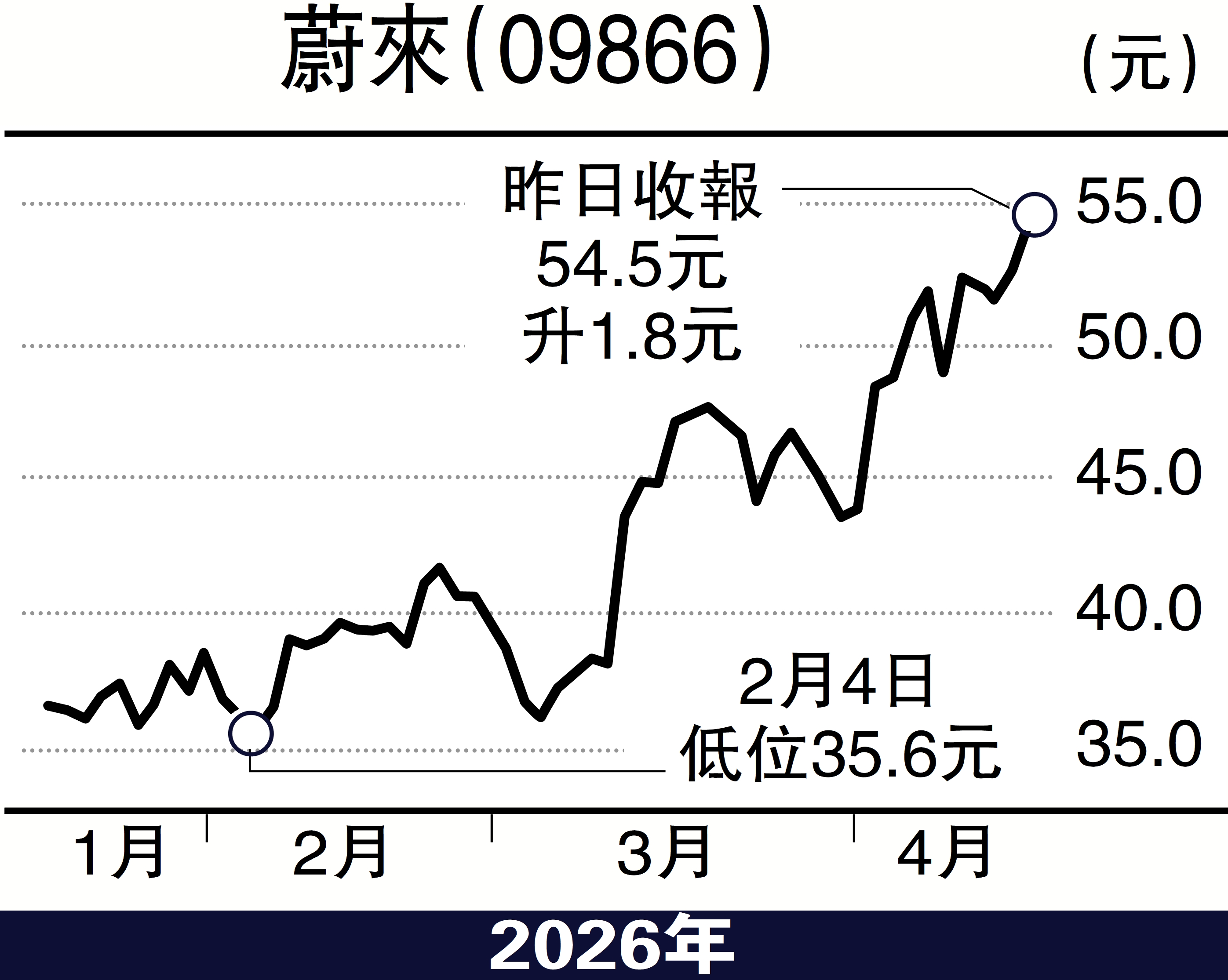

經紀愛股/蔚來新車上市 盈利改善值得期待\鄧聲興

2026.04.18 04:23:48

字號:

字號:

小

中

大

特大

蔚來(09866)近期動作頻頻,備受市場關注。4月,公司舉辦ES9產品技術發布會,正式開啟這款定位智能電動行政旗艦SUV的預售。ES9是目前中國最大的純電SUV,綜合空間體驗超越市場主流MPV。行政豪華版租電方案預售價42萬元人民幣,基礎版配置已相當豐富,具備較強市場競爭力。

首批展車已到店,將於5月底正式上市,市場預期其上量節奏可參考ES8的成功路徑。

控本提效 毛利率大幅提升

從財務表現看,蔚來正處於盈利改善的關鍵轉折期。2025全年營業收入874.9億元,同比增長33.1%;歸母淨虧損155.7億元,較2024年的226.6億元明顯收窄。更為重要的是,第四季度首次實現經營利潤8.1億元,而2024年同期為虧損60.3億元;毛利率大幅提升至17.5%,同比及環比分別提升5.8及3.6個百分點。

這一突破主要得益於供應鏈成本下降、產能利用率提升,以及新款ES8降價增配策略的成功。費用端亦顯著改善,第四季度研發費用同比減少44.3%,銷售及行政費用同比減少27.5%。樂道品牌獨立銷售渠道併入主品牌,渠道共用減少租金及人力重複投入,進一步強化了成本控制。公司維持2026全年40%至50%的銷量同比增長目標,管理層對費用率展望仍然積極,控本提效是主旋律。

產品層面,2026年是蔚來的強勢新車周期。第二季度將有ES9及樂道L80上市,第三季度基於全新ES8平台的大五座SUV亦將推出,產品升級覆蓋蔚來多款車型及樂道L90/L60。蔚來給出第一季交付指引8萬至8.3萬輛,毛利率預計環比第四季基本持平。隨着ES9等高端車型上量、成本控制持續見效,以及多款新車支撐全年目標兌現,蔚來的盈利改善趨勢值得期待,估值修復空間正逐步打開。

(作者為香港股票分析師協會主席,證監會持牌人士,並未持有上述股份)

評論