樓市新態/港財政健康 債務風險低\汪敦敬

2026.04.22 04:17:36

字號:

字號:

香港財庫局局長許正宇於4月14日表示,政府未來五年會每年發行約1600億元至2200億元的債券融資,提升政府發債上限至9000億元。不少人擔心,近年政府舉債龐大,恐怕未來會出現債務危機。但許局長同時強調:「政府債務與本地生產總值的比率將維持在14.4%至19.9%,這水平仍遠低於大部分先進經濟體,屬於非常穩健水平。」

當然,市民的擔心有其原因,政府只要勇於回應是可以釋除到疑慮的。香港特區政府由2019年開始大幅發債,現時債項規模逾4000億港元,難免給市民增長太快的感覺。若「發行債券不當收入計」,政府這些年的赤字也高達千億元以上,庫房儲備亦由逾1.1萬億元減少至最新約7000億元水平。

債務佔GDP低於其他經濟體

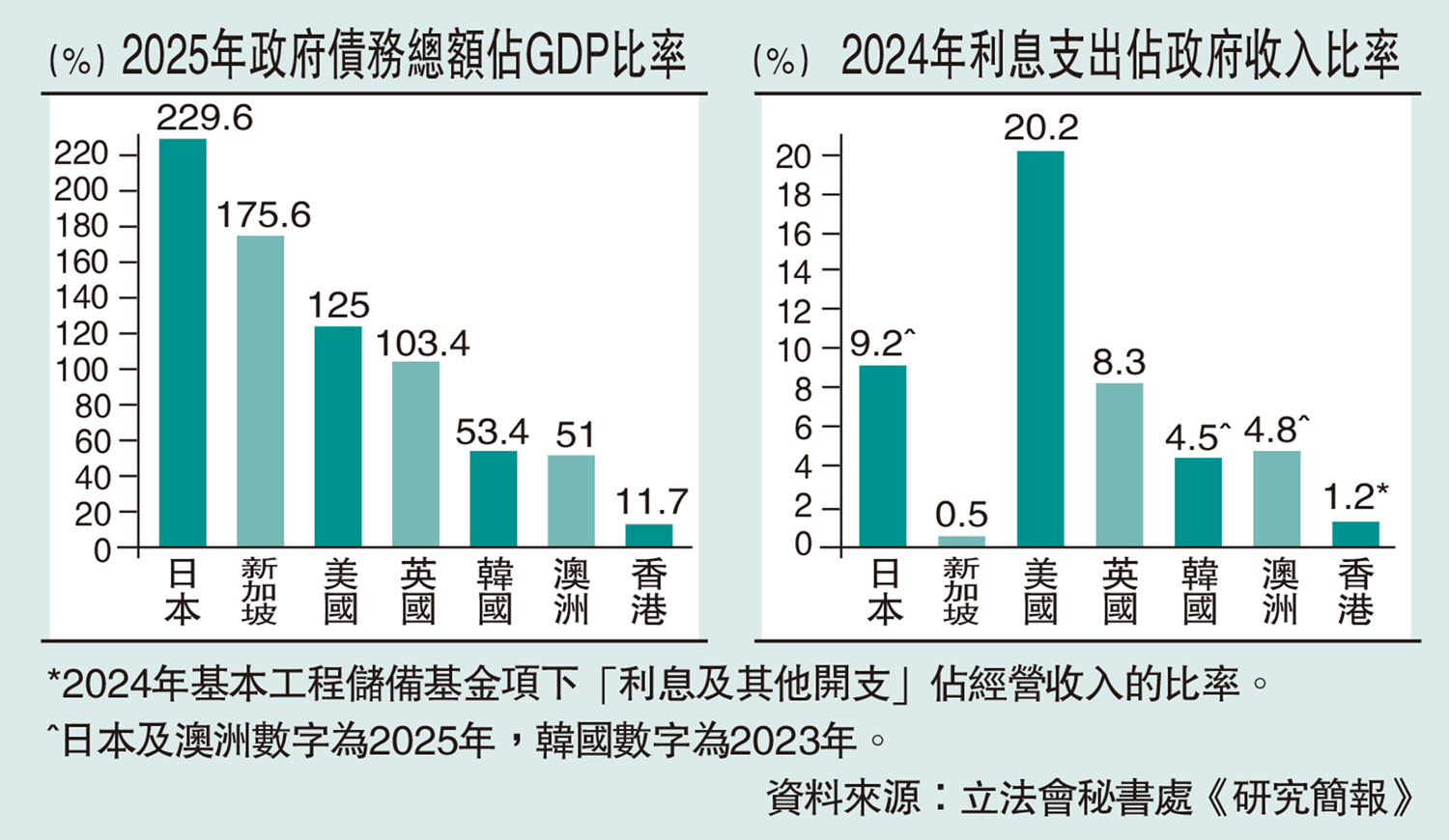

我們先來看香港政府債券現狀(2025年)、預測(2031年)與其他國家的情況。截至2025年底政府債項約4146億元,根據預算每年發行新債和償還舊債,預測到2031年政府債項將逼近9000億元水平。在政府債務佔GDP比率上,日本是229.6%,美國是125%,新加坡是175.6%,香港則為11.7%的低水平。而香港政府利息支出佔收入比率約1.2%,遠比美國約20.2%為低。

深入分析後發現,香港債務增速有其特定原因:

首先,香港的確有核心工程需要驅動,北部都會區等大型基建未來五年年均開支更達1200億至1300億元,其中用於北都的土地及工程費用龐大。

其次,香港財政出現結構性資金缺口,連續多年的樓價調節,令地價收入持續處於低位。香港多年來實行的樓市逆周期措施,成功令住宅市場擠出泡沫。但此前的樓市低潮期令賣地收入插水式下跌,2025年僅約175億港元,無法滿足基建需求,發債是補充長遠投資資金的合理方式。

雖然香港債務結構整體穩健,但也需留意一些潛在挑戰:

(1)財務挑戰,發債令淨收益下降,減去發債「收入」,財務仍在赤字狀態,加上政府破天荒首次動用1500億元的外匯基金,挑戰巨大; (2)長遠財政壓力,人口老齡化、低生育率及AI技術衝擊,將持續對公共財政構成結構性壓力,發債並不可以解決到以上結構性問題,未來政府在財政和行政效率方面只會面對越來越大的挑戰;(3)市民觀感,社會對債務上升存在憂慮,要求提高基建融資透明度的呼聲也越來越強烈,政府要努力說好「財政故事」了。

筆者十分支持政府的發債舉措,但理財最重要是具有謹慎態度。這個謹慎態度,不單只官員要有,市民都要有。

(作者為祥益地產總裁)

評論