板塊尋寶/工程機械需求反彈 低吸三一重工\贊華

2026.04.22 04:21:51

字號:

字號:

小

中

大

特大

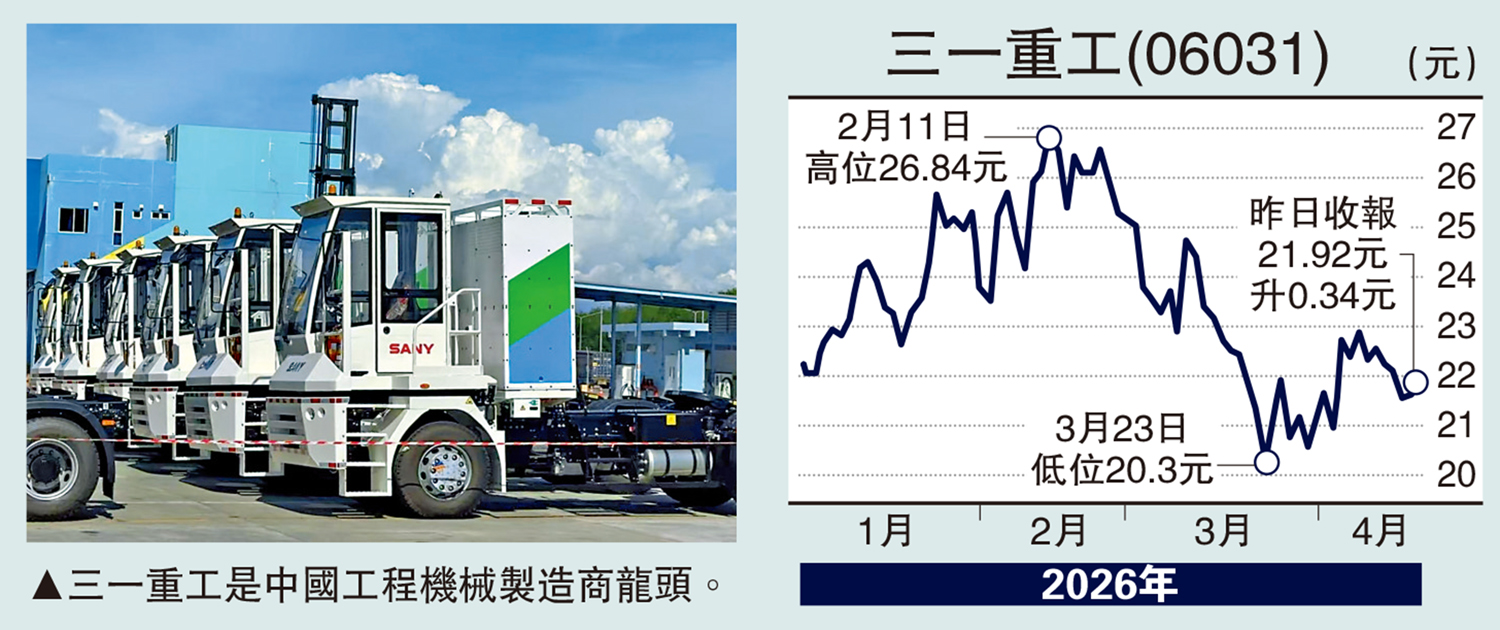

由於海內外需求殷切,作為中國最大、全球排名第三的工程機械製造商,三一重工(06031)佳績持續可期,估值具向上修復空間。近期股價走勢反覆偏軟,不妨考慮趁低收集作中線部署。外資大行摩根大通剛更新對三一重工的估值模型,視之為行業板塊首選,給予「增持」投資評級,目標價高至34元。

三一重工主營業務包括混凝土機械、挖掘機械、起重機械、路面機械及樁工機械的產銷和維護。作為行業龍頭之一,集團憑藉技術創新能力與全球化網絡,在智能製造、新能源設備等領域得以搶佔先機。去年10月底以A+H形式在港上市,招股以上限21.3元定價,策略股東包括淡馬錫、施羅德和摩根大通等。

據中國工程機械工業協會統計,春節後需求逐步恢復,3月中國境內挖掘機出貨量按年增23%至24101台,較首兩個月的按年下跌9%呈現加速增長。受3月需求復甦帶動,首季中國境內挖掘機出貨量達39579台,按年增長8%;出口表現依然強勁,首季出口出貨量按年增長36%,強勁的數據有助於提振市場情緒。

電動重卡市佔料突破50%

業績方面,三一重工去年實現營業收入897億元(人民幣,下同),按年上升14.4%;歸母淨利潤84.08億元,按年增長41.2%;每股盈利98.34分,末期息每股派18分。

集團預期純電動重卡市場滲透率將高速增長,今年或突破50%;以舊換新政策疊加新能源重卡的經濟性優勢,已激發市場終端需求,而行業下一階段的核心推動因素是「無人化電動重卡」,可望進一步降低約30%的物流成本。

評論