民生國計/美元信用弱化 黃金牛市未完\林彥

2026.04.25 04:17:20

字號:

字號:

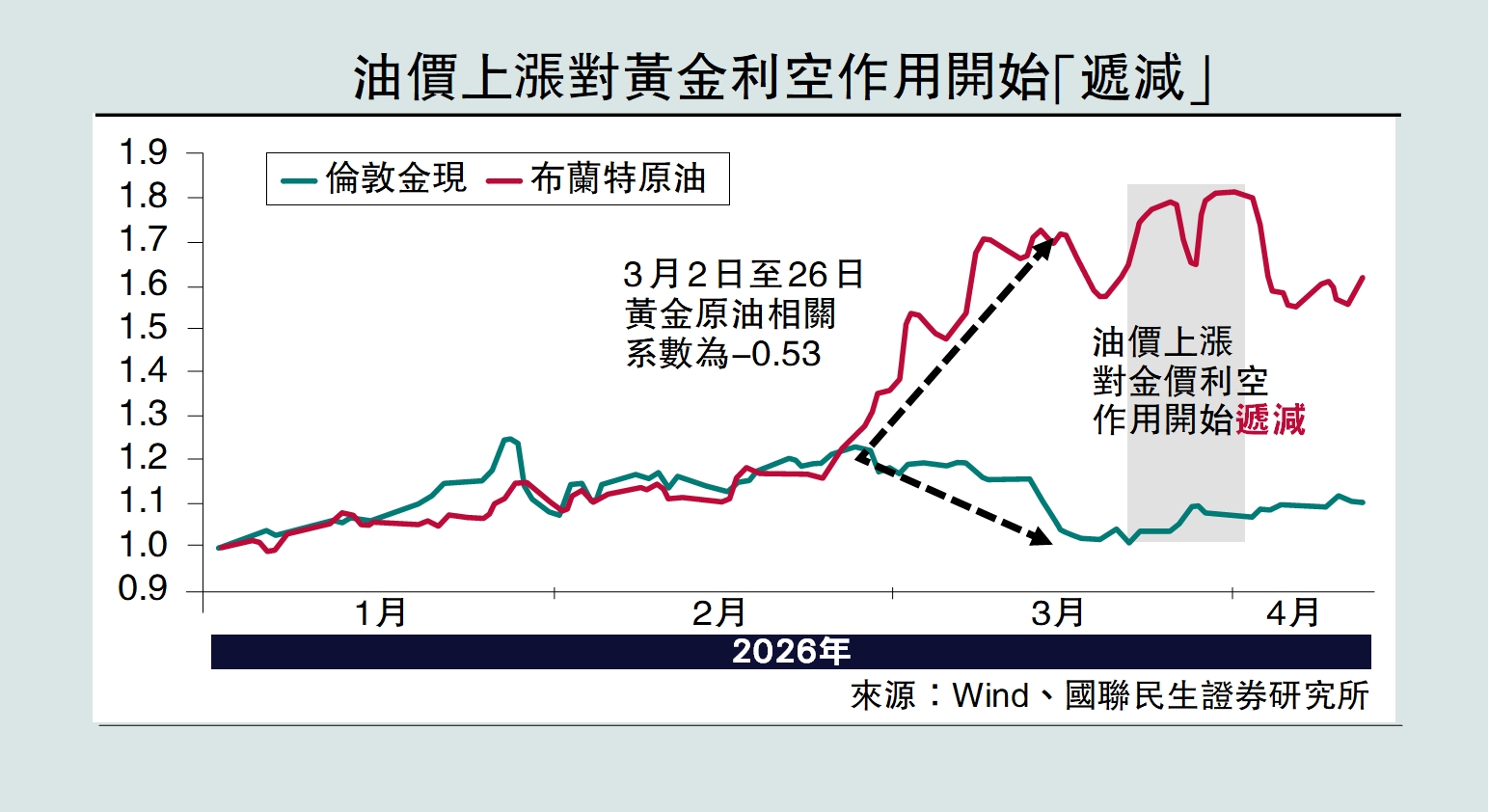

隨着美伊衝突「螺旋」降溫,短期黃金「至暗時刻」悄然過去,市場對黃金價格未來「何去何從」存在較大分歧。如配圖所示,自2026年3月26日金價觸底回升以來,油價「高位震盪」對黃金的利空作用開始邊際遞減。那麼,黃金是重回上漲趨勢還是走向新的「定價範式」?

在筆者看來,黃金中長期「大拐點」或許並未到來,核心原因是美元信用弱化的趨勢並未發生逆轉。

1971年以來,黃金趨勢牛轉熊大概率伴隨着美元信用的「強化」或「重塑」。我們曾在此前發布的報告中,將「1991年以前美國政府槓桿率低於60%的寬財政」視為「債務良性擴張」,「1991年以後美國政府槓桿率高於60%的緊財政」視為「財政赤字削減」,兩者均對應「美元信用強化」。因此1975年福特政府減稅、1980年代里根政府減稅、2011年奧巴馬政府「財政懸崖」均視為「美元信用強化」,以上美元信用強化階段均對應黃金的趨勢性走熊。

相比之下,2026年美元信用弱化的趨勢並未「反轉」,黃金趨勢性拐點或尚未到來。參考2026年2月美國國會預算辦公室(CBO)預算報告,預計2026-2028年特朗普政府執政期間內美國財政赤字或向上突破2萬億美元大關,與2011年1月財政預期2012-2015年財政預算收緊形成「反差」。目前來看,我們認為美元信用走向強化至少需要民主黨拿下參眾兩院並大幅修改《大而美法案》。

為什麼中期選舉前依舊看好黃金?我們認為,11月中期選舉前黃金有望回歸上漲趨勢,短期「超調」或可關注相應配置機會,核心邏輯和論據如下:

其一,只要美元信用弱化環境不變,地緣衝突引發金價回撤超過或接近20%,黃金或具較高賠率。以1974年、2003年、2022年美元信用弱化階段為例,即使短期黃金因貨幣政策收緊等利空大幅回撤,黃金有望年內重新回歸「上漲趨勢」。與之相反的是,熊市雖然短期回撤幅度較小,但是「鈍刀割肉」下的持續陰跌需要及時撤退(參考1980年、1991年、2011年、2014年等美元信用強化階段)。

值得注意的是,黃金牛市期間容易出現20%左右的「大回撤」(以空間換時間),熊市則更傾向於「鈍刀割肉」(以時間換空間)。反映了黃金熊市期間黃金對事件驅動的反應較小,黃金牛市期間因積累了較多獲利盤,金價對市場風吹草動相對敏感,尤其是高波動率的特殊時期。

其二,美元信用弱化環境下,黃金經歷接近20%回撤後,未來一年內最大回撤有望降低。對比1974-1975年、2003-2004年、2022-2023年,產油國地緣衝突前後倫敦金現回撤幅度接近或超過20%時,若未來一年內美元信用弱化前提不變,即使美聯儲貨幣收緊預期反覆甚至加息(參考2004年和2023年),倫敦金現最大回撤超過10%的概率較低。

其三,當前黃金對貨幣政策定價偏鷹,未來有望向鴿派的方向修復。參考1970年代和2022年,美聯儲加息的前提條件通常有兩個:一方面是失業率的持續回落,另一方面是通脹需求端的持續向好。回到當下,2026年3月美國失業率仍在自然失業率附近徘徊,通脹需求側已經開始出現疲弱,美聯儲走向加息的難度較大,筆者認為未來貨幣政策預期向鴿派方向修復有望助推黃金「收復失地」。

環球央行積極買金

其四,央行對購金仍具較高的積極性。2026年4月全球央行購金規模達到37.4噸,其中波蘭、烏茲別克斯坦、柬埔寨、捷克、馬來西亞為核心增量,反映全球央行「購金」的總基調並未發生改變,土耳其、俄羅斯等少數央行拋售黃金「無傷大雅」。

綜上所述,我們認為「分批次、緩節奏」的配置邏輯或更適用於黃金商品ETF,如倫敦金現價格每出現一定幅度回撤,可按比例配置ETF等相應資產。回到當下,2026年2-4月倫敦金現最大回撤高達24.4%,「至暗時刻」已經過去,由於美聯儲加息難度較大、央行購金積極、美元信用仍在持續弱化,我們認為中期選舉前「回調後抄底」黃金的勝率較高。

(作者為國聯民生證券研究所首席宏觀分析師)

評論