國金視野/中國能源展韌性 無懼地緣衝突\宋雪濤

2026.04.25 04:17:32

字號:

字號:

從關稅戰到新冠疫情再到俄烏衝突,全球供應鏈持續承壓,今次美以伊衝突對全球能源、航運、製造業、供應鏈的穩定和安全構成了新一輪威脅。而中國憑藉着獨立的能源體系,有望在多番衝擊中佔據優勢。

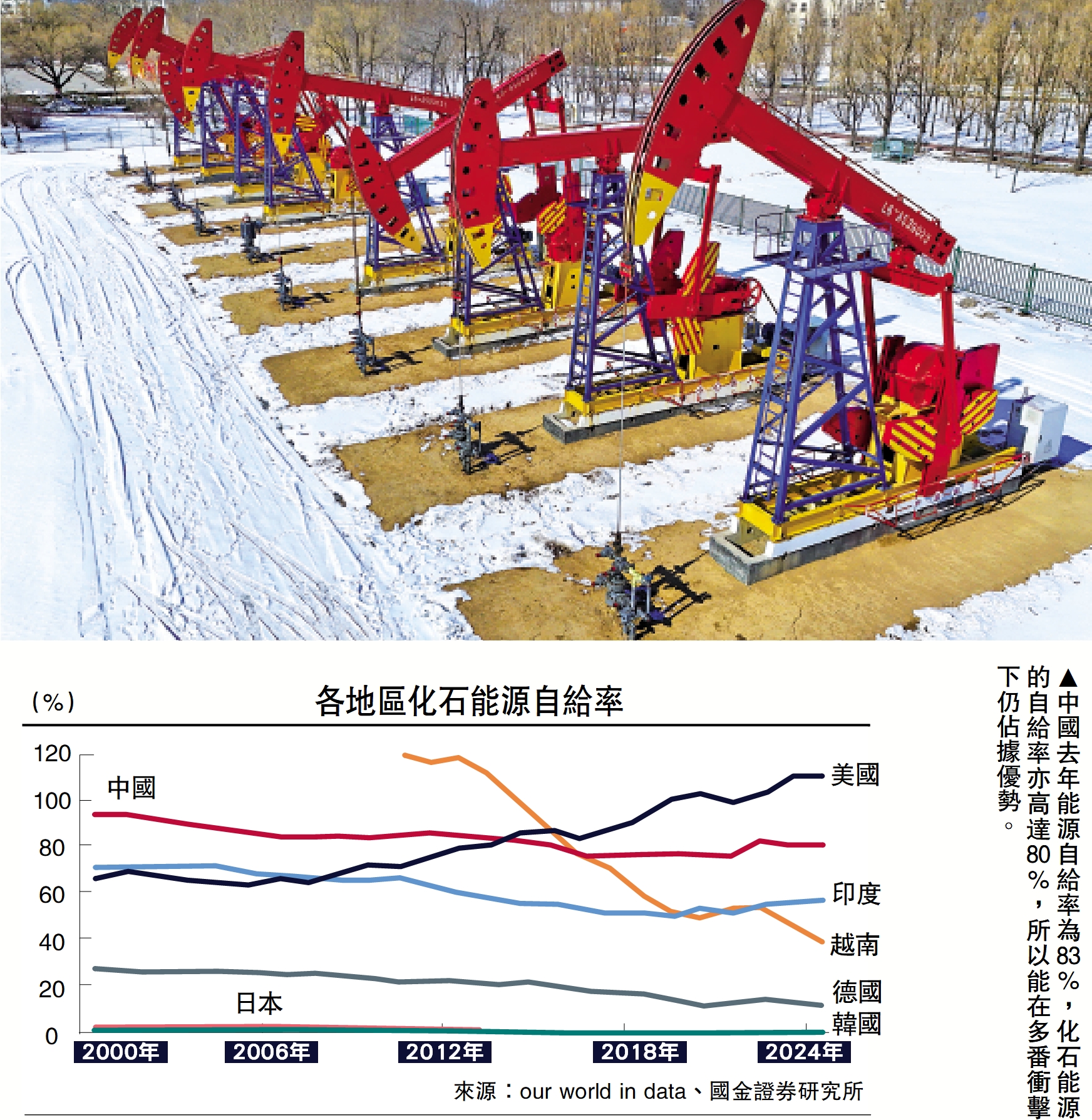

中國的能源結構以煤炭為核心,煤炭、石油、天然氣、核電和可再生能源的消費佔比分別為51.4%、18.2%、8.7%、21.7%。較高的煤炭和可再生能源消費比重對應了較高的能源自給率。2025年中國能源自給率(生產總量/消費總量)為83%,化石能源的自給率為80%,顯著高於越南、印度、德國、日本、韓國等國。

中國對霍爾木茲海峽的直接依賴度為7%,綜合抗衝擊系數為76%,韓國、中國台灣、新加坡、日本對霍爾木茲海峽油氣的直接依賴度分別為33%、27%、26%、21%,受衝擊最明顯。

2022年俄烏戰爭引發歐洲能源供應短缺,導致兩類歐洲製造業的產能轉移到中國:一類是原油產業鏈相關商品,比如雜項化學品、無機化學品、火藥等化學製品、紡織製品等;另一類是高耗能商品,比如賤金屬、鋼鐵製品、鋅鎳製品等。該年中國能化商品的出口份額大幅上行1.9個百分點,東盟、歐盟、日本的出口份額分別下降0.9、0.7、0.5個百分點;中國高耗能商品(鋼鐵、鋼鐵製品、有色金屬製品、賤金屬及其製品等)的出口份額上行1.3個百分點,歐盟的出口份額下降0.7個百分點。

我們用全球投入產出表計算了各地區和行業對中東能源的直接消耗系數/完全消耗系數(直接/完全消耗系數愈大,對中東地區的依賴度愈高)。從結果來看,泰國、韓國、中國台灣、日本、菲律賓等地區對中東地區的能源依賴度最高,俄羅斯、美國、加拿大等地區對中東地區的能源依賴度最低,中國對中東地區的依賴度則處於中等水平。

有望承接海外產能

橫向比較各地區和行業對中東能源的依賴度,以下幾類產業的產能和出口份額可能轉移到國內:

一是泰國、日本、中國台灣、韓國的高耗電行業(非金屬製造業、鋼鐵、有色、造紙)。泰國、日本、中國台灣、韓國天然氣發電佔總發電的28%以上,電力和燃氣供應業對中東四國能源的完全消耗系數在10%以上,而中國的完全消耗系數僅為3.6%。

韓國的半導體及相關器件、熱軋鋼板及板材是用電大戶,佔韓國總用電的8.4%、7.3%,中國台灣的半導體製造業、石油及煤製品製造業、鋼鐵製造業用電佔總用電的11.7%、7.1%、6.2%,日本的粗鋼、鋼材、鋼鐵鑄鍛製品佔工業用電的15%,泰國的食品生產、電氣機械和設備生產、鋼鐵工業用電佔總用電的7.5%、6.4%、4.7%。

另外,韓國的水泥、粗鋼、紙張的單位產出電耗超過了10%,中國台灣的石油及煤製品製造業、基本化學材料製造業、紙漿製造業的單位產出電耗超過了15%,日本的無機化學品、鋼鐵鑄鍛製品、紙漿的單位產出電耗超過了10%。如果以上地區出現用電緊張,這些地區的鋼鐵、紙漿、無機化學品和半導體的產能可能率先向中國轉移。

二是韓國、日本、印度的化工業(化纖、樹脂、橡膠、塑料、紡織服裝、化肥、農藥、醫藥等)。以原油為核心的化工鏈條將面臨供給短缺和成本上升的壓力,泰國、日本、韓國的化學品和化學製造業對中東能源的直接消耗系數分別為0.05、0.02、0.02,而中國接近0。考慮產出規模後,韓國、日本、印度對中東四國能源的依賴度大幅高於其他地區。這意味着,韓國、日本、印度三地的化工行業更容易出現原料短缺壓力,且上游原料供給短缺會成為下游產業鏈的產能瓶頸,相關商品的訂單和產能可能轉向中國。

除化學原料行業外(主要是有機、無機化學品),韓國的化學纖維、合成樹脂和橡膠、化肥和農藥、蓄電池對有機和無機化學原料的直接消耗系數達到了46%、38%、22%、17%;日本合成樹脂、化學纖維、橡膠製品、藥劑、化學肥料對基礎石化產品、有機和無機化工品的直接消耗系數達到了71.4%、35.5%、26.2%、18.5%、17.7%;印度的橡膠和塑料製品、醫藥和醫藥化學品對有機和無機化學品的直接消耗系數達到了28.6%、25%。

從產業鏈視角看,隨着庫存的逐漸下滑,原材料的短缺會向更廣泛的產業鏈傳導,上述地區的化纖、樹脂和橡膠、化肥和農藥、醫藥的產能和訂單或轉向中國。

出於供應鏈安全考慮,中國也在主動減少相關商品的出口。比如為保障國內春耕,2026年3月25日海關暫停除硫酸銨以外的所有肥料產品出口通關,包括磷肥、尿素、鉀肥、複合肥等。但相比海外,中國備份產業更完善,油價走高或中國的新型煤化工開始具有經濟性(盈虧平衡線在油價50-70美元/桶),原材料的短缺壓力更低,化學纖維、橡膠等其他行業或相對受益。

需要注意的是,除原油、能化等相關產業外,東南亞地區的航運業對中東地區的能源依賴度較高,其中航空運輸的能源依賴度高於陸路和水陸。但運輸業一般以國內市場為主,並不涉及全球競爭,海運船舶和國際航司也可以在全球主要港口、機場獲取必要的能源。需要關注的是,高油價下運輸業面臨較大的成本衝擊,運輸效率將有所下滑。

考慮到部分商品存在重疊,我們將以上中國出口份額受益行業劃分為三類:高能耗商品(紙漿、非金屬礦物製造業、鋼鐵製造業、有色金屬製造業)、能化商品(化學製品行業,包括無機化學品、有機化學品)、半導體及相關器材行業(這裏主要使用HS8541、HS8542口徑的集成電路、半導體器件等)。

2025年,中國高耗能商品、能化商品、半導體及相關器材製造業的出口分別佔比9.6%、7.4%、6.2%,這三類商品的出口份額每提升1個百分點,將分別拉動出口增速0.4、0.5、0.4個百分點。

另外,中東能源衝擊也帶動中國新能源商品的出口需求。2025年3月中國新能源相關商品(新能源車、電動摩托車和腳踏車、蓄電池、光伏、風力發電等商品)出口同比大漲64%,其中新能源車出口數據同比增長130%。

2024年中國新能源商品佔全球出口份額的27%,佔中國出口的6.9%。全球新能源消費需求提高1個百分點,將拉動中國出口0.1個百分點左右;中國新能源商品出口份額每提高1個百分點,將拉動出口增速0.3個百分點。

警惕全球需求收縮

當然,我們也不能忽視戰爭對全球總需求和貿易規模的損害。IMF(國際貨幣基金組織)預計油價上行10%將造成全球GDP增速下滑0.1-0.2個百分點,能源進口國可能面臨更大幅度的經濟壓力。WTO(世界貿易組織)估算如果2026年原油和液化天然氣(LNG)價格持續高企,GDP增速將下降0.3個百分點,貿易增速下降0.5個百分點,能源進口國的貿易增速將下降1.0個百分點。橡膠、塑料製品、紡織服裝等原油中下游商品受成本端漲價影響,需求或有所回落。此外,能源衝擊下,全球經濟景氣度下或帶動更廣泛的商品消費需求下行,關注後續出口需求的變化。

總的來看,能源衝擊下,憑藉着獨立性更高的能源供應鏈,中國高能耗商品(紙漿、非金屬礦物製造業、鋼鐵製造業、有色金屬製造業)、能化商品(化學製品行業,包括無機化學品、有機化學品)、半導體及相關器材行業(集成電路、半導體器件等)、新能源相關商品出口或有望上行,並支撐後續出口增速。後續值得關注的是以美國為代表的發達國家消費品需求和以東南亞為代表的新興市場資本品需求的變化。

(作者為國金證券首席經濟學家)

評論