集股淘/四川成渝前景佳 企穩6元可收集\子 石

2026.04.27 04:24:56

字號:

字號:

小

中

大

特大

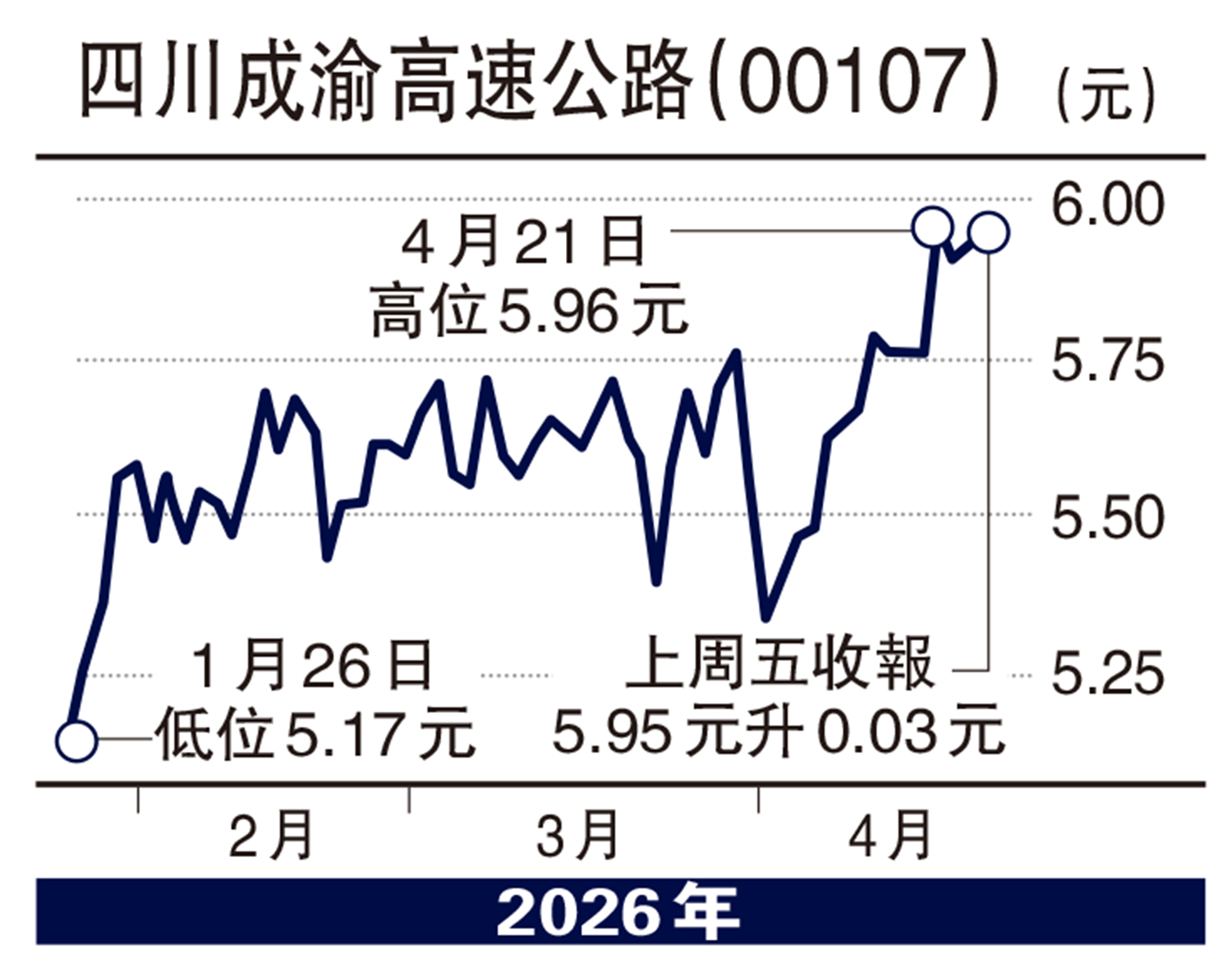

安徽皖通高速(00995)是最強公路股,年初至今累升28%。本周討論的則是另一隻公路股:四川成渝高速公路(00107)。四川成渝股價上周出現突破,值得留意後續股價走勢。

兩擴容項目奠定增長基礎

四川成渝在3月底公布業績後,出現兩支陰燭下跌,而導火線是第四季度業績「變臉」。四川成渝2025年第四季度股東應佔淨利潤2.13億元(人民幣,下同),按年跌36.5%,相比第一至第三季度淨利潤增加16.6%、24.1%、8.9%,第四季業績斷崖式下跌,影響因素包括計提7533萬元信用減值損失,及城北出口高速收費期限在2025年9月屆滿,令到收入減少。

不過,證券界對四川成渝2026年的業績展望有較正面期望,主要是3月份完成收購湖北荊宜高速公路的85%權益,即該項目可以在今年提供盈利貢獻。荊宜高速於2024年度錄得淨利潤約1.92億元。中金估計,荊宜公司今年有望提供2億元的利潤貢獻。

中金指出,成樂高速擴容項目進入最後階段,成雅高速擴容項目去年下半年已經動工,改擴建完成後,利好四川成渝業績持續增長。華源證券提到,成雅高速擴容項目總投資約285億元,四川成渝持股85%。工程完成後,一方面使到收費期限延長,還有機會依據新的投資成本核定更高的收費標準,成為長期價值增長奠定堅實基礎。

四川成渝股價去年7月曾出現一支突兀的大陰燭,燭身頂部為5.72港元;其後去年12月至今年4月中旬,股價每次升抵5.7、5.8港元水平便止步。上周二(4月21日)在增量成交下,股價上衝至5.96港元報收;翌日衝高見5.99港元,惟收市倒跌0.8%,報5.91港元;上周五收報5.95港元。這是關鍵時刻,若股價能企穩6港元以上,入市吸納的贏面就十分高。止蝕方面,股價跌低於買入價一成便應沽出。

評論