民生國計/美股本輪超預期反彈近尾聲\林 彥

2026.04.28 04:17:22

字號:

字號:

美伊釋放談判信號以來,美股快速修復之前跌幅並創下歷史新高,無論是基於分子端還是分母端,在這個位置相較下跌前進一步增配美股似乎都沒有充足的證據,筆者認為創新高的主要推手也許是大量短倉的回補。

實際上,自去年底起,受前期科技板塊累計漲幅偏高、減息預期反覆搖擺擾動,美股短倉情緒便持續發酵;疊加伊朗地緣局勢持續緊張,看跌情緒進一步升溫。截至3月末,美股短倉市值佔比一度升至2.8%,僅次於2008年;與此同時,SQQQ、SPXU等指數做淡類ETF交易規模顯著放量,充分反映出資金對美股後續上行空間的質疑。

但隨着美伊局勢迎來突發緩和,全球風險偏好應聲修復。高做空個股組合大幅上漲,導致前期大舉布局淡倉的資金被動承壓,賬面虧損持續擴大。因此做淡資金不得不集中平倉、被動回補倉位,進而反向助推美股指數加速走高,形成「逼空式」反彈行情。

那麼,站在當前美股創新高的時點,市場核心關注點也隨之切換:短期依靠短倉回補驅動的技術性修復是否臨近尾聲?逼空行情退潮之後,美股中長期上行動能如何接續?從多重維度來看,筆者認為,短期地緣衝擊催生的被動短倉回補行情已基本進入尾聲。

首先,高做空個股組合率先高位回落,短倉回補動能減弱,是本輪逼空行情臨近收尾的重要信號。雖然當前標普、納指仍維持強勢上行,但高做空標的近一周整體表現疲軟,甚至出現震盪回落。這一市場分化充分表明,前期依託短倉集中平倉帶來的被動上行動能已有所降溫,純技術性修復的上行空間或將持續壓縮。

其次,整體市場倉位與情緒已基本回歸中東地緣衝突開始前的常態水平。美國散戶投資者情緒指數的看淡情緒較3月下旬悲觀高點已顯著下行,基本回落至衝突發酵前區間;同時,美國主動投資管理協會基金經理持倉也快速回升至94%。市場交易心態從前期恐慌性止損回補,逐步轉向中性謹慎的觀望狀態。最後,期權市場上,此前受中東地緣局勢緊張、市場避險情緒升溫影響,美股期權市場認沽認購比(PUT/CALL RATIO)一度升至近年高位,市場看淡情緒集中釋放;而伴隨美伊雙方達成臨時停火協議,地緣風險快速緩釋,看漲期權成交量一度創下今年以來新高,PUT/CALL RATIO指標快速回落並到達近年來低位水平,再度下行空間有限。

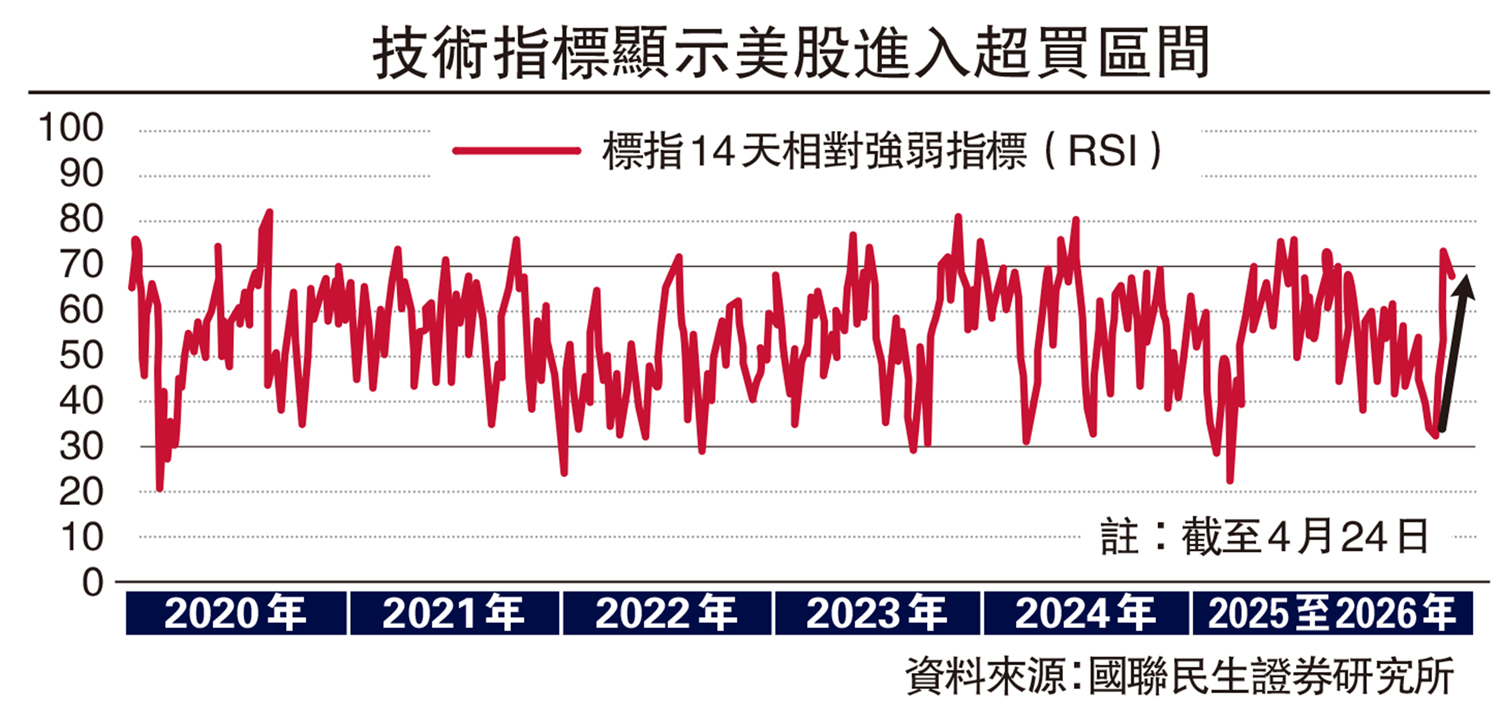

綜上,短期短倉被動回補帶來的階段性行情支撐因素已逐步消退。單從技術層面來看,近期標普500 RSI指標快速上行,已然步入超買區間,技術性修正需求持續累積。伴隨短倉回補紅利逐步弱化,若後續缺少盈利、政策等新增核心利好接續催化,美股單邊行情大概率告一段落,後續或將轉入區間震盪,階段性小幅調整風險也有所抬升。

中東局勢仍存不確定性

往後看,美股中期上漲趨勢能否延續、市場又該如何選擇下一步的方向?短期美股行情的主導邏輯,已然從現階段的短倉回補驅動、純技術性修復,逐步切換至地緣局勢演化與經濟基本面兩大核心主線。

回歸美股做淡結構來看,市場中長期悲觀預期並未完全出清,整體情緒依舊偏謹慎。4月以來,雖然部分短倉被迫平倉,但標普500整體做淡佔比並未出現趨勢性下行態勢,本質是短倉結構完成了一輪切換:前期因地緣衝擊被動止蝕的短期淡倉陸續離場,而在指數快速走高下,機構出於估值防範、風險對沖的考慮又持續新開短倉,市場多空博弈再度回歸平衡。在估值處於相對高位、上行缺乏核心基本面背書的背景下,市場調整風險尚未充分釋放。

因此,美股能否延續本輪強勢上行態勢,將高度依賴後續兩大核心變量的邊際變化:在地緣層面,中東局勢後續演變仍存在較強不確定性,衝突緩和並非長期穩態。當前市場已充分計價樂觀預期,風險收益比趨於弱化,後續不排除資金借助地緣事件反覆進行高位減倉。在基本面層面,短期內如果美股業績無明顯「暴雷」、疊加沃什(Kevin Warsh)順利引導減息預期前置,以及美國經濟溫和修復,將形成利好美股的最優組合,但這在一定程度上也取決於油價的衝擊力度和持續性。

(作者為國聯民生證券研究所首席宏觀分析師)

評論