股海篩選/汽車智能化普及 福耀玻璃看俏\徐 歡

2026.04.28 04:22:49

字號:

字號:

小

中

大

特大

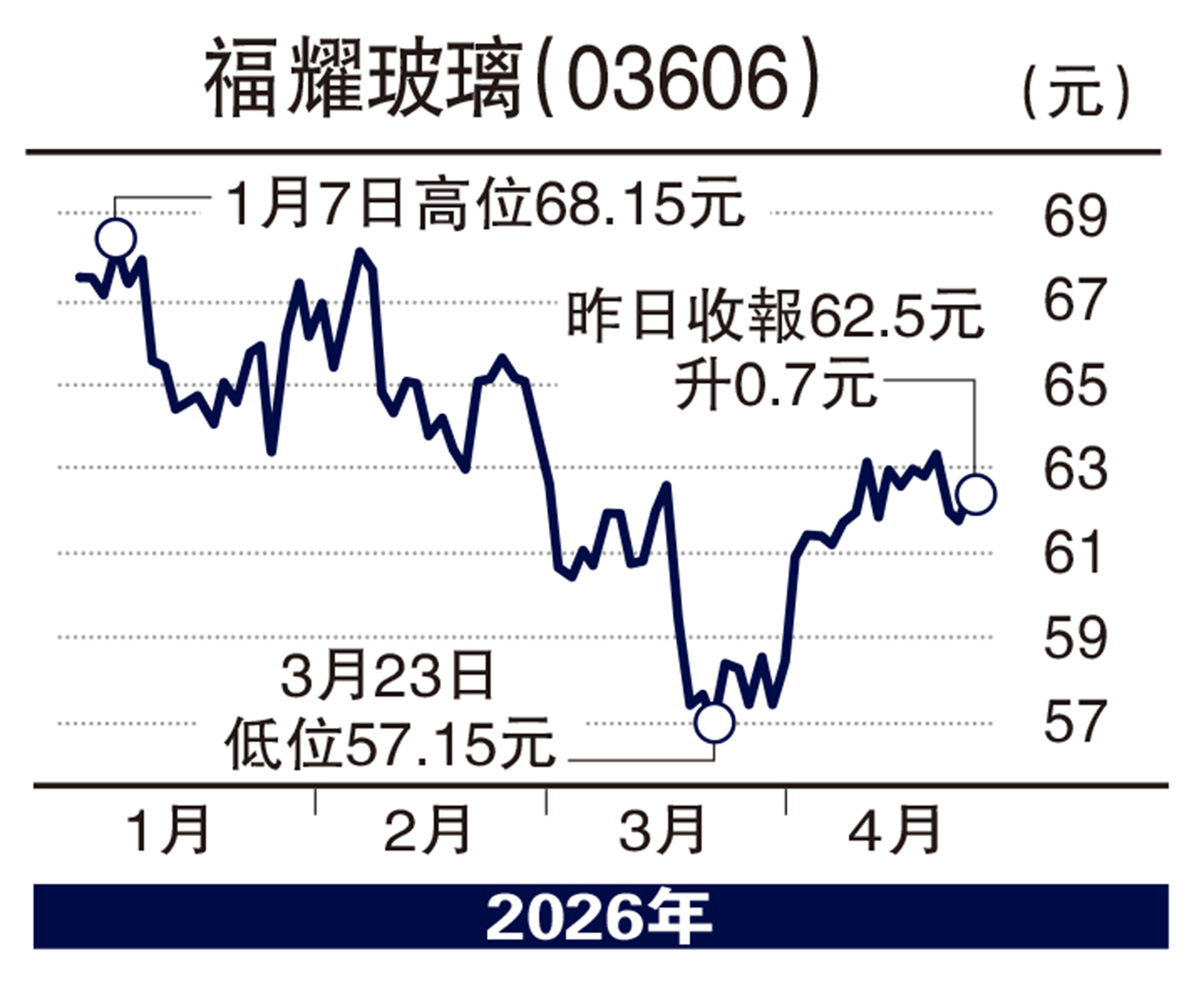

恒生指數近一個月上升逾3%,過去一年升幅達18.5%,顯示市場風險偏好雖有反覆,但對具盈利確定性與全球競爭力的龍頭企業,資金仍願意給予溢價。放在這樣的大背景下看福耀玻璃(03606),筆者認為這不是一間只受汽車景氣擺布的傳統周期股,而是一家具備全球龍頭壁壘、產品升級能力與穩定股東回報的核心製造資產。

福耀首季汽車玻璃主業收入仍增長約6.9%,ASP按年提升約11%,高附加值產品收入佔比升至約57.5%。這些指標背後所反映的,不只是賣得更多,而是賣得更貴、結構更優、技術含量更高。全景天幕、HUD前擋、可調光玻璃等產品滲透率提升,本質上是在抬升福耀的盈利中樞,也令公司不再只是傳統汽車玻璃製造商,而是汽車智能化與電動化升級的直接受益者。

滲透高附加值汽車玻璃

筆者認為,福耀未來兩到三年的投資邏輯,主要集中在三點。第一,高附加值汽車玻璃持續滲透,ASP仍有上行空間;第二,海外工廠與本地化供應鏈完善,有助在關稅與貿易摩擦常態化之下進一步提升市佔率;第三,當全球車市增速趨於平穩時,龍頭企業的虹吸效應通常更強,福耀有望持續吃下行業集中度提升的紅利。此外,公司在合肥、福清、本溪及匈牙利等地的產能布局,正是這套邏輯的落地印證。

當然,風險並非不存在。油價上行可能擾動全球需求與運輸成本,匯率波動仍會影響短期盈利表現,若海外車市復甦不及預期,新產能爬坡亦可能拖累利潤釋放。但是需要留意到,福耀已用業績證明其能在需求低點、匯率逆風與國際局勢變動之中,仍維持收入增長、毛利改善與高分紅,有望提供跨越周期的最扎實的股東回報,值得長線關注。

(作者為獨立股評人)

評論