一點靈犀/衝擊IPO前夜 OpenAI艱難渡劫\李靈修

2026.04.30 04:21:45

字號:

字號:

美國AI企業急切需要在算力軍備競賽與商業可持續性之間尋找平衡點。本周有媒體爆料,年初以來,OpenAI內部設定的多項關鍵增長目標均未能達成。消息引發美股恐慌,芯片股挫,與OpenAI業務關聯緊密的科創巨頭股價亦受衝擊。

2026年被資本市場看作是「AI上市大年」,包括SpaceX(旗下資產包括xAI)、OpenAI、Anthropic在內的多家明星企業都有計劃於年內完成IPO。此前,OpenAI一直佔據AI營收、公司估值等指標的頭把交椅,但在行業加劇內捲的背景下近期出現了掉隊跡象。

具體而言,ChatGPT原定於2025年底前實現10億周活躍用戶,但該內部目標未能達成;2025年全年營收目標與2026年初多個月的月度營收目標也雙雙落空;ChatGPT在生成式AI領域的流量份額亦從一年前的86.7%驟降至64.5%。

究其原因,在編程工具和企業市場這兩大業務板塊,ChatGPT正面臨着Anthropic的猛烈攻擊。數據顯示,2026年3月的新增AI採購中,65%的企業選擇了Anthropic,選擇OpenAI的僅佔32%;而在代碼生成領域,Anthropic的Claude Code則佔據了42%-54%的市場份額。

競爭對手後來居上

更為致命的是,Anthropic的吸金能力要遠超OpenAI。據悉,ChatGPT擁有超過9億周活躍用戶,但其中98%屬於免費用戶。這意味着,2%的付費用戶在為另外98%的用戶買單。形成鮮明對比的是,Anthropic營收佔比的80%均來自企業付費用戶,單位營收的算力成本遠低於OpenAI。

正是由於收入結構與商業模式的差異,資本對於兩家公司的前景悄然發生轉變。截至今年4月,Anthropic估值已突破1萬億美元,而OpenAI大概在8520億美元的水平。

上述報道還有一個關鍵細節,OpenAI首席財務官Sarah Friar在公司內部發出警告,如果公司營收增速無法跟上算力支出的節奏,公司可能無力承擔此前簽訂的約6000億美元數據中心合同。

這兩年為了應對算力短缺挑戰,OpenAI創始人Sam Altman縱橫捭闔,先後與英偉達、甲骨文、AMD等科網巨頭簽署算力協議,合同規模遠超自身營收水平(2024年為37億元)。在此基礎上,多家公司之間搭建了一套現金流內循環體系,AI基建規模藉此快速增長。

墊資手法類似恒大

筆者去年10月9日撰文《硅谷巨頭正炮製資本泡沫》曾對此做過點評:如今美股行情完全由「AI敘事」支配,並形成了強大的市場慣性,即資本開支愈高、股價漲幅愈大。硅谷巨頭類似「梯雲縱」般的表演令人炫目,AI產業的發展空間彷彿沒有上限。

但OpenAI如何解決資金問題呢?一方面,公司開創性地發明了「股權換芯片」交易,如先向AMD大規模採購芯片,再免費接受AMD最多1.6億股的認股權證,實質上AMD變相為OpenAI提供了融資支持。另一方面,OpenAI還善於將行業遠景轉化為現時購買力,說服供應商們以嵌套交易的方式進行「墊資」。熟知內房的朋友應該知道,這是典型的「恒大模式」。

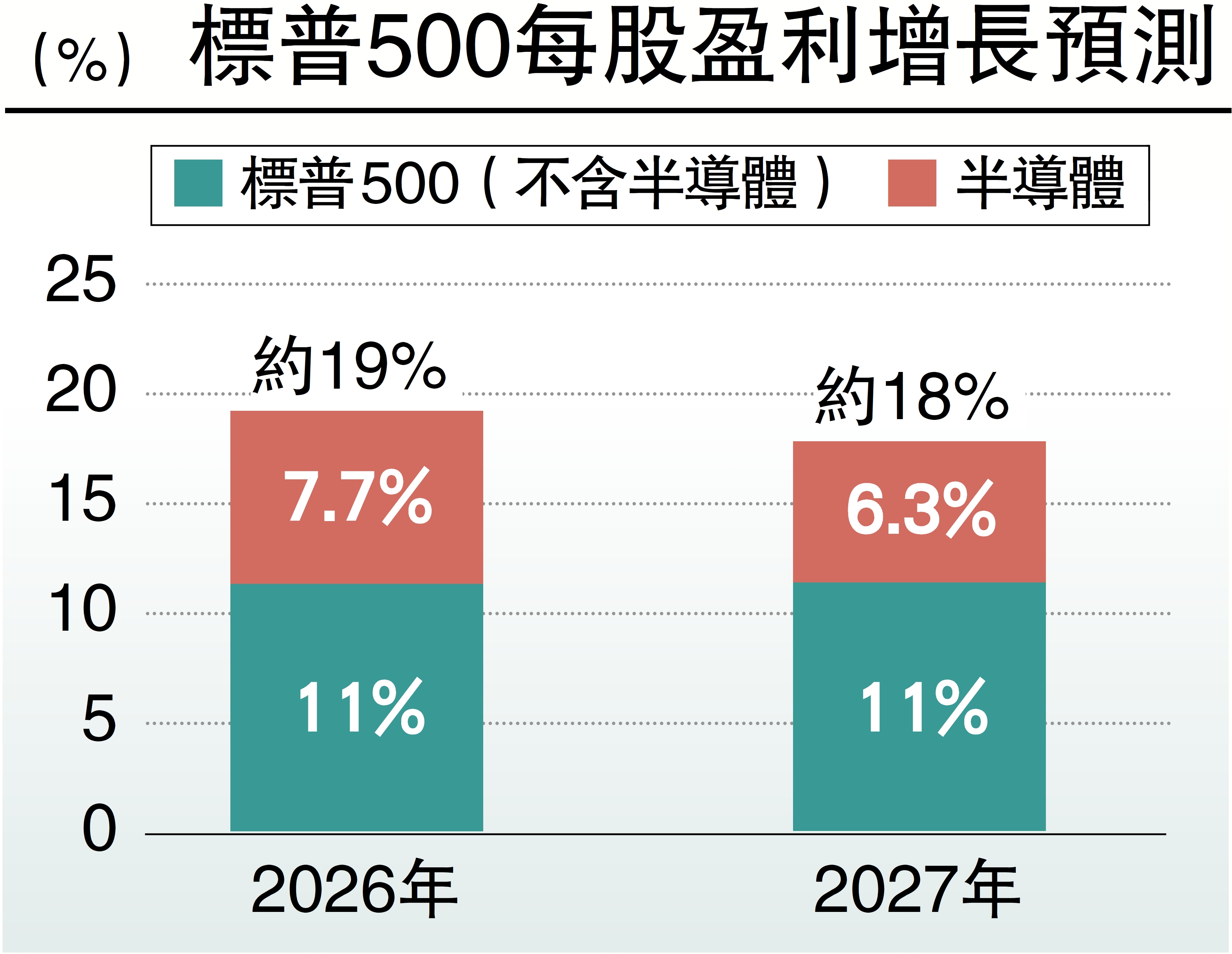

一旦OpenAI無法履行算力採購合同,並拖累其上市計劃,無疑會波及美股整體行情。如今美國AI板塊的高估值,主要就是依靠科創巨頭的資本支出硬撐着。統計顯示,2026年以來,半導體行業貢獻了約75%的美國科技股每股收益(EPS)增長,並為市場增加了2.2萬億美元的市值,佔總增量的84%。若剔除半導體行業,2026年標普500指數的EPS增長率將從19%降至約11%(見配圖)。

評論