財語陸/季績勝預期 平安伺機吸納\陳永陸

2026.05.01 04:24:13

字號:

字號:

中國平安(02318)近日公布首季業績,市場反應熱烈,股價隨即大幅反彈,反映投資者對其認可。事實上,平安交出一份亮麗的「營運成績單」:歸屬母公司股東的營運利潤達約407.8億元(人民幣,下同),同比增長7.6%,遠高於市場預期;雖然歸母淨利潤因投資影響波動錄得250.22億元、同比下滑7.4%,但壽險、產險及銀行三大核心板塊的強勁表現,彰顯了其綜合金融模式的抗周期能力的獨特性。

今次業績亮點在於壽險及健康險業務的高質量轉型成效。新業務價值(NBV)達155.74億元,同比大幅增長20.8%,首年保費更激增45.5%至663.4億元。這受惠於銀保、社區金融服務及其他多元渠道的協同發力,相關渠道對NBV的貢獻佔比同比提升6.8個百分點,打破了以往對個險代理人單一依賴的格局。平安壽險及健康險的營運利潤亦同步實現穩健增長,合同服務邊際(CSM)保持韌性,顯示長期價值創造能力持續強化。產險方面,保費收入同比增長6.8%,綜合成本率優化至95.8%,業務品質進一步提升;平安銀行則延續穩健態勢,收入及利潤雙雙正增長,資產質量保持良好,不良貸款率維持低位。

平安早前受保險板塊因利率環境及權益市場波動而承壓,投資者憂業務增長,不過今次業績顯示其多元渠道驅動NBV高增,證明「保險+服務」及康養生態戰略有成效,凸顯公司核心競爭優勢。加上管理層對2026年全年NBV保持雙位數增長的信心表態,再受投資者關注。

預期股息率維持5厘

從估值角度看,當前平安股價仍處於明顯低估區間,市賬率(PB)僅約1.0倍左右,遠低於歷史中位數;動態市盈率(PE)亦僅約7倍,預期股息率維持約5厘。隨着壽險NBV持續增長、其康養生態深化賦能,A股走勢回復平穩,投資收益率進一步改善。

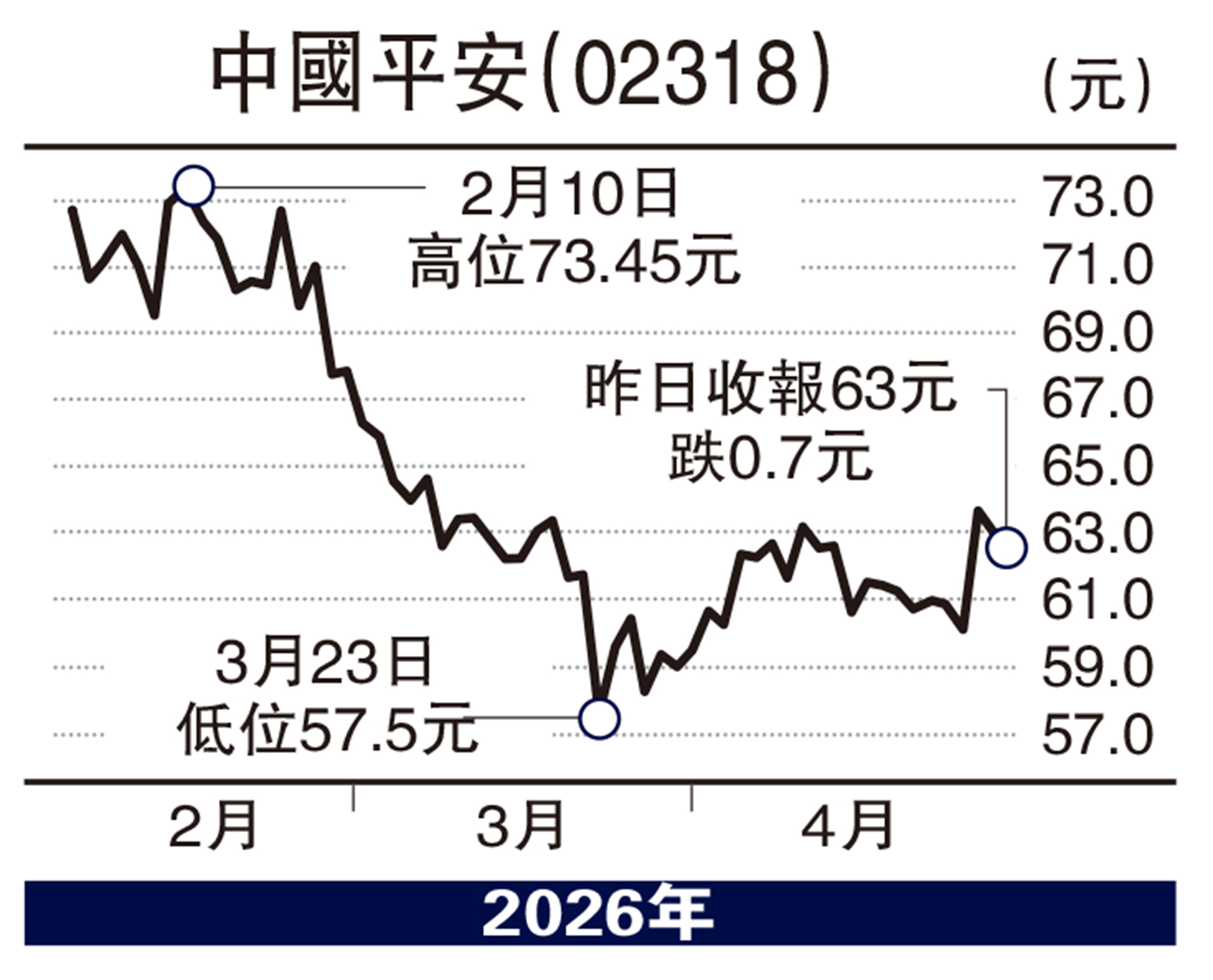

總體而言,平安首季業績為今年全年業績展開了一個好勢頭,而公司的穩健營運利潤增長、多元渠道創新及科技驅動,展現出強大韌性。股價已在60元水平整固完成,有望反覆挑戰前期高位,建議伺機吸納,作中長線持有。

(作者為獨立股評人)

評論