地緣多變/滙控預期信貸損失飆48% 股價挫半成

2026.05.06 04:25:17

字號:

字號:

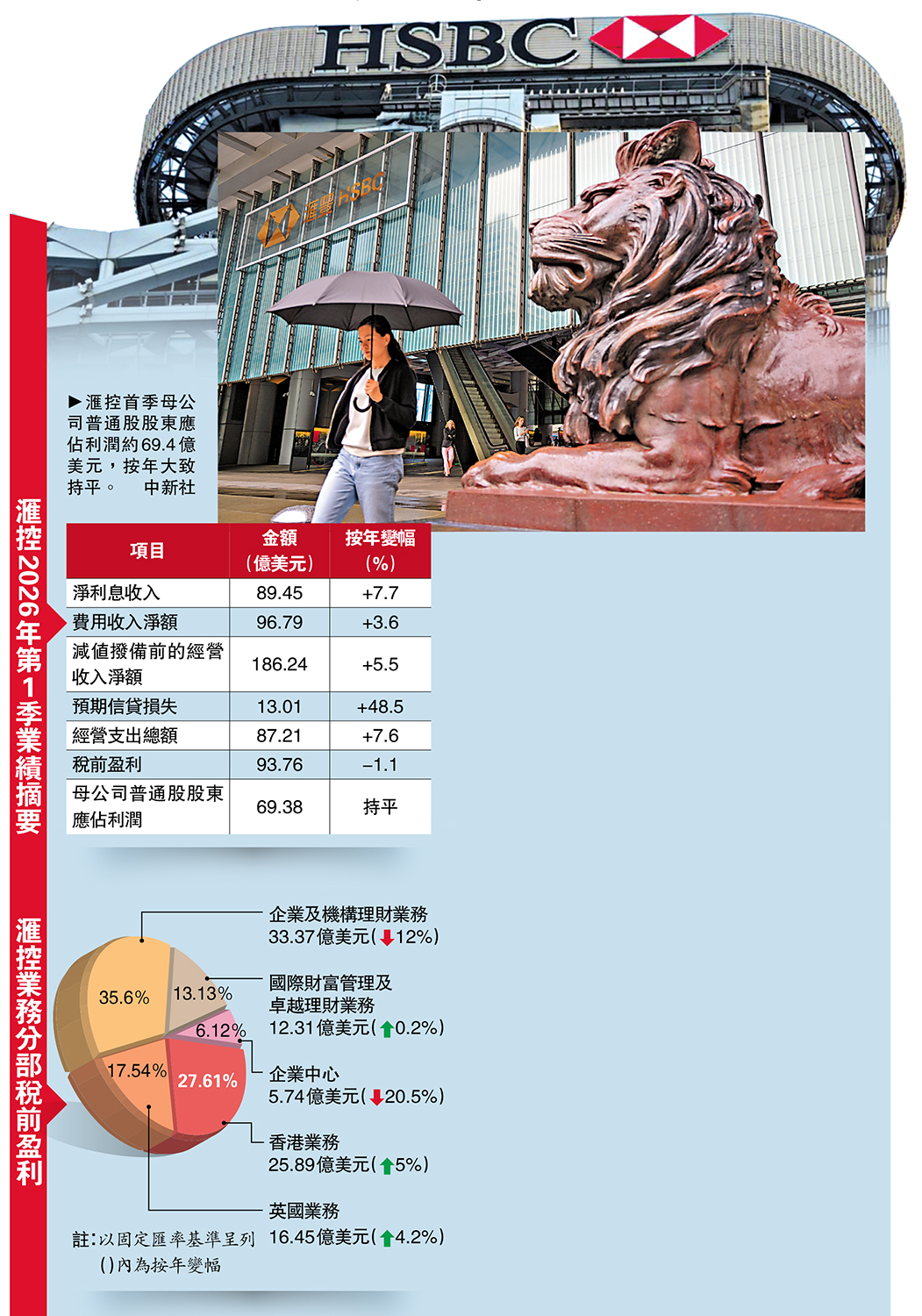

環球金融集團滙豐控股(00005)公布2026年第一季業績,稅前盈利錄得93.76億美元(約731億港元),按年下跌1.1%,與市場預估數字(95.88億美元)大致相若。儘管核心業務表現穩健,不過由於欠缺「催化劑」,加上中東戰事陰霾不散,及預期信貸損失(ECL)增加,滙控股價昨日在本港挫逾5.1%至136元。\大公報記者 黃裕慶

截至昨晚11時45分,其倫敦股價早段亦見偏軟,較上一交易日跌逾5.7%至12.8英鎊(約136港元)。

以純利計算,滙控在季內的母公司普通股股東應佔利潤約69.4億美元,按年大致持平。董事會宣派第一次中期息,每股0.1美元。

儘管滙控股價昨日受壓,不過純粹看93.76億美元的稅前盈利,正如集團財務總監郭珮瑛(Pam Kaur)在電話會議中所說,仍是「良好季度表現」。

從核心業務表現來看,其減值撥備前的經營收入淨額(PPOP)錄186.24億美元,按年升5.5%;淨利息收入(89.45億美元)和費用收入淨額(96.79億美元)分別升7.7%和3.6%。

拖累首季業績的原因,是預期信貸損失按年大增逾48%至13億美元,較市場預估(約12億美元)略為遜色。滙控解釋,第一季的提撥,主要反映企業及機構理財(CIB)業務就英國一家財務保薦人涉及的4億美元欺詐相關第二市場證券化風險承擔,以及因2月28日中東爆發衝突導致不確定性加劇,導致未來經濟前景惡化而增撥的3億美元準備。

私募貸規模468億 佔比甚低

郭珮瑛表示,英國財務保薦人涉及的底層資產是私募信貸,不過她指集團涉及的私募信貸規模約60億美元(約468億港元),佔整體資產負債表的比例「非常低」,對收入和盈利也沒有影響。

英國《金融時報》引述消息報道,滙控所指涉及欺詐的公司是房貸機構Market Financial Solutions(MFS),而該名財務保薦人則是另類資產管理公司阿波羅環球管理旗下的ATLAS SP。

截至3月底,滙控的普通股權一級資本(CET 1)比率為14%,較去年底減少0.9個百分點。雖然CET 1水平符合集團目標範圍(14%至15%),不過滙控並未如部分券商預計提早恢復回購股份。

郭珮瑛重申,將於第二季檢視資本水平、信貸需求和宏觀環境等因素,再決定是否重啟回購。集團最注重的是維持50%派息比率,然後才考慮其他回饋股東安排。

RoTE達18.7% 花旗重申「買入」

集團行政總裁艾橋智表示,縱使局勢複雜多變,他相信集團在2026年2月訂立的目標「定能實現」。這些目標包括2026、2027、2028年的平均有形股本回報率(RoTE)達到17%(撇除特殊項目),而在第一季,集團四大業務以年率計的RoTE均超過17%,當中「香港業務」的RoTE高達44.7%。

花旗發表報告指出,滙控季績大致符合市場預期,以經調整基準計算,收入跑贏預期,而成本及撥備則跑輸。不過,花旗指最重要的訊息,是集團首季的RoTE已達到18.7%,遠高於中期目標(逾17%),重申對滙控的「買入」評級。

摩根士丹利將滙控目標價由149元輕微上調至150元,相信在淨利息收入和其他收入錄得強勁增長的帶動下,市場最終將會上調其每股盈利(EPS)預測。

評論