國金視野/油價高企 日韓供應鏈壓力加劇\宋雪濤

2026.05.08 04:18:27

字號:

字號:

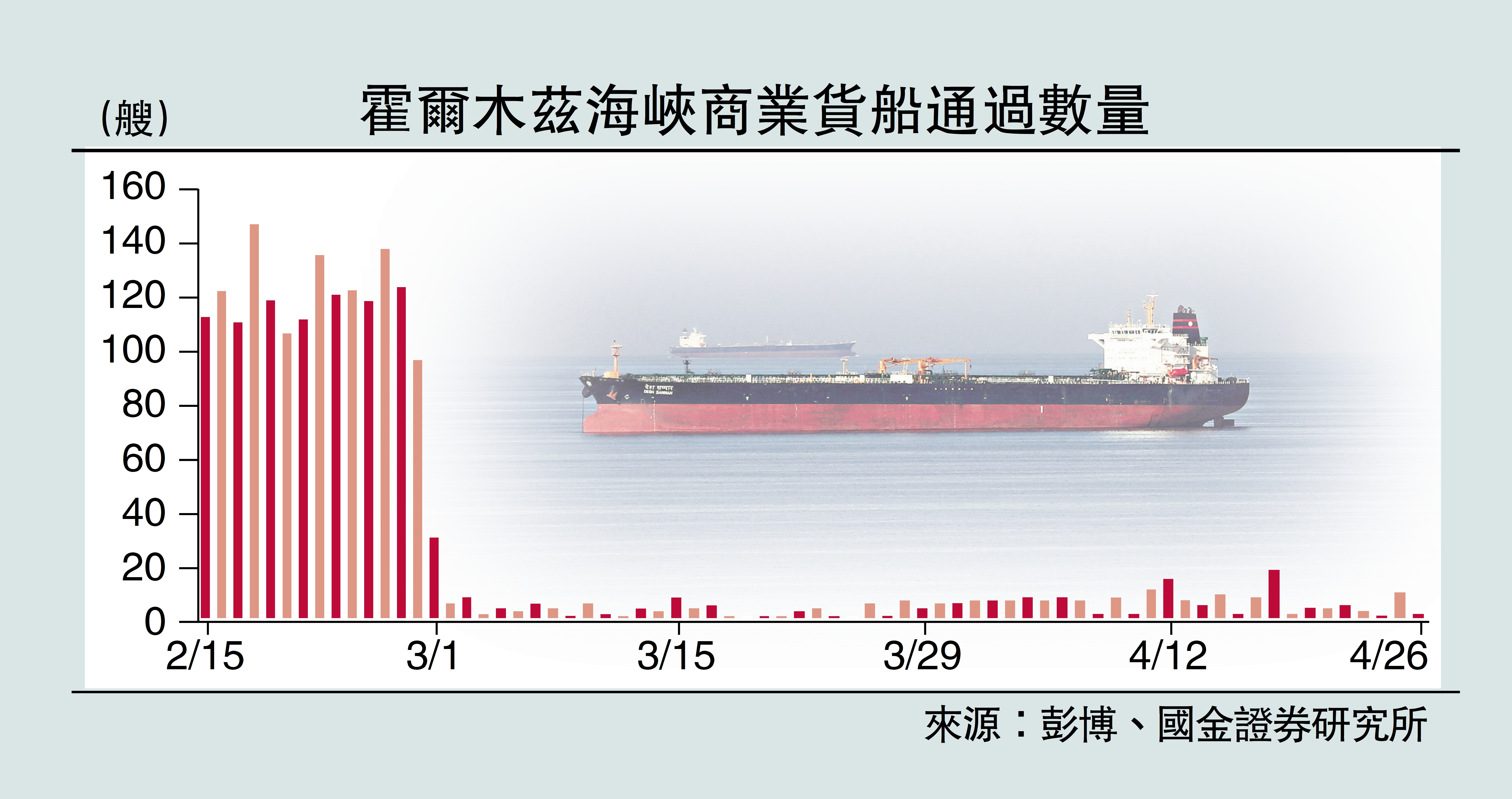

雖然美伊雙方達成初步停火協議,市場對戰爭開始逐漸脫敏,但時至今日,霍爾木茲海峽航運持續受阻,每日通行貨輪數量不足戰爭爆發前的5%。EIA(美國能源信息署)數據顯示,3月全球原油供給量每天減少1010萬桶,其中油組+(OPEC+)的產能每天減少了940萬桶。受供給端持續承壓影響,全球能化商品價格維持高位,如ICE布倫特原油期貨價格穩定在每桶100美元左右。

原油供給的短缺正在衝擊整個原油產業鏈。EIA估算,4月受原油供應限制,中東和亞洲地區煉油廠開工量每天減少了600萬桶至7720萬桶。從庫存數據上看,亞洲煉油廠的壓力更為明顯。除中國外,其他亞洲地區煉油廠僅持有約22天的庫存,且近一半原油來源於中東。隨着海上原油消耗殆盡,如果霍爾木茲海峽5月依舊未能恢復通航,亞洲煉油廠將面臨更大力度的產能縮減。

隨着原油供給持續承壓,對中東依賴度高的日本、韓國等地區面臨的供應鏈壓力逐漸加劇。以韓國為例,3月27日韓國率先全面禁止石腦油出口;4月2日,韓國資源安全危機預警級別從二級「注意」上調至三級「警戒」;4月8日,依據《供應鏈穩定法》,政府將乙烯、丙烯等7種石化基礎原料正式列為「危機品目」;4月15日起,禁止囤積令正式生效,企業庫存水平被強制限制,同時,韓國政府推出了約10萬億韓圜的補貼,並通過支付溢價向美國購買4個月左右的氦氣庫存。

中國對霍爾木茲海峽能源的依賴度較低,能化產業鏈獨立性較強,大部分商品庫存水平相對健康。本輪能源衝擊目前以成本衝擊為主,在需求偏弱的情況下,原材料成本價格上漲導致部分企業減產、停產,但降幅低於日韓。隨着中上游行業產能持續回落,關注後續原材料短缺、中下游供應鏈斷裂的風險。

雖然目前庫存相對穩定,但隨着能化大宗商品價格大幅上漲,疊加春季裝置集中檢修,中游能化行業開始暫停報價出貨,部分化工行業開工率下滑,行業呈現「高庫存」與「低產量」並存的局面。

4月末主要能化商品期貨價格相比於2月末漲幅均在20%以上,瓶片(瓶級聚酯切片,主要用於各種容器製造)、純苯(苯乙烯等的主要原材料,終端用於家電材料、包裝、保溫材料、服裝、紡織品等)、甲醇(生產塑料、塗料、黏合劑、紡織、橡膠的重要原材料)、丙烯(主要用於生產聚丙烯等,覆蓋包裝、汽車、家電、紡織等多個行業)期貨價格相比於2月末分別上漲42%、38%、36%、35%。

中國化工商品出口激增

在上游價格大幅上漲但下游市場需求尚未顯著改善時,出於謹慎考慮(原材料大幅漲價後,可能出現「報價即虧損」),4月初超200家化工生產企業暫停對外產品報價,等待調價窗口期,行業開工率也隨之下滑。4月以聚乙烯、聚丙烯、精對苯二甲酸為代表,不少化工商品開工率出現0-10個百分點左右的下滑,其中聚乙烯、聚丙烯開工率創近年來新低。後續需要關注如果中游化工行業開工率持續下滑、庫存持續去化,中下游相關行業可能會面臨供給端的衝擊。

同時,中國部分化工商品出口正在大幅增長。3月中國甲醇、苯乙烯、低密度聚乙烯、丙烯酸丁酯、已經塑化的聚氯乙烯、甲苯、鄰二甲苯出口商品數量同比大漲432%、345%、255%、145%、137%、102%、92%。其中,其他對苯二甲酸、乙烯因為基數較低,出口數量漲幅超28倍。這也從側面反映了中國乙烯、甲醇等商品目前的庫存和產能較為充足,在這一輪原油衝擊下,中國能化商品或佔據更大的出口份額。

在面臨成本衝擊和部分原材料供給短缺時,中國正在通過其他工藝路線彌補產能。比如,隨着乙烯價格漲幅大於PVC價格漲幅,國內乙烯法聚氯乙烯(PVC)開工率大幅回落,創下近年來同期新低,但是電石法聚氯乙烯(焦炭+石灰石生產,主要依賴煤炭)開工率小幅上行,並維持高位,這確保了國內聚氯乙烯的生產。再比如在油製乙二醇開工率下滑的同時,煤製乙二醇開工率小幅上行。

總的來看,隨着霍爾木茲海峽通航能力持續癱瘓和庫存逐漸消耗,原油的價格衝擊正在演變為供應鏈衝擊。日本、韓國等對外部能源依賴度比較高的部分商品生產已經開始明顯回落。考慮到中國庫存水平目前較為健康,能化商品出口維持高位、煤化工正在替代油化工等因素,4月能化商品開工率的回落主要是因為成本衝擊而非供應中斷。但往後看,如果庫存繼續加速去化、上游產能持續下行,部分中下游行業或開始面臨供應鏈壓力。後續需要跟蹤主要商品庫存和煤化工開工率等數據的變化。

(作者為國金證券首席經濟學家)

評論