金融熱話/警惕中東地緣尾部風險\趙 偉

2026.05.09 04:21:30

字號:

字號:

中東地緣風險尚未解除,美股卻不斷刷新歷史新高,市場對地緣尾部風險的定價或相對不足。4月中旬以來,隨着美伊停火協議的達成,市場逐步轉向了TACO(特朗普總是臨陣退縮)交易,美股也在這一背景下不斷刷新歷史新高。然而,霍爾木茲海峽的封鎖仍在延續,風險並未解除。

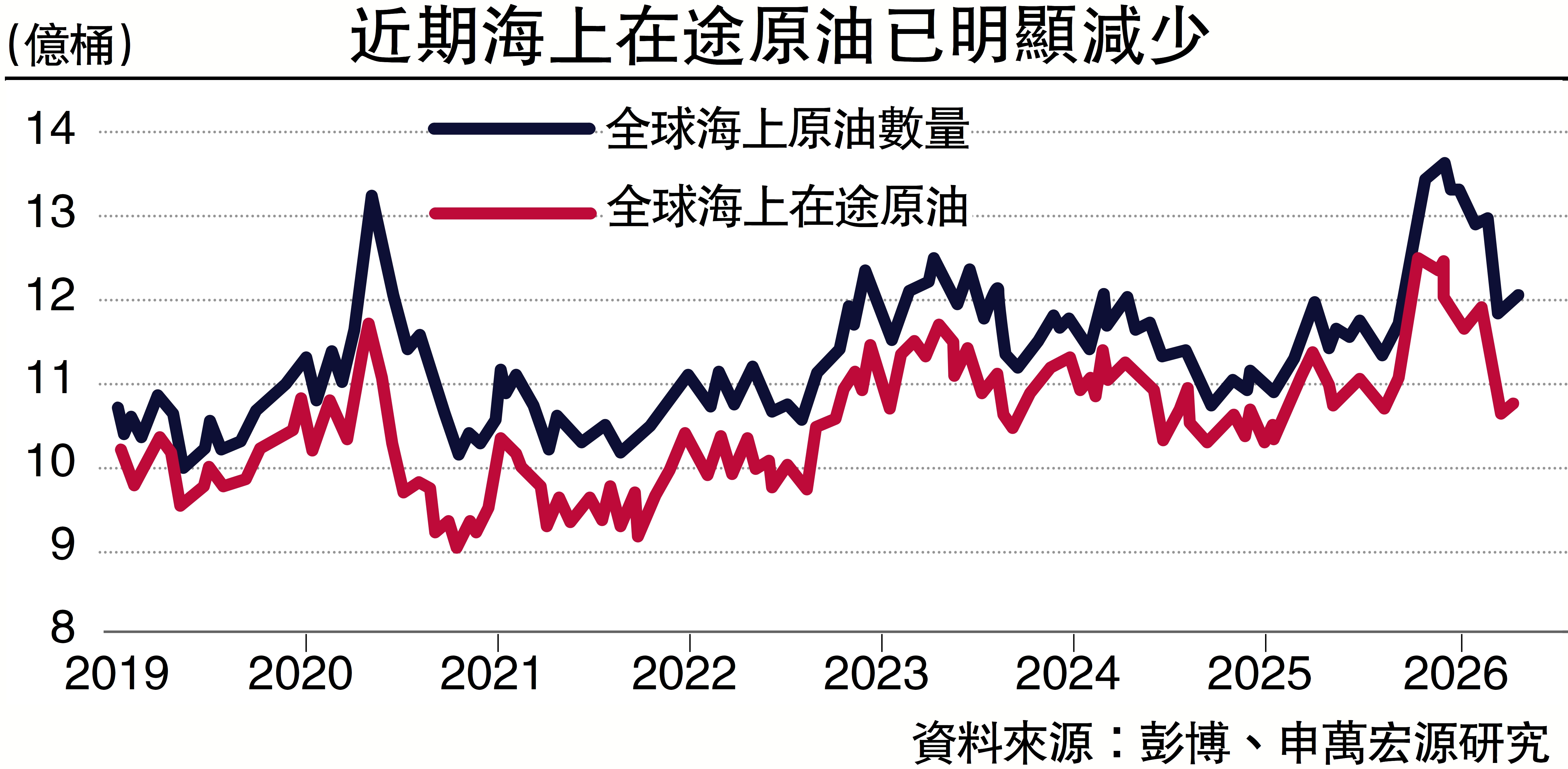

事實上,在市場沉浸於樂觀情緒的同時,原油的庫存卻在發出「警報」。3月以來,霍爾木茲海峽的原油通行量已見底,僅在個別交易日釋放了少量原油;但前期,尚有3月前出港的「海上在途」原油提供支撐。然而,4月中旬以來,前期作為緩衝的「在途庫存」已消耗殆盡,波斯灣運出的原油到港量已接近「歸零」。從原油價格的期限價差來看,OECD(經合組織)原油庫存的偏離度或已接近2022年以來新低。

值得關注的是,隨着封鎖的延續、庫存的消耗,風險並不是「線性」累積,而是「指數級」被放大。當庫區見底時,煉廠為了維持裝置不被非計劃停機,將不計成本地在現貨市場掃貨,導致不同區域間現貨油價大幅分化;同時,現貨逼空會直接傳導至期貨市場,導致近月合約出現極端升水。當前的低庫存狀態或意味着,市場吸收地緣衝擊的「海綿」已被榨乾,油價隨時面臨跳躍式的上漲風險。

即便霍爾木茲海峽封鎖解除,相較戰前、原油價格的中樞或也有顯著抬升。首先,熱戰可能緩和,但供給傷痕未必同步消失。1)地緣衝突往往留下中長期原油生產缺口。2)貿易路線可能重組,原有的最低成本供給鏈條可能難以完全恢復,航行周期拉長。3)中東實物原油從裝船到煉廠投料存在30至40天左右滯後,即使衝突立即結束,供給完全恢復也可能需1至2個月。4)油井長期停產後,恢復至滿產需要數周甚至數月時間。

其次,原油增量的供給釋放,受制於「剩餘產能」與前期資本開支,有一定的滯後性。一方面,當前油組剩餘產能處於低位,解封後實際可在短期內充分動用的安全墊並不充裕,在地緣風險仍高的環境下,相關國家也未必願意迅速、足量投放。另一方面,後續若要進一步擴產,需依賴新一輪鑽井、完井及配套油服投入,而從資本開支啟動到產量兌現通常存在一年甚至更長時滯。

再次,即便供給逐步恢復,終端湧現的「安全冗餘」補庫需求也會對油價有一定支撐,導致油價中樞難以大幅回落。此次地緣摩擦後,部分經濟體尤其或將更為深刻地認識到當前地緣環境的脆弱性,這將導致在供給恢復後,部分經濟體增加「安全冗餘」性補庫需求。而這一增量需求的支撐,疊加供給的緩慢恢復,或導致油價中樞難現回落。

能源缺口難以填補

如果霍爾木茲海峽封鎖「長期化」,部分生產型經濟體面臨的已不止是價格衝擊,而是逐步逼近的物理斷供風險。東南亞、日韓等生產型經濟體,一方面能源結構中油氣佔比較高、且自給率較低;另一方面,其原油和LNG(液化天然氣)進口高度依賴波斯灣,替代採購半徑更長、成本更高、速度更慢。雖然多數經濟體仍保有一定儲備庫存,但可用天數大多僅在100至200天區間。隨着封鎖持續、海上在途原油被不斷消耗,當前庫存已在持續縮水。

一旦出現實質性斷供,短期內能源缺口很難通過其他能源形式有效替代。原油不僅對應交通燃料,還廣泛嵌入發電、石化原料、航運物流、工業熱能等多個部門。對於高度依賴進口油氣的經濟體而言,短期內無論是煤炭回補、天然氣改配,還是可再生能源補位,都難以在規模、時間和基礎設施約束下迅速填補缺口。此外,替代性能源價格同樣也會共振大漲,進一步加劇經濟的滯脹風險。

當供給衝擊已無法通過庫存、替代或增產對沖時,「需求衝擊」式的被動出清或將演繹,這可能將部分經濟體推向「硬着陸」。歷史回溯來看,油價對全球經濟衝擊是「非線性」的,以美國為例,歷史上當油價相對過去三年高點漲幅超過20%時,未來四個季度美國GDP平均增速會降至零附近,當前二季度WTI油價已處於該閾值附近,即「需求衝擊」區域。根據OECD對2026年經濟增速預測,中東局勢對發達經濟體衝擊力度排序為:歐元區>日本>美國;地區層面,OECD亞太地區所受衝擊或最大,其中製造業權重較高、外需依賴較深、能源進口敞口較大的經濟體或需關注。

(作者為申萬宏源首席經濟學家)

評論