國金視野/美聯儲加息面臨多重約束\宋雪濤

2026.06.10 04:16:46

字號:

字號:

一級市場的AI企業增資擴股、二級市場的科技風格極化、利率市場的緊縮擔憂或都不會得到聯儲背書──市場越激進,聯儲可能反而越平靜。

博通的業績指引不及預期所引發的脆弱情緒反映出這一輪AI上漲中存量資金的脆弱與敏感;美股的中期多頭邏輯尚未破壞,但行情已經進入高集中度、高預期和高資金流依賴的階段,短期回撤和波動風險上升。

此前市場擔憂的科技企業外部債權融資問題演變成了權益市場流動性問題。以谷歌為代表的科技頭部企業借助SpaceX和Anthropic上市「東風」,出人意料地選擇股票增發融資(而非債務融資)。谷歌的增發融資規模(850億美元)甚至超過了SpaceX的IPO規模──而谷歌2026年已經通過債券募資了近500億美元;META也可能效仿,選擇募股不舉債,這實質上是加劇了IPO的流動性衝擊。

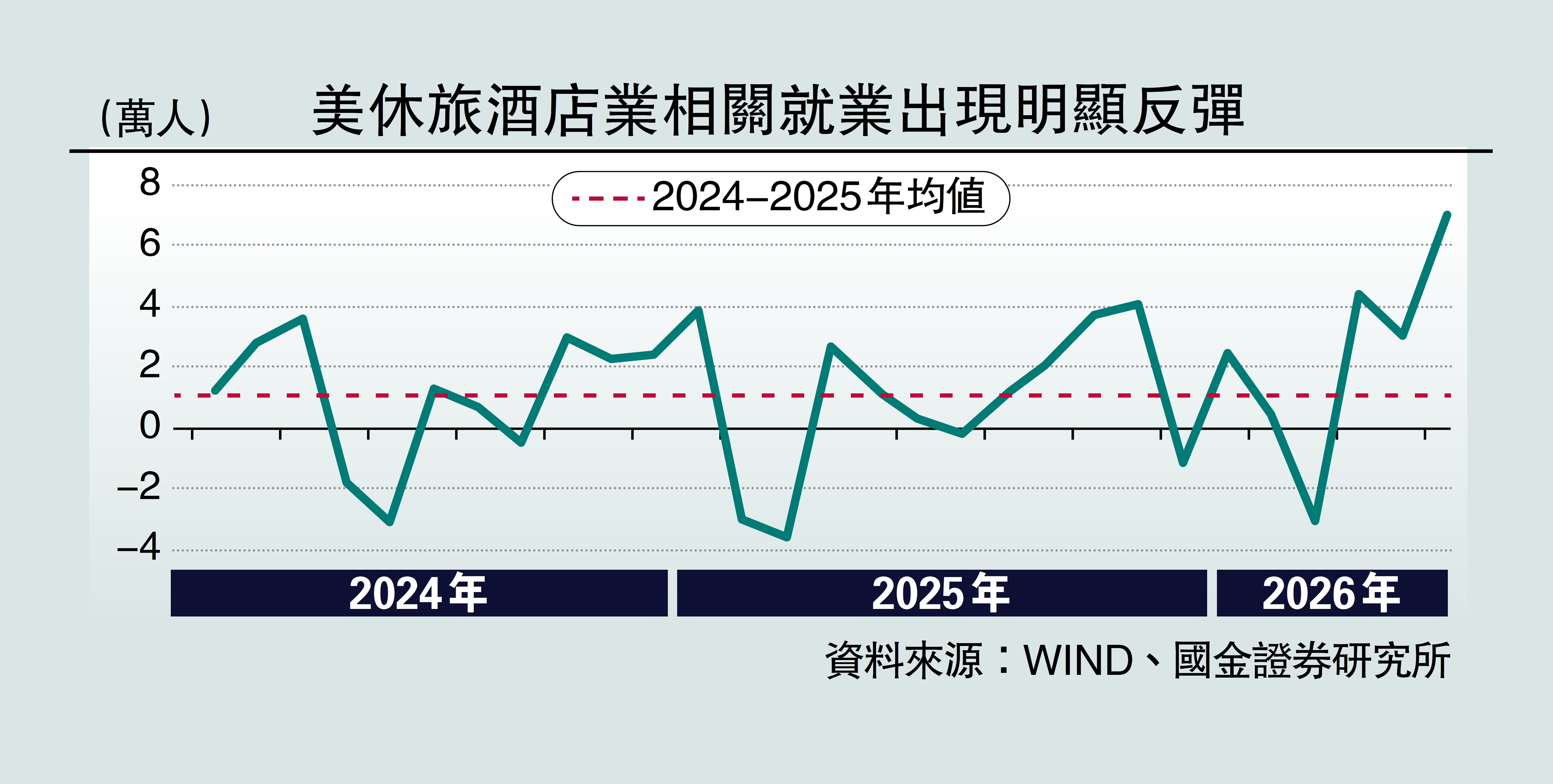

在流動性的敏感時刻,5月非農新增就業錄得17.2萬人(預期8.8萬人),前兩月數據共計上修9.3萬人;這使過去三個月平均就業人數達到18.9萬人,甚至遠高於2024年(12.2萬人)和2025年(0.7萬人)月均非農新增就業之和。

「世界盃經濟」無疑帶動了5月美國非農的休旅酒店就業和地方政府就業超預期。其中,休旅酒店業單月新增7萬就業,明顯高於2024至2025年約1.1萬人的月均水平;場館運營、酒店餐飲、安保和娛樂活動等需求互相關聯,美國11個主辦城市在5月提前招聘相關人員,帶動地方政府就業也具有合理性。同時,5月製造業與建築業就業的正增長也反映出美國企業資本開支的加速,特別是大規模的數據中心建造會拉動相關建築人員需求的增加。

截至當下,2025年末聯儲局的75基點降息、《大美麗法案》的退稅抵扣、美股的財富效應,以及AI企業資本開支加速,都帶動上半年的美國經濟增長。但服務業PMI(採購經理人指數)、實際零售和居民信心越發疲軟,高油價和AI帶來的K型分化則加劇了居民收入問題,成為拖累美國經濟的慢變量。

在專業技術領域,AI的就業衝擊也開始變得更突出。5月金融業就業減少2.2萬人,較2025年5月高點下降約11萬人,但整體規模小於科技行業。公司給出的主要原因包括了成本控制、業務條線整合、利率與市場環境變化和AI替代——如果單就AI破壞的視角看,迄今為止的影響僅僅只是一個開始。

美國居民除轉移支付外的實際收入也出現進一步坍縮,儲蓄正在快速消耗;整體非農薪資同比增速受到休旅酒店業等低薪行業就業激增的拖累,其緩慢的下行趨勢仍在延續。5月失業率從上月的4.34%小幅回落至4.3%,且在過去一年內在4.2%至4.5%的窄幅區間波動,硬幣的另一面是勞動參與率的明顯連續回落──沒有工作的勞動力依然艱難,有工作的勞動力則越發擔憂AI的就業衝擊。

居民薪資增長乏力

儘管超預期的5月非農數據公布後,市場完全計入年內加息0.25厘的預期。但截至目前的經濟數據只支持聯儲保持利率不變更長時間,仍不構成推動聯儲年內加息的條件;除了油價失控帶來被迫加息之外,基於內生性的加息需要看到更明確的企業盈利到薪資收入再到服務通脹的變化。

加息預期面臨的最大困難還是來自於政治,尤其考慮到在中期選舉前給全民發錢面臨約束的背景下,美股的繼續繁榮是特朗普中選勝局的最大依仗。在去年入股英特爾後,特朗普近期多次表態考慮入股更多AI企業,宏觀上講這是形成新型利益複合體;微觀上看,這是政府對於美國科技股的托底承諾(業績預期/併購背書)──儘管這會加速泡沫。但從終局來看,即便泡沫破滅,一切大規模的基礎設施投資也會給美國留下大量的算力、存儲和數據資產。

總的來說,強勁的5月非農以及隨之而來激進的年內加息預期仍不構成實質性緊縮的風險,市場越發激進,聯儲可能反而越平靜。聯儲在未來兩次貨幣政策會議中都需要盡可能避免極端化行為:沒有降息,沒有加息,沒有縮表,減少指引。

美國居民部門收入的脆弱性還在被高油價的延續所放大。而資本市場的事件衝擊迄今都夠不上推動AI基本面明顯惡化,產能瓶頸、排單遞延及相關商品的漲價潮仍在延續;AI交易的趨勢在巨頭IPO落地前可能都還沒結束,但波動的加大更加考驗增量資金的AI信仰。

(作者為國金證券首席經濟學家)

評論