金融觀察/耐心資本助AI理性發展\鄧 宇

2026.07.06 04:58:27

字號:

字號:

市場關於人工智能「非理性繁榮」的討論較多,反映出資本與經濟之間的「鴻溝」正在加深。由於科技產業的高成長和高回報、高風險特徵,過量的資本投入客觀上孕育着泡沫的風險,2000年的互聯網經濟泡沫即是明證,但也有觀點認為正是「泡沫」的破滅刺激了互聯網科技產業的興起。

「非理性繁榮」(Irrational Exuberance)一詞,由前美聯儲主席格林斯潘(Alan Greenspan)於1996年底發表的一次演講中提出。經濟學者席勒(Robert James Shiller)於2000年出版《非理性繁榮》時,正值股市和科技泡沫的頂峰時期。

當前階段,「AI敘事」從概念驗證逐漸走向應用領域,前期的資本性開支是必要的,但產業生態的盲目投資和資本市場的過熱也可能催生更大規模的「泡沫」風險。我們需要思考,耐心資本(Patient Capital)如何更有「耐心」及如何實現長期目標和激勵的平衡。

耐心資本是長期投資資本的另一種說法,泛指對風險有較高承受力且對資本回報有着較長期限展望的資本,比如私募資本、養老基金、保險資金、主權財富基金。耐心資本呈現三方面特徵:

其一,耐心資本不以追求短期收益為首要目標,專注於長期的項目或投資活動,從前沿創新的角度而言,初創企業處於萌芽期亟待大量的低成本資金投入,包括人工智能、量子計算等前沿領域的創新周期往往較長,在走向技術成熟之前的投入可以說不計成本。

其二,耐心資本具有較強的專業性,即能夠把握前沿創新的新趨勢,具備較強的研發能力,在創新發明有諸多核心專利,擁有知識產權資源的深厚積澱。

其三,耐心資本同樣也是風險資本,要求具備分散風險或駕馭風險資本的專業能力,股權投資、風險投資以及另類投資等組合效應較強,體現了耐心資本的多元化。

長期投資重要性凸顯

要做到長期投資是極為困難的,不但意味着要做到最優的資產組合和選擇具有潛力、成長性的投資標的、面臨着嚴峻的宏觀考驗,還要考慮長期投資的資本基礎和來源。越是不確定性增加的時期,耐心資本的重要性愈發凸顯。

當前的宏觀環境對培育耐心資本比以往更加迫切,主要有兩方面的原因:一方面是投資環境發生新的變化。世界所面臨的很多問題不但很棘手,而且不容易解決,亟需長期的、耐心的資本提供支持。另一方面是投資者自身發生新的變化。在習慣了短期逐利後,培育耐心資本的環境已然發生變化,投資的邏輯也愈來愈傾向於追求「短平快」。

要真正做到長期投資卻面臨不小的困難,需要釐清兩個問題:其一,鼓勵和支持耐心資本,發展長期投資並不意味着要完全否定短期投資,事實上在目前金融市場和實體經濟緊密關聯的經濟環境,短期投資包括可以隨時買賣的流動資產。對長期投資關注的同時,也不能忽略一個事實,那就是短期投資也能帶來重要的好處,即能為資本市場提供流動性。其二,長期投資雖具有長期的價值回報,但並不能說明長期持有某些資產就能收穫更大的回報,現實卻是很多長期投資也會出現虧損,在經濟周期和行業周期進程中,比如對某個初創公司的估值或許成功,也或許出現失誤。

在當今世界變化加快的投資環境中,很難保證投資者不會失去耐心,如果短期無法實現可靠的回報,或中期來看存在持續虧損的局面,投資者可能會質疑企業家的管理效能和決策水平,因而在現實的投資世界裏常常出現多輪投資更替的情況,頻繁地退出或撤資也是私募股權投資的常態。市場可能出問題的兩種情況:1)市場可能迫使管理層過於短視;2)管理層可能以犧牲投資者利益為代價來推進自己的事業。但同時也存在一個比較普遍的問題,即對投資機會的把握可能不準確。

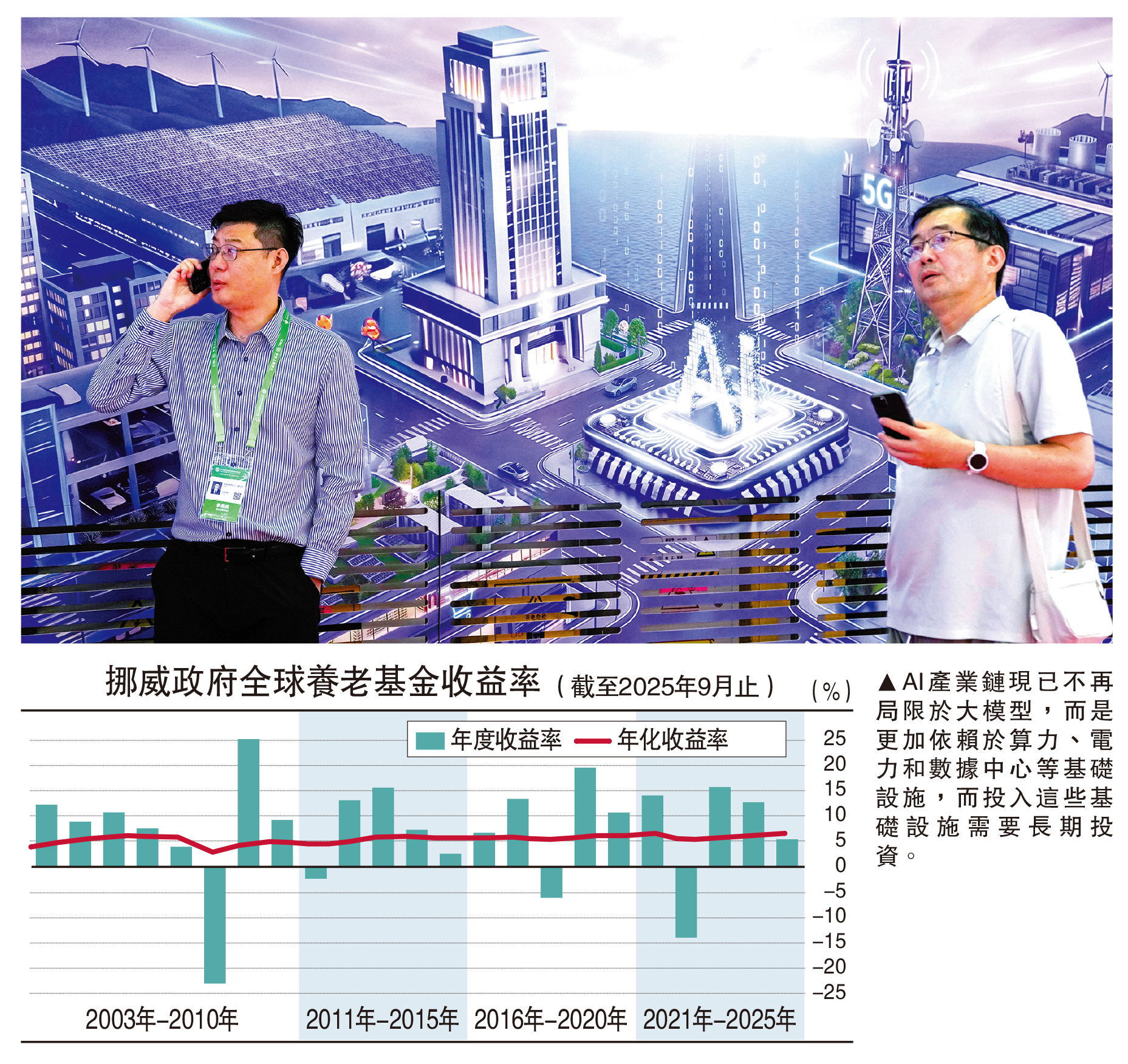

長期投資面臨的挑戰包括短期業績的壓力、對監督管理層的需求,以及如何識別出最有可能成功的機會,顯然長期投資的策略和短期投資有很大不同。例如全球最大的主權財富基金的挪威政府全球養老基金(GPFG),以其多元化的投資組合而聞名,主要着眼於長期投資,善於捕捉投資機會,其中資產的大部分投資於一些成長率比較好的股票,因而連續多年錄得較高的投資回報率。

耐心資本有很強吸引力,很大程度上是因為普遍對高收益的渴望,比如家族辦公室、保險公司、養老基金等擁有雄厚財力、具備廣闊視野的投資者,越來越相信長期投資將產生巨大的回報。報告顯示,GPFG在2025年實現15.1%的整體回報率。從資產類別表現來看,權益類投資成為基金收益的核心驅動力。2025年GPFG的基金股票投資回報率高達19.3%,顯著跑贏其他資產類別。其中,科技、金融及基礎材料板塊表現尤為突出,貢獻了權益投資的主要收益。但問題在於,一些試圖進行長期投資的策略,並沒有帶來令人滿意的結果。

避免陷入「非理性繁榮」

2000年的互聯網科技泡沫是「雙刃劍」,積極效應在於催生了互聯網科技產業的興起,負面效益則是抹去了大量的公司市值,引發了後續接連不斷的經濟金融危機。

缺乏「耐心」的資本是否催生或激發「非理性繁榮」?答案很難定義。短期看,AI產業鏈不再局限於大模型,而是更加依賴於算力、電力和數據中心等基礎設施,而投入這些基礎設施需要長期投資,中東基金已大幅增持頭部大模型公司股權,並通過成立專項基金聚焦AI基礎設施與半導體。淡馬錫控股公司計劃2030年前進一步擴大AI投資規模,佔比從7%提升至15%,布局頭部項目。

中長期看,隨着產業周期的演變,長期投資目標的實現同樣存在階段性的激勵約束,同時需要面對高波動風險和集中度風險,全球股市的高波動增長和大幅度回調顯示出市場的「非理性」。橋水基金創始人達利歐(Ray Dalio)提出,歷史經驗表明,重大技術變革往往伴隨着資產泡沫,而這些泡沫最終都會破裂。

當下,既要從科技革命和產業周期的發展視角積極培育支持AI產業的耐心資本,也要重視資本和市場對AI投資領域所存在的過度投資、過高估值和過度持有、過度槓桿的問題,回到「理性」的增長。研究顯示,標普500指數中市值最大的10家公司,目前佔整個指數總市值的比例超過40%,2000年互聯網泡沫頂峰時期的比例約30%左右,而且過去一年美股的漲幅主要依賴於少數幾家頭部科技巨頭,集中度風險進一步放大。

總體而言,在科技創新演變過程中,「創造性破壞」具有積極效應,顛覆性技術創新和產業革命往往伴隨槓桿和「泡沫」,不但對包括AI在內的新興產業和未來產業保持足夠的耐心,也需要耐心資本的支撐。

橡樹資本聯席創始人馬克斯(Howard Marks)認為,理解價值並保持耐心比試圖精準擇時更為重要。兩方面看:

一是不可否認AI革命對經濟增長和產業升級所帶來的進步意義,需要對AI及相關顛覆性創新持有包容和開放的立場。部分研究指出,目前包括AI在內的顛覆性創新還處於資本投入的上升期,一旦形成規模效應和集聚效應,所釋放的潛能將超越過去三次科技革命。

二是不能忽視AI及其他科技產業的失敗或泡沫風險,需要保持一定的警惕,引導耐心資本健康可持續發展。相較於2000年互聯網科技泡沫破滅時期,當前的股票市場規模已是海量,且集中度頗高,交叉傳染風險大幅上升。但同時,科技創新和資本都要保持「耐心」,關鍵在於合理預期引導,以減少因泡沫破滅而帶來更大的風險損失,避免陷入「非理性繁榮」怪圈,培育壯大更多耐心資本,以長期投資和價值投資為導向,促進科技產業發展,提升全要素生產率。

(作者為財經評論專業人士。本文僅代表個人觀點)

評論