近期利率債市場急劇變化,長端利率在貨幣寬鬆預期落空後的回補,10年期國債收益率由前低2.8%升至3%附近,大致回到上一次降準前的水平。隨着通脹形勢愈演愈烈,通脹對經濟和政策的制約愈發凸顯。

筆者認為,在通脹的拐點到來之前,通脹擔憂對於利率的壓制會一直存在。由於通脹壓力的緩釋大概率會領先於經濟的回暖,債市有可能在通脹擔憂下降後有波段性的機會。但在未來信用環境大概率邊際向好的背景下,利率上行的趨勢可能還未結束。

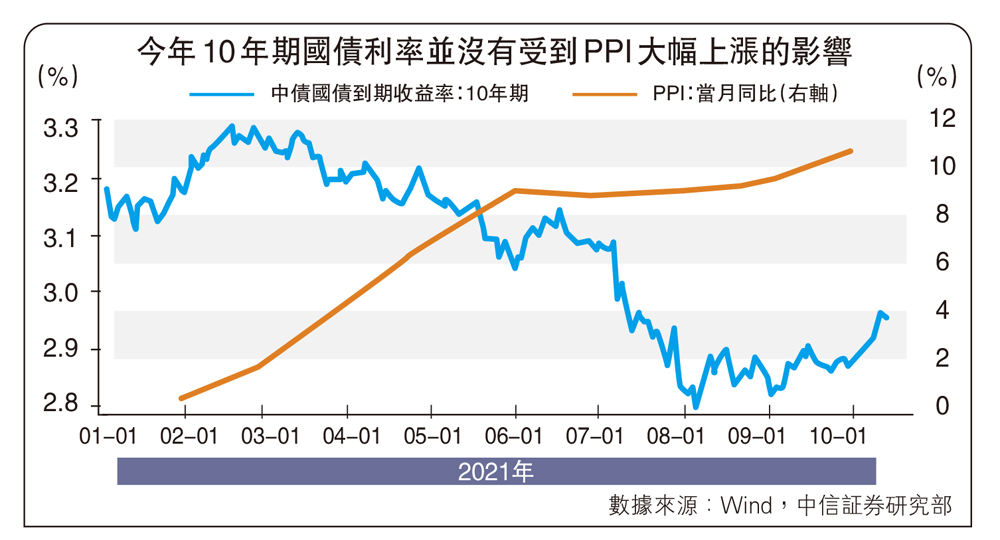

今年前三個季度利率對通脹並不敏感。央行和市場今年之所以在一定程度上低估了通脹的壓力,主要原因有二:通脹的持續性一直存在比較大的爭議,市場對於通脹的認識也是逐步修正的;上游通脹並未向核心CPI傳導,且經濟面臨結構性壓力,央行更傾向於通過前瞻性指引和流動性操作釋放溫和信號,來影響市場預期和利率水平。

隨着通脹形勢愈演愈烈,通脹對經濟和政策的制約愈發凸顯。上游成本開始向下游傳導,能衝擊到核心CPI的因素越來越多,比如近期的能源短缺對電價的影響,對企業和居民經濟活動的擾動增大。通脹還會壓制債市主要的利好邏輯,「經濟增速下行─貨幣寬鬆」的邏輯在高通脹的環境下變得不適用。因為本輪通脹來源於供給衝擊,如果上游工業品、電力供不應求,用寬鬆的財政和貨幣政策刺激經濟,不僅難以解決資源的短缺問題,提振生產,反而會因為提振了需求,進一步助長通脹和通脹預期,使經濟面臨更大的「滯脹」壓力。

通脹壓力在一定程度上導致寬貨幣的力度低於預期。隨着10月MLF(中期借貸便利)的等額續作,降準預期基本被證偽,10年期國債收益率也大致回到了降準前的水平。

10月15日,央行貨幣政策司司長孫國峰在三季度金融統計數據新聞發布會上講到:「當前我國金融市場運行平穩,十年期國債收益率在2.95%附近,總體處於較低水平。」這句話在一定程度上表明,央行認為當前的利率水平對於經濟的刺激力度是足夠的。

而近期出台的一系列結構性寬信用的政策,包括3000億元支小再貸款和三季度金融統計數據新聞發布會提到的碳減排支持工具,也表明央行現在更傾向於用結構性的寬信用政策來解決問題。

貨幣寬鬆空間受限

與典型滯脹不同的是,本輪內地的「類滯脹」會限制貨幣寬鬆,但很難導致貨幣政策收緊。首先,在保供穩價的措施下,供給衝擊的持續時間可能較短。其次,央行認為本輪PPI通脹有望在年底到明年逐漸緩解,雖然會向CPI傳導,但影響幅度可控,因此流動性操作比較溫和。在「類滯脹」的壓力下,央行打出「穩貨幣+結構性寬信用」的組合拳。如果通脹的持續性不強,符合央行的預期,那麼這種組合的好處是能夠保證經濟平穩過渡,不至於出現較強的衰退風險。

與之相對應,近期國債收益率曲線的特徵並沒有表現出熊平(曲線在熊市中趨平,期限利差收窄),而僅僅是長端利率在貨幣寬鬆預期落空後的回補。由於當前經濟基本面的下行壓力確實存在,而且從經濟周期的邏輯上看,通脹的拐點會領先於經濟的拐點。因此,在央行溫和的流動性管理下,若上游通脹緩解,利率可能有波段性的下行機會。但這一波段性的機會並不意味着利率上行趨勢的結束,因為目前大概率是信用底,上游漲價壓力邊際緩解後,寬信用政策效果顯現和信用環境邊際向好會帶動經濟轉暖和利率上行,核心通脹可能也會有所反應。

通脹的變化將是決定利率走勢的核心矛盾。前期利率的下行並沒有受到通脹制約,那麼一旦通脹成為焦點,利率也會面臨上行壓力。在通脹的拐點到來之前,通脹擔憂對於利率的壓制會一直存在。由於通脹壓力的緩釋大概率會領先於經濟的回暖,債市有可能在通脹壓力緩釋後有波段性的機會。而一旦寬財政、寬信用的政策效果隨之顯現,通脹壓力或將向核心通脹傳導,在未來信用環境大概率邊際向好的背景下,利率上行的趨勢可能還未結束。