當前經濟呈現「類滯脹」的狀態,這種狀況體現在兩個維度上:

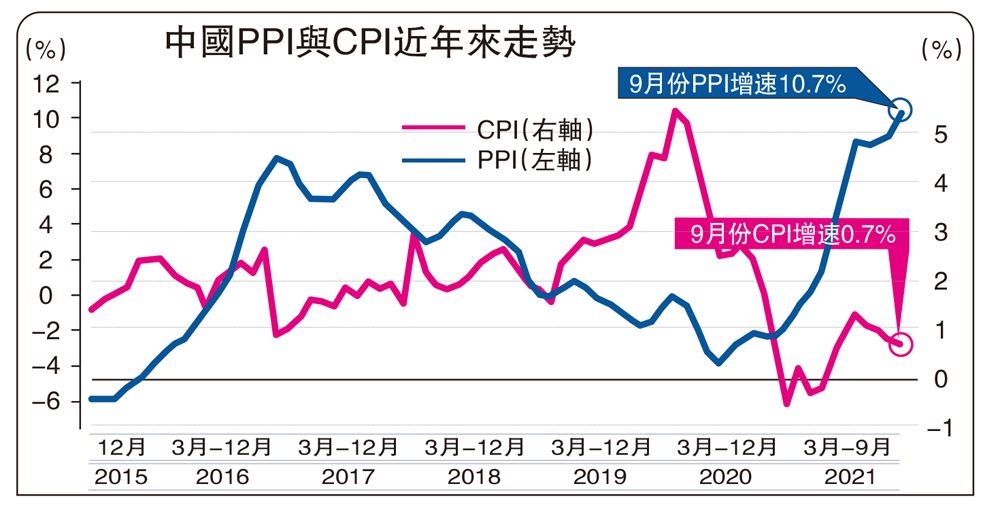

價格方面,不論是上游原材料還是下游消費品,都呈現出上漲的態勢。從上游價格來看,中國9月份PPI同比增速升至10.7%的高位(前值為9.5%)。在「碳中和」與能源轉型的大背景下,能耗雙控疊加煤電緊缺,上游原材料價格持續維持在高位。而海外的能源緊缺進一步加劇了國內的通脹壓力:由於OPEC+拒絕大幅提升產量,石油供需失衡,油價持續創新高;俄羅斯天然氣供給不足也使得天然氣價格也持續飆升。從下游消費端來看,雖然CPI受豬周期下行的影響仍然處於0.7%的較低水平(前值為0.8%),但蔬菜價格已經有所抬升,8月份以來蔬菜價格已經上升了20%以上。而生豬價格當前雖然在低位徘徊,但隨着存欄生豬數量逐步企穩,未來豬價有望呈現上漲態勢。

經濟增長方面,多項數據表明經濟增長動力走弱。從經濟領先指標來看,9月份PMI(製造業採購經理人指數)自2021年以來首次降至榮枯線以下。在恒大危機之後,房地產投資加速下滑,新開工與在建項目速度大幅度下降,而基建投資雖然保持穩定,但難以彌補房地產投資增速的下行。同時,由於疫情的持續影響,消費數據也呈現疲弱狀態:2021年十一黃金周出遊人數僅有5.15億人次,同比減少1.5%,人均消費額更是同比減少4.5%,僅有707元。實際上,最新出爐的三季度經濟數據也再次印證了經濟下行趨勢,三季度GDP僅有4.9%,不僅低於前值7.9%,更是低於預期的5.5%。

不論從價格走勢還是經濟走勢來看,「類滯脹」格局已然顯現。

筆者通過復盤A股歷史上「滯脹」或「類滯脹」時期指數與各個板塊的表現,通過尋找其中的共性和個性,為預判當下市場的演繹,帶來一定的啟示。2005年以來大致經歷了四次「滯脹」或「類滯脹」時期:分別是2007年7月至2008年10月、2011年4月至2012年5月、2016年12月至2018年1月、2019年5月至2019年12月,分別持續了十六個月、十四個月、十四個月、八個月。其中第一次和第二次是典型的「滯脹」,第三次和第四次是「類滯脹」。從市場表現來看,第一次由於全球金融危機爆發,萬得全A指數大幅回調;第二次股指有一定回落,第三次和第四次為震盪行情。總體來看,只要不發生系統性風險,「滯脹」時期指數雖然走勢一般,但結構性行情可期。

今年的經濟形勢與2016年12月至2018年1月的情況有較大相似性,且演繹更加充分:均是PPI受供需驅動上行,今年PPI上行還疊加了去年全球QE(量化寬鬆)的外溢效應,對上游的業績提振可能更加明顯;消費端同樣是豬周期下行,糧價較低,另外今年還疊加了後疫情時期消費仍未完全恢復的影響,價格傳導效應也不明顯。

不過,今年也有一些不同的地方,最主要體現在市場風格不同。歷史上第三次「類滯脹」是大市值和「茅指數」佔優,即以藍籌白馬股為代表的核心資產為主流,而今年則是以「寧組合」為代表的硬科技核心賽道佔優。

選擇具獨立成長邏輯板塊

涉及到「類滯脹」時期的投資配置,筆者認為,在這種狀況下,選擇投資方向既需要避開通脹對於成本端的壓力,又需要避開經濟下行帶來的行業增速下行,選擇那些具有獨立成長邏輯的板塊。可以關注行業高景氣、業績可持續、增速估值匹配、ROE(淨資產收益率)穩中有升的板塊。

投資策略來看,筆者認為有四個方向值得把握:分別是軍工、新能源、地產和疫情後周期板塊。其中,軍工和新能源是具有長期邏輯的,不光是四季度看好,未來兩三年也持續看好。而地產和疫情後周期,筆者認為在四季度有階段性的反彈機會,值得把握。

軍工的長期邏輯未破,而前期回調幅度十分可觀,回調原因在於市場對於中美緩和預期和三季度業績增速下行,但來到四季度,軍工業績增速將明顯回升,同時中美關係趨勢是越來越緊張,緩和只是階段性的,因此軍工四季度是配置良機。

新能源板塊,前期由於市場對於資源漲價擔憂較多,新能源出現一波回調,但是碳中和的長期邏輯依然在,所以新能源也值得繼續配置。

地產的階段性機會來自於否極泰來,同時政策最嚴的時候已經過去,為了避免系統性金融風險,地產軟着陸概率大,料迎來一輪較可觀的反彈。

疫情後周期板塊,包括航運、機場、旅遊、商貿、影視等,則來自於全球每日新增感染人數有較大幅度的回落,預計受益於疫情後行業復甦的板塊,都有反擊機會。